科创板带来了国产芯片的春天,科创板也能容下很多的射频芯片上市公司,但射频市场不能。

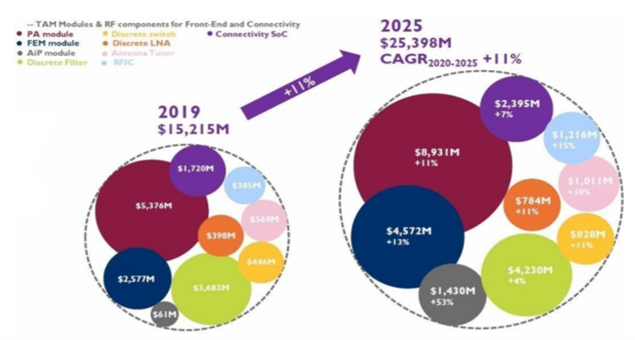

根据Yole数据,2019年射频前端市场规模152亿美元,到2025年有望达254亿美元,2020-25年CAGR达11%。

2022年全球射频前端市场实际规模有多大呢?根据其年度财报,统计了各家的营收,而Broadcom和murata的年报没有单独的射频前端营收数据,在此只能依据以往的数据做个估算。2022年全球射频前端市场规模约220亿美金。

2022年全球射频市场营收 | |

公司 | 收入(单位:亿美元) |

Qualcomm | 38 |

Skyworks | 51 |

Qorvo | 46 |

Broadcom | 30 |

murata | 35 |

其他国外射频公司 | 8 |

卓胜微 | 4.5 |

唯捷创芯 | 2.6 |

其他国内射频公司 | 4.5 |

合计 | 220 |

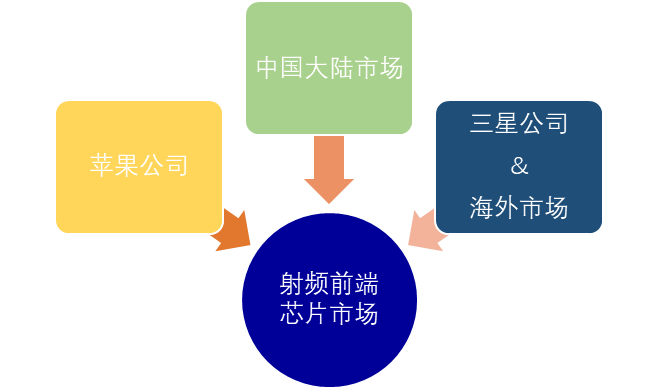

全球射频前端市场很大,但中国射频芯片公司能够触及的市场基本上还是中国大陆市场,这种趋势只会更明显。三分天下有其一,中国大陆市场大约70亿美金的规模。

在2022年曾发表过一篇文章,统计了中国大陆射频前端各个产品线的市场规模,仍采用其数据,共计441亿人民币,近70亿美金。

产品 | 营收(亿元) |

2G PA+3G PA | 6 |

Phase2+Phase5N | 55 |

PAMiF | 50 |

PAMiD | 60 |

DiFEM+LFEM | 40 |

Switch+LNA | 30 |

WiFi FEM | 30 |

基站 PA | 50 |

滤波器 | 110 |

其他 | 10 |

441 |

其中,SAW滤波器约100亿元,BAW/FBAR约10亿元。包括村田7亿美金、高通3亿美金(SAW+BAW)、Wisol 2亿美金、太诱2亿美金、博通1亿美金(FBAR)、国产滤波器2亿美金。

在上面的数据基础上,对中国大陆射频前端市场做个预测,国内射频前端产品线市场规模未来前三的是PAMiD、DiFEM+LFEM、PAMiF,对应的市场规模为150亿、80亿、70亿人民币。大部分分立滤波器会集成到PAMiD和DiFEM/LFEM产品中,因此分立滤波器也就成为了小赛道。

国内有多少射频前端芯片公司呢?大大小小100多家,可以根据产品线分为6类:

1、做手机PA的公司

展锐/锐迪科(RDA):2004年成立,才开启国产射频2GPA设计,后来并入到紫光展锐。

唯捷创芯:2010年6月在天津成立,研发在上海。投资人是天语手机董事长荣秀丽,也是唯捷创芯最大股东和实控人。

慧智微:2011年11月在广州成立,研发在上海和广州。采用自主技术的可重构架构设计射频前端,开创技术创新的先河。

卓胜微:2012年8月在无锡成立,通过射频开关和LNA正式进入到射频PA领域。

昂瑞微:2012年9月成立,前身为中科汉天下,早期从事COMS PA和MEMS滤波器研发,后面进入砷化镓射频PA研发。

飞骧科技:2015年5月由上市公司国民技术有限公司无线射频事业部拆分而独立出来,正式成为一家射频前端芯片公司。

锐石创芯:2017年4月,在深圳成立。创始人从美国Skyworks归来,从事手机射频PA研发。

其他手机PA初创公司:3家,都是2018年以后成立的。

从上面可以看出,已上市的,已过会的,已申报材料的,都是成立时间靠前的公司,时机很重要。

2、做WiFi FEM的公司

唯捷创芯、卓胜微、飞骧科技、锐石创芯、昂瑞微、紫光展锐、某大厂,这些手机PA公司都在做WiFi FEM。

除此之外,大约还有20多家,比如:康希通信、三伍微、芯百特、臻智微、雷迅科、麓慧、矽磊、芯朴、悉芯射频、昂璞微、凝芯微、灵芯微、明夷、四川和芯、嘉纳海威等新成立的初创公司。

为什么有如此多的公司做WiFi FEM,进入的门槛低,同时也能讲讲故事,但真正做好不容易,一直没有分出胜负,都觉得自己有机会。

3、做基站PA的公司

国内做基站PA的公司至少10家以上,格局已定,不再多言。

4、做滤波器的公司

滤波器是国产射频前端卡脖子的产品,重要性不言而喻,但做好滤波器太不容易,首先要过专利关,其次要建工厂来提高良率和降低成本。小打小闹是做不好滤波器的,短平快也是做不好滤波器的。

5、做开关、LNA产品的公司

两年前写过一篇文章《射频开关,卓胜微之后再无老二》,到今天依然有效。随着射频前端模组集成化的到来,分立射频开关不会再造就一家上市公司。

6、做DiFEM/LFEM的公司

我的理解更简单,一个叫卓胜微,一个叫SAW滤波器公司。卓胜微在DiFEM/LFEM赛道的龙头地位在短时间内不会被改变,但就算卓胜微一家独大,在这个赛道一定会有老二老三。

谁会成为老二老三呢,一定是有工厂的SAW滤波器公司,而且能把成本做到极致。对于射频开关和LNA的技术不要担心,1个射频研发工程师也能做,3个足矣,5个就多了。预算1个射频工程师100万年薪,最多500万解决问题。这点钱,对于滤波器公司不是事。

SOI晶圆供应链也不会成为问题,瓶颈在于RX SAW滤波器。

说到底,国内射频市场能容下多少上市公司?

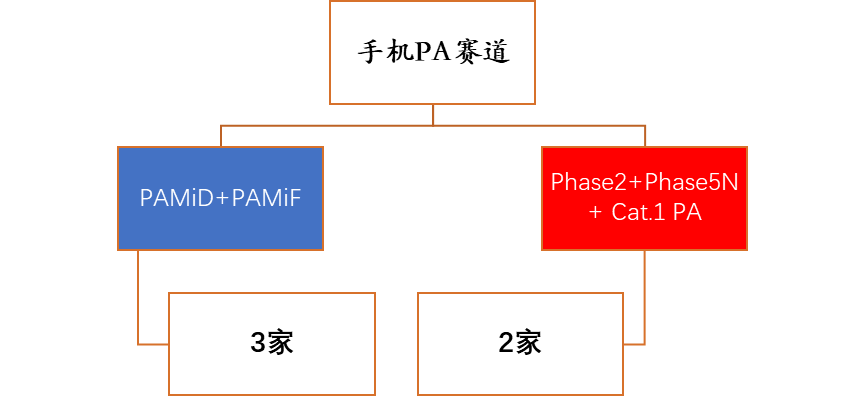

手机PA赛道可以容下5家,PAMiD+PAMiF产品线赛道能容下3家,Phase2+Phase5N+Cat.1 PA能容下2家。有滤波器资源且PA模组技术好的,做PAMiD+PAMiF;没有滤波器资源的手机PA公司,只能依靠低成本和低利润存活于Phase2+Phase5N+ Cat.1 PA产品线赛道。

WiFi FEM赛道也是比较惨的赛道,康希通信已经成为赛道龙头,并已经申报上市材料,有机会在2023年成功上市。

唯捷创芯是WiFi FEM赛道的老二,国内前三的客户都已经导入,又依靠其供应链资源和MTK平台,老二的位置比较稳固。

WiFi FEM赛道只剩下一个名额供20多家公司去竞争,现实就这么残酷。

基站PA已经有2家上市公司,以及另一家准上市公司。就这样了,短时间内没有上市机会。

DiFEM/LFEM赛道有3个名额,卓胜微已经拿走一个,还剩下两个。

分立滤波器赛道呢?不敢断定,又感觉机会不多。德清华莹年营收过3亿,但不上市;好达拿到录取通知书,却撤走材料终止上市,后面还能不能上市变成未知。滤波器公司会走向两个方向:DiFEM/LFEM和PAMiD。

如果滤波器公司不能上市,接下来有机会被手机PA公司并购;滤波器公司如果上市,接下来将跟手机PA公司竞争。

以上分析,是基于赛道前三的认知,老大吃肉,老二啃骨头,老三喝汤。归纳下来,国内射频市场有机会容下12家上市公司。

是乐观或是悲观,各有各的角度。不同的层面、不同的周期去考虑,或者从不同的宏观微观面去考虑,其结果自然不同。

于我,分析这个话题,是用终局思维来思考创业,寻找创业的价值和成功的机会。

END