作者 | Stocks and Savings

编译 | 美股研究社

Airbnb(NASDAQ:ABNB)是旅游行业的行业领导者,其强大的品牌在世界各地都有知名度。过去几年,随着全球经济陷入停滞,旅游业一直很艰难,但封锁限制的放宽,让Airbnb的需求猛增。

该公司拥有许多强大的经济护城河,包括在任何企业中最强大的网络效应之一,绝对一流的品牌,以及高水平的定价能力。

我认为Airbnb有潜力真正改变我们的生活方式,它的夏季发布展示了它在假日租赁方面采取的一些不同方法。它拥有出色的资产负债表,联合创始人的领导能力令人难以置信,拥有继续增长的巨大机会,以及自由现金流的商业模式。总而言之,Airbnb有很多值得喜欢的地方。

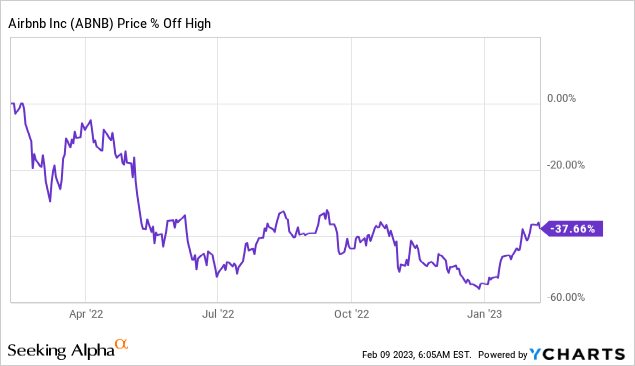

得益于疫情期间采取的效率措施,以及旅游需求的强劲反弹,该公司在过去的12个月里表现出色。从股票走势图上看,这一点可能并不明显,Airbnb的股价已经从52周高点下跌了40%。

Data by YCharts

几个月前,Airbnb的第三季度业绩令人印象深刻,超出了我的预期,但随着经济持续疲软,Airbnb还能继续保持这种令人印象深刻的业绩吗?以下是Airbnb第四季度收益公布时我将关注的内容。

01

Airbnb的最新预期

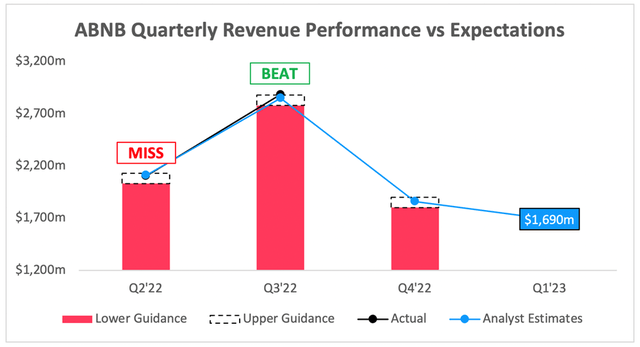

Airbnb将于2月14日星期二股市收盘后公布其22年第四季度的业绩,有几个关键项目值得投资者关注。

从整体数据来看,分析师预计22年第四季度营收将达到18.6亿美元,同比增长21%,接近管理层预期的1.8亿至18.8亿美元的高端水平。如果2023年旅游业将放缓,显然没有人告诉这些分析师,尽管宏观经济环境艰难,但他们仍预计Airbnb的收入将高于指导值的中点。

Author's Work / Seeking Alpha

展望23年第一季度,分析师预计Airbnb的收入将达到16.9亿美元,同比增长12%。去年是繁荣的一年,明年很可能是衰退的一年,所以Airbnb将面临非常艰难的同比比较。

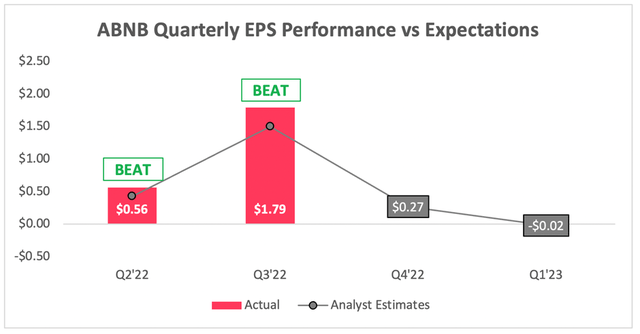

接下来是利润方面,分析师预计Airbnb第四季度每股收益为0.27美元。管理层没有给出每股收益的指导,但他们在Airbnb的第三季度股东信中说了以下几点,这给利润率带来了一些色彩:

我们预计2022年第四季度调整后的息税折旧摊销前利润将较2021年第四季度名义上显著增长,并预计季度调整后的息税折旧摊销前利润将与去年的22%持平或略高于去年的22%。

Author's Work / Seeking Alpha

展望23年第一季度,分析师预计Airbnb的每股收益为- 0.02美元。如果这个数字看起来特别低,不要绝望;Airbnb是一个非常具有季节性的业务,它的大部分利润是在第三季度实现的(许多收入是由于人们去度假而确认的),但它的现金流是在第一季度实现的(因为大多数人在这个时候预订假期,并将钱交给Airbnb)。作为背景,Airbnb在22年第一季度的每股收益为- 0.03美元。

以上就是分析师和市场将关注的主要数据,但投资者还应该关注什么呢?

02

需要关注的几个关键指标

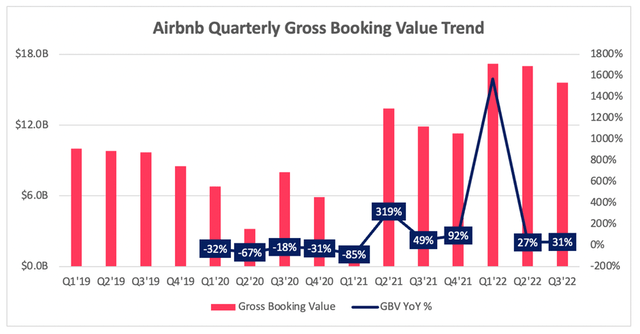

Airbnb还向投资者报告了许多其他指标,其中最重要的是总预订价值(或GBV)。这是指Airbnb平台上的预订金额,包括房东收入、服务费、保洁费和税费,再加上取消和更改费用。

·Airbnb就是这样的公司之一,会计可以派上用场,因为Airbnb有两种不同的销售确认时间:

比如说我想在7月份去度假,于是我就在Airbnb上花1000美元为自己在西班牙预订了一栋漂亮的别墅。这1000美元将在Airbnb第一季度的总预订价值中确认,因为这是在预订时确认的。

·不过,预订的收入将在实际入住时确认,也就是在第三季度。

这就是为什么Airbnb的GBV是一个很好的前瞻性收入指标的部分原因;如果GBV现在在增长,那么收入很可能在几个季度后也会增长。

Author's Work

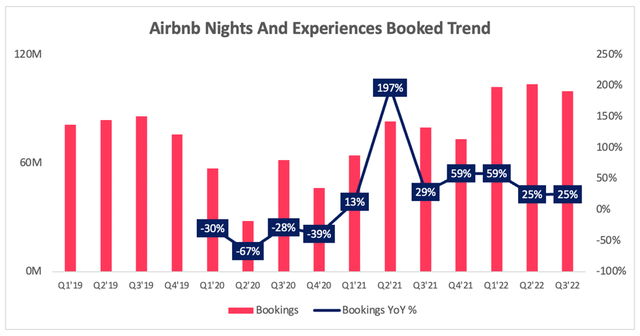

上图显示,由于2020年的封锁和2021年的复苏,Airbnb的GBV趋势在某种程度上一直很普遍,但在2022年开始接近正常。事实上,22年第三季度的GBV同比增长31%非常令人印象深刻,这表明旅游行业(或者至少是Airbnb)比预期的更有弹性。

如果我们看看实际的预订次数和体验,第三季度的预订次数也同比增长了25%,这是另一个非常令人印象深刻的数字,因为我们进入了一个“疲软”的经济。

Author's Work

当Airbnb公布第四季度业绩时,投资者应该密切关注这两个数据,因为它们将为2023年的消费者需求提供最明确的信号。

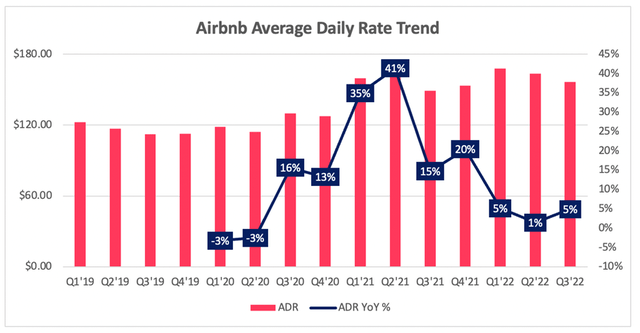

Airbnb的另一个成功案例是其平均日房价(或adr)的增长,在2021年旅游热潮期间飙升,自那以来一直保持在较高水平。

Author's Work

考虑到Airbnb对每次预订收取一定比例的费用,预订的费用越高,Airbnb赚的就越多。如果Airbnb能在未来几个季度保持ADR持平(而不是下降),我个人会很高兴,因为之前ADR大幅增长。我一直认为Airbnb是一家拥有定价权的企业,这一点在最新的ADR趋势中得到了明显的体现。

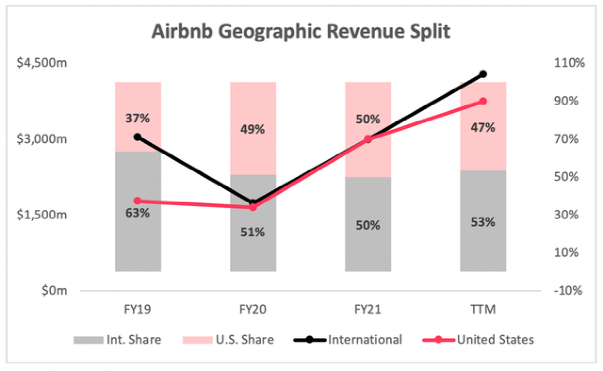

最后一点要说明的是,与美国相比,Airbnb在国际市场的复苏。随着欧洲的封锁持续时间更长,早在2020年和2021年,美国就开始占据Airbnb越来越多的收入份额。

Author's Work

欧洲的复苏是2022年Airbnb增长的另一个驱动力,而这一复苏仍有足够的空间持续到2023年。

03

Airbnb的核心财务状况

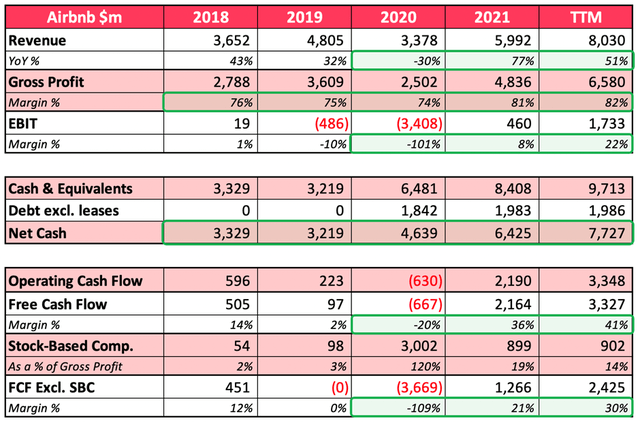

随着Airbnb的一年接近尾声,现在是回顾公司财务状况的最佳时机。我不会过多地谈论这些(这些表格供您参考并得出自己的结论),但有几个重要的点值得强调。

Author's Work

我主要想强调的是,所有的趋势看起来都非常惊人。收入在增长,利润空间在扩大,资产负债表看起来无懈可击,自由现金流高得惊人。

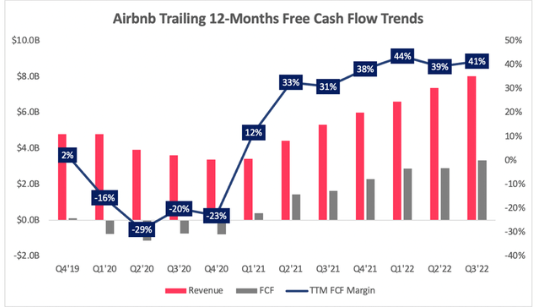

事实上,如果我们看一下Airbnb过去12个月的自由现金流趋势,我们可以看到这家公司在过去四个季度的自由现金流利润率约为40%。这是一个高得离谱的数字,也证明了为什么我相信Airbnb将在未来十年成为一台印钞机。

Author's Work

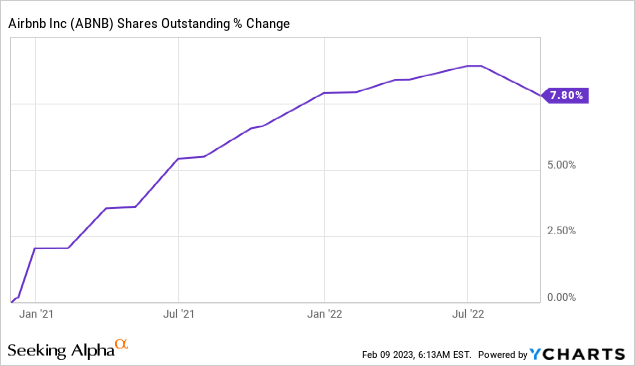

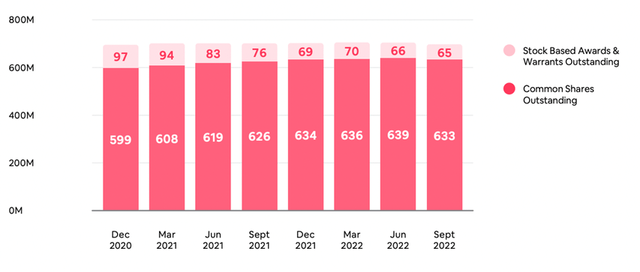

有些人可能会担心2020年出现的过度基于股票的薪酬,但这主要是由Airbnb在2020年12月的大规模IPO造成的。SBC的指控一直在下降,事实上,Airbnb的流通股在过去几个季度也在下降。

Data by YCharts

这是由于管理层最近宣布了一项20亿美元的股票回购计划,因为他们希望控制股权稀释,并将部分现金储备返还给股东。

Airbnb Q3 Shareholder Letter

总而言之,我相信Airbnb的财务状况绝对是惊人的,这让我非常高兴能成为股东。

04

ABNB股票估值

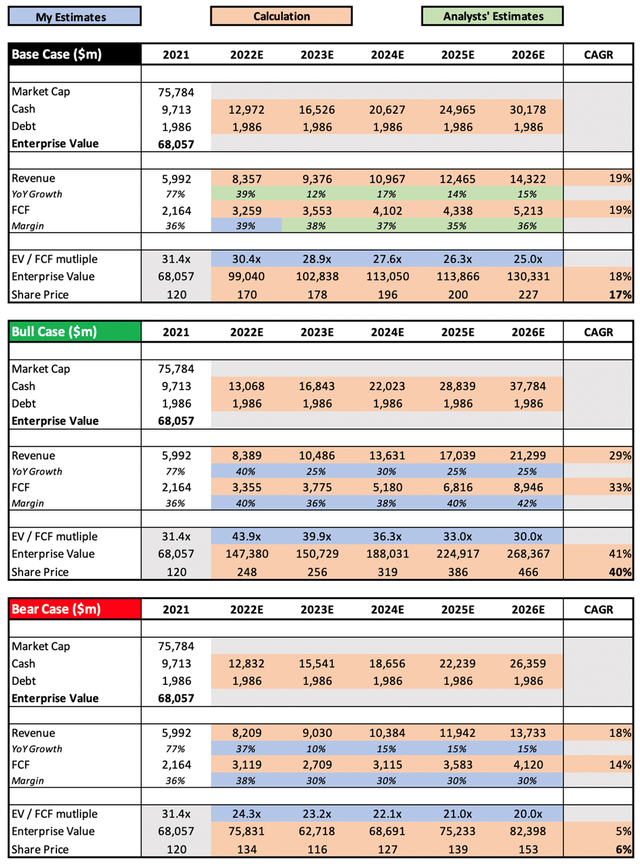

与所有高增长、颠覆性的公司一样,估值是困难的。我相信我的方法会让我知道Airbnb是被疯狂高估还是被低估了,但估值是我最后要看的东西——从长远来看,业务本身的质量要重要得多。

Author's Work / Seeking Alpha / TIKR

财政年度的结束也为我提供了一个很好的机会来反思我的估值模型,我决定对我以前的模型稍微改变一下我的方法。我现在正在围绕分析师的估计形成基本情况假设,然后利用牛市和熊市的情况来更多地应用我自己的判断。

在看涨的情况下,我假设Airbnb继续拥有惊人的自由现金流利润率,同时随着公司继续创新并有可能颠覆房地产市场,收入继续快速增长。

我的悲观情景实际上假设的是相反的情况;由于宏观经济环境的变化,自由现金流利润率回落到现实水平,Airbnb的收入增长从强劲转为平淡。

综上所述,在我预测的熊市、基本情况和牛市情况下,到2026年Airbnb股价的复合年增长率分别为6%、17%和40%。

05

结论

Airbnb在过去一年的表现令人难以置信,尽管它的股价并没有反映出这一点。我将Airbnb的评级从“买入”上调至“强力买入”,原因是该公司出色的执行力、惊人的自由现金流利润率、有吸引力的估值以及全方位的卓越表现。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~