来源 | 异观财经

美东时间周三,Uber发布了该公司有史以来最强劲的一个季度报告,依靠业务多元化,扛过公共卫生事件影响的Uber,如今已享受到了后疫情时代的红利。

随着办公室重新开放,以及在重新开放封闭边界和美元走强的推动下旅行复苏,出行公司开始从大流行的低谷中复苏。2022年Q4,Uber的各项关键指标均呈现不错的增长,营收以及归属母公司净利润均远超市场预期,“狂飙”的业绩可持续性又如何呢?

01

2022年Q4,Uber业绩“狂飙”

美东时间周三,Uber发布2022年Q4财报。公司CEO DaraKhosrowshahi表示,这是“公司有史以来最强劲的一个季度”。

首先,营收保持增长,超市场预期。

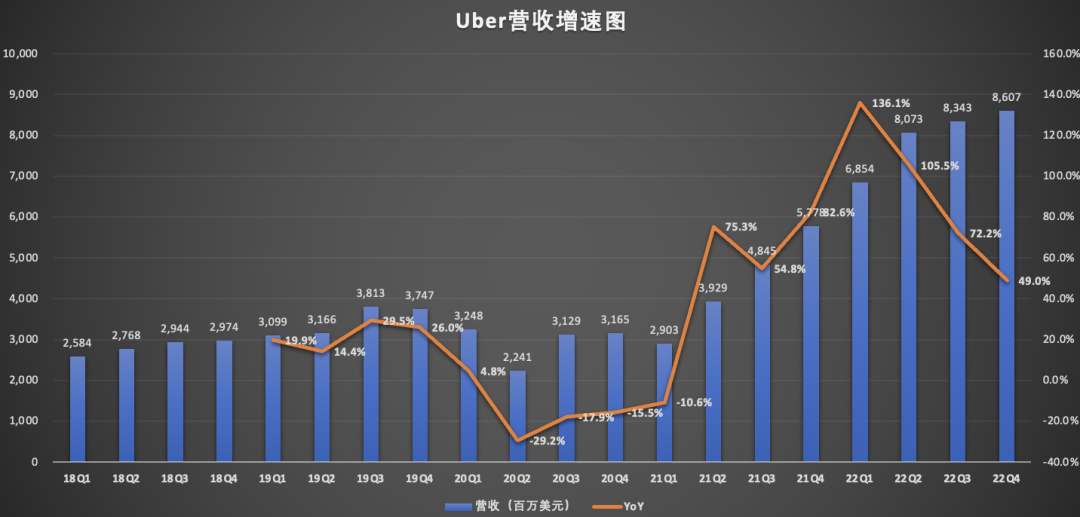

财报数据显示,优步Q4营收86.07亿美元,同比增长49%,高于市场预期的84.91亿美元。

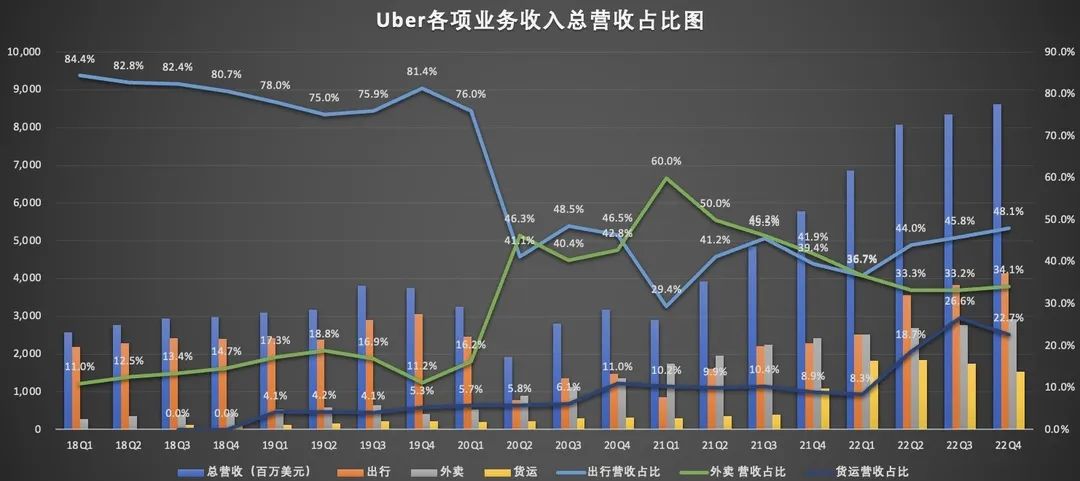

按业务划分,网约车业务营收41.36亿美元,同比增长82%;外卖业务营收29.31亿美元,同比增长21%;货运业务营收15.40亿美元,同比增长43%。

从年度营收数据看,优步2022全年营收318.77亿美元,同比增长82.6%,创近五年来新高。

值得一提的是,在全球公共卫生事件爆发后,人们出行被迫受限,受益于业务多元化战略,外卖业务收入自2020年Q2开始成为优步第一大收入来源,随着疫情后人们生活恢复如常,出行业务自2022年Q1开始,又重新成为该公司第一大收入来源,出行巨头优步终于不再被外界戏称“外卖“公司了。

其次,虽说利润同比下降,但依旧远超市场预期。

数据显示,2022年Q4归母净利润5.95亿美元,与上年同期8.92亿美元相比,下降33%,但高于市场预期的亏损3.92亿美元;摊薄每股收益为0.29美元,上年同期为0.44美元,市场预期亏损0.196美元。

最后,平台上活跃司机数Q4达历史最高水平,平台月活消费者超1.31亿,用户出行次数超20亿次。

Khosrowshahi指出,优步平台上的活跃司机数在去年四季度达到了历史最高水平,并在今年1月份继续增长,这让人们对需求猛增导致司机人手短缺的担忧抛到了脑后。

优步平台能吸引和留住更多活跃司机,与其业务多元化也有直接关系。在疫情大流行期间,出行服务需求受到制约的时候,Uber平台的司机可以选择转而从事Eats送货服务,司机可以选择运送食物和其他物品,而不是摆渡乘客,这一定程度上可以帮助Uber在不增加激励的情况下,把司机/骑手留下。

此外,在经济衰退以及通胀高企的双重影响下,成为网约车司机也是一种创收方式。

油价的不断上涨,汽车成本不断攀升,这也促使更多的人出行时选择打车,这对出行平台来说,也是一种大大的利好。

数据显示,2022年Q4,Uber的月活消费者数量增加11%,达1.31亿人;用户使用Uber出行量同比增长19%至21亿次,创下季度历史新高,平均每天约2300万次出行。

02

Uber的“狂飙”业绩可持续吗?

Uber作为一家全球化公司,其业务地域覆盖北美、拉丁美洲地区、欧洲、中东和非洲地区、以及亚太地区等地区。除了网约车业务之外,Uber还提供外卖业务和货运业务等。

首先,营收高增长恐难实现。

目前,优步的两大核心业务分别是网约车和外卖。

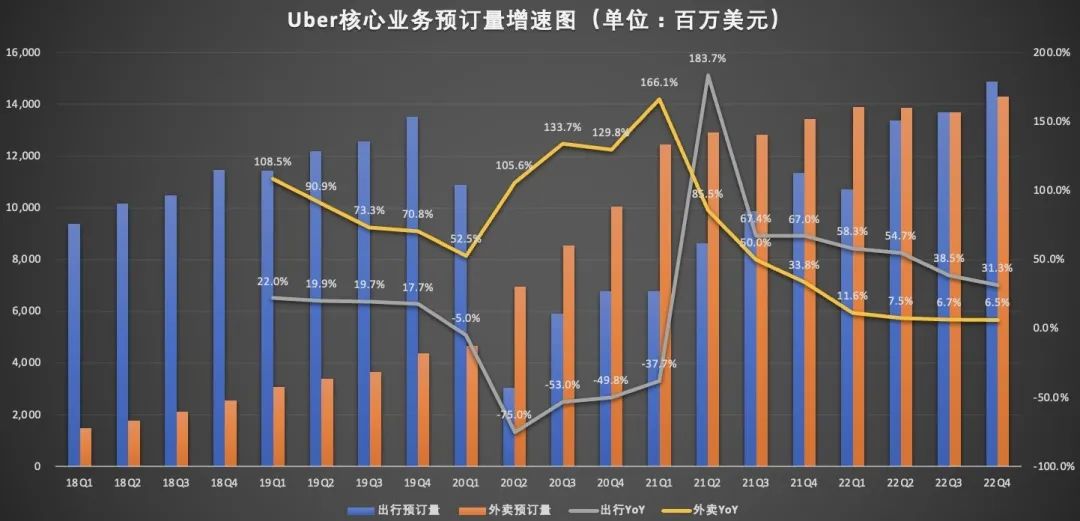

数据显示,2022年Q4,优步外卖业务预订量为143.15亿美元,同比6.5%;优步网约车订的预订量为148.94亿美元,同比增长31.3%。

从上图可以看出,优步外卖业务预订量增速大幅恢复回落,最近两个季度的同比增速均在6.5%左右,这样的增速很可能成为一种常态。

2022年Q4,网约车预订量同比增速已经超出疫情前2019年同期的增速,但与2022年前三个季度的增速相比,有下滑趋势,这就说明优步网约车业务已完全走出公共卫生事件带来的负面影响,并恢复至稳定的增长,这就意味着,由于网约车业务的未来业绩增速很难出现高增长的情况,相比高速增长,或许我们更应该关注该公司是否能保持一定程度的稳定增长。

分地区看,2022年Q4,US&CAN地区收入49.76亿美元,同比增长37.7%,在总营收中的占比为57.8%;LatAm地区的收入为5.47亿美元,同比增长30.5%,在总营收中的占比为6.4%;EMEA地区的收入为20.92亿美元,同比增长110.3%,在总收入中的占比为24.3%;APAC地区的收入为9.92亿美元,同比增长32.1%,在总营收中的占比为11.5%。

不难看出,美国和加拿大地区可谓是优步公司的“大本营”,该公司一半以上的收入来自该地区。

2020年,受公共卫生事件的影响,Uber宣布将暂停美国及加拿大地区的拼车业务。目前,有消息显示,优步在加拿大的拼车业务即将恢复,这未来或将推动该地区收入的增长。

近期优步表示将以新名称将其共享乘车服务带回加拿大。这家网约车巨头表示,多伦多、蒙特利尔和温哥华将于本周晚些时候使用 UberX Share。

如果乘客在优步App上选择此项服务,他们将获得高达20%的折扣。此外,若乘客拥有Uber One会员资格,他们还将得到5%的额外折扣。UberX Share有自己独立的运营范围,不会全部覆盖温哥华这三个城市现有的Uber服务区域。

此外,随着亚太地区各国跨境旅游限制管理逐步放松,亚太地区有望迎来较高增长。优步作为全球化发展的公司,欧洲、亚太地区的增长反弹,也将帮助该公司实现营收的稳定增长。

其次,优步盈利能力更值得关注。

财报发布后,Khosrowshahi还表示,今年会继续削减开支,专注盈利。“我们将在2023年及以后保持这种严格性,以在最少增加员工数量的情况下实现健康增长。”

事实上,早在去年5月,Khosrowshahi曾对员工表示,公司需要控制支出,专注于盈利,以适应经济环境和投资者预期的“巨变”。

在费用控制方面,优步做得还是不错的,尤其是营销开支和行政管理费用控制得不错。

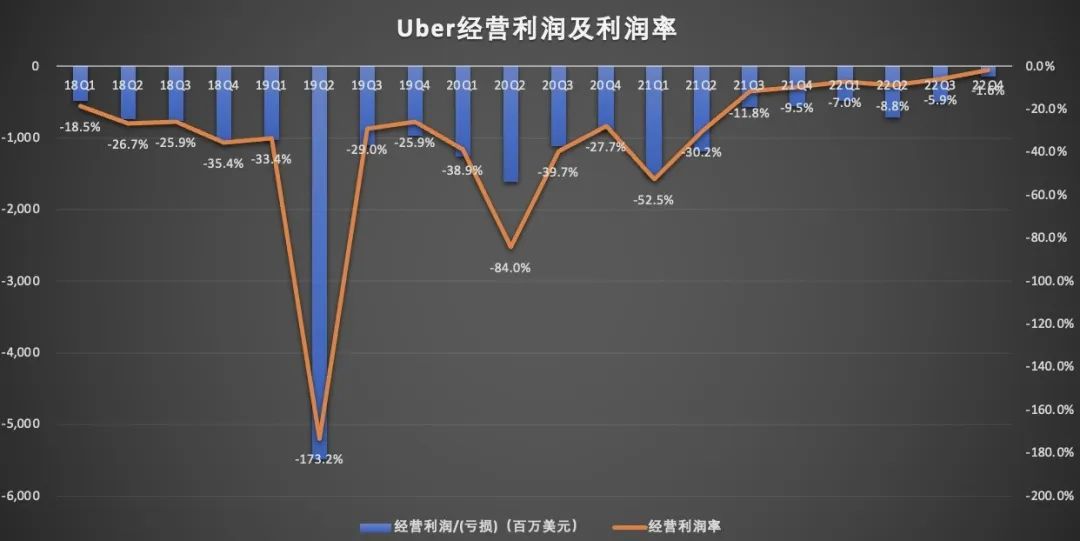

财报数据显示,2022年Q4,公司的总成本和费用为87.49亿美元,同比增长38.3%,环比减少1%。

其中,营销开支为11.22亿美元,同比减少11.1%,环比减少2.7%。该项费用已经连续三个季度同比、环比下降,营销费用率也从上年同期的22%下降至本季度的13%;行政管理费用为7.45亿美元,同比增长21.9%,环比减少18%,管理费用率从上年同期的11%下降至本季度的9%。

费用支出的有效控制,让优步释放了不错的利润。数据显示,优步本季度经营亏损大幅收窄,从上年同期5.5亿美元的经营亏损,收窄至本季度的1.42亿美元,若剔除约4.8亿美元的股权激励费用,Non-GAAP口径下,优步四季度已实现4.4亿美元的经营利润,经营利润率得到持续改善。

此前,首席执行官DaraKhosrowshahi向投资者保证,新冠肺炎疫情的影响已经被公司“真正抛诸脑后”。他称:“尽管存在宏观经济的不确定性,但我对我们的前景比以往更有信心。”

展望第一季度,公司预计在2023财年Q1订单总额为310亿-320亿美元,即按固定汇率计算增长20%至24%,Q1调整后EBITDA在6.6亿美元至7亿美元间。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~