作者 | Brett Ashcroft Green概括:Joel Greenblatt 的 Gotham Asset Management持有Snowflake大量股份。同时,自IPO以来,Snowflake也一直被伯克希尔哈撒韦公司持有。本文将探讨这些多产的价值投资者可能会在 Snowflake 身上看到的价值主张。

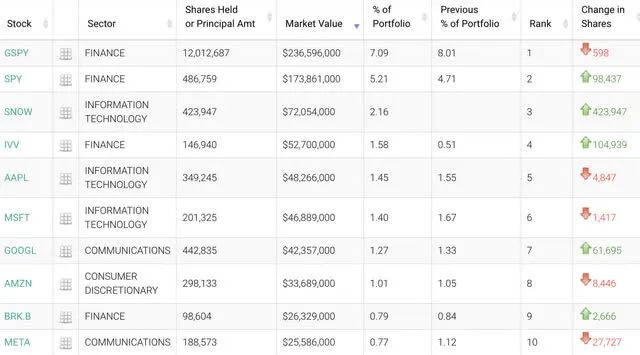

Gotham Asset Management 的 mrq 13F 文件的一个全新参与者是 Snowflake(SNOW)。

对于那些不熟悉的人,Gotham Asset Management 是 Joel Greenblatt 的基金,这位投资者以其第一只基金的 50% 年回报率、他的价值投资系列书籍和他的魔术公式筛选器而闻名。Snowflake对我来说一直有点神秘。以快速增长的速度增长其客户群,但在 GAAP 和非 GAAP 的基础上仍然非常无利可图,我一直想知道巴菲特和伯克希尔(BRK.B )(BRK.A )在这次首次公开募股(这是有史以来最大的一次)中看到了什么。这与沃伦·巴菲特和查理·芒格所鼓吹的所有事情完全不同,以至于我从来没有想过它,只是把它归结为Todd Combs 和 Ted Weschler 打赌。现在我们看到格林布拉特在股价大幅下跌后采取行动,这更加激起了我的兴趣。我不会在大多数分析无利可图的科技股的文章中进行典型的客户获取/未来增长可能性评估。Snowflake 是 Greenblatt 最大的单一股票持有量,因为前两只股票是 ETF ( SPY ) 和他的混合 SPY ETF,称为 ( GSPY). 我的论点是这只股票仍然持有。没有 GAAP 或非 GAAP 收益来支持这种游戏,但如果我尊重的几个投资者持有它,我也不建议出售它。他们获得了我们所缺乏的更多观点和可能的私人演讲。如果您认为收入增长即将转化为利润,那么收入增长也可能值得等待。

Berkshire Hathaway 持有SNOW的市值略高于 10 亿美元,在其持股名单中排名第 27 位,仅次于 McKesson ( MCK )。

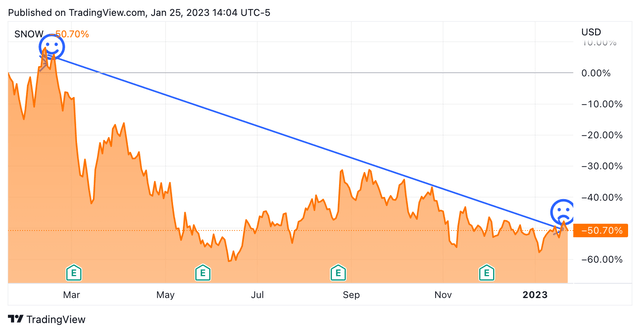

首次购买于 2020 年第三季度,平均预估支付价格为 238.1 美元。如果购买价格准确,伯克希尔的初始投资将减少近 40%。Gotham 的收购价估计为 169 美元,较收购价下跌 15.3%。因此,其中部分价格远远超过现在市场上的价格。为什么伯克希尔坚持持有它?

我不是一个图表专家,但我可以画一条线。Snowflake 的一年图表直接下跌了 50%。尽管底部的表情符号很悲伤,但这些图表常常让我很开心。

如果价格合适,在图表上抄底会增加一些阻力,因为投资者的心理强化了股票不能再下跌的心理。虽然我知道前一句中的后一种说法通常是不正确的,但它确实让我在下注时更有信心。如果一只股票有惊人的启发式和抛物线图表,我仍然会在这个论点的另一面感到有点紧张。

从2022 10K 开始,以下是管理层透露的Snowflake所做工作摘要:我们的平台是为数据云提供动力的创新技术,使客户能够将数据整合到一个单一的真实来源中,以推动有意义的业务洞察、构建数据驱动的应用程序和共享数据。我们通过以客户为中心、以消费为基础的商业模式提供我们的平台,只对客户使用的资源收费。Snowflake 解决了存在数十年的数据孤岛和数据治理问题。利用公共云的弹性和性能,我们的平台使客户能够统一和查询数据以支持各种用例。它还提供无摩擦和受管控的数据访问,因此用户可以在组织内外安全地共享数据,通常无需复制或移动底层数据。因此,客户可以将现有数据与新数据混合以获得更广泛的背景、增强数据科学工作并创建新的货币化流。作为一项服务交付,我们的平台几乎需要零维护,使客户能够专注于从他们的数据中获取价值,而不是管理基础设施。这似乎是他们的“粘性”和 3000 多个客户名单,其中包括 30% 的财富 500 强。数据湖是一个经常与 Snowflake 相关联的新术语,与数据仓库的趋势背道而驰。不同之处主要在于能够更灵活地访问数据,并使用原始数据与 AI 相结合来创建易于查询的见解。由于以上总结的项目,晨星分析师 Julie Bhusal Sharma 看好这个名字。我从报告中得到的外行人的主要收获是,Snowflake 的平台使客户可以轻松地将数据从其他平台迁移到他们基于云的平台。这种易于迁移加上更快的数据可访问性带来了更多的客户。在对服务器进行编码以执行不同功能后,将任何数据从筒仓中的仓库迁移到新服务器几乎是不可能的。在我参与的一家简单的初创公司中,我们有 4 台小型廉价服务器。所有服务器都使用不同的语言进行编码,以在软件中执行不同的功能。如果我们选择移动这些数据,我只能想象迁移将需要在迁移后重新编码或重建应用程序。不仅如此,预测试版软件数据的加载时间也很长。软件即服务模型可以跨 Azure、AWS 和谷歌云运行其云计算。我不喜欢 Morningstar 报告中关于 Snowflake 的一个项目是它在报告中使用谷歌、微软和亚马逊作为补偿。Snowflake 似乎更像是通过数据中心公司作为媒介提供的云计算增强功能。因此,他们既是这些庞然大物的客户又是竞争对手。

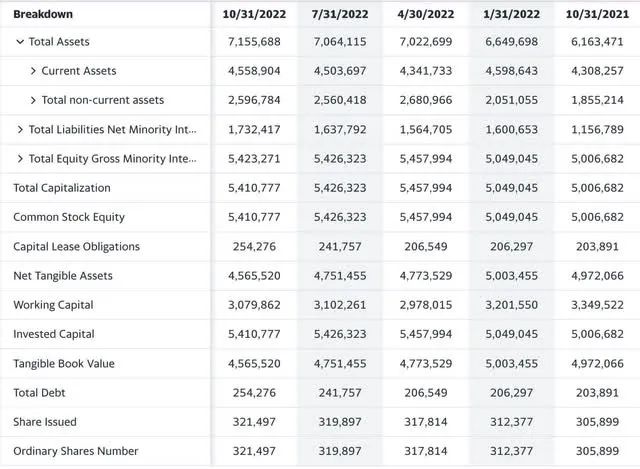

Snowflake总流动资产和流动债务均呈上升趋势。然而,债务数额很小,因此我们假设流动资产的一些增加来自股份稀释。流通股已从 3.05 亿股增加到 3.21 亿股流通股。

资产负债表

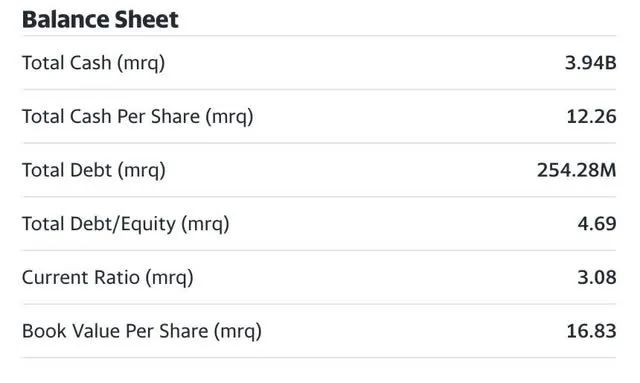

资产负债表

作为一家不盈利的企业,这些是目前主要的资金来源。以下是资产负债表的摘要。

对于早期的科技和 IT 公司来说,Snowflake 的资产负债表流动性很强。现金近 40 亿美元,债务权益比率仅为 4.69%。到目前为止,资产负债表是 Snowflake 最吸引我的地方。这将尽可能接近零债务,确实很健康。

从 2019 年到 2022 年,Snowflake 的收入从 9660 万美元增长到 12 亿美元。同期收入复合年增长率达到惊人的 88.77%。TTM 为 18.6 亿美元,这意味着随着支出的增长,这一数字将继续保持趋势。收入成本的复合年增长率为 72%。因此,他们的收入增长趋势远远超过收入成本增长。雪花真的是一发无人料到的炮弹。2019 年,收入占运营费用的百分比为 41%。到 2022 年,这个数字是 82%。收入占费用的百分比几乎翻了一番,而 Snowflake 现在在收入和运营支出之间的收支平衡方面只有 18% 的差异。这是我见过的最好的顶线增长故事之一。

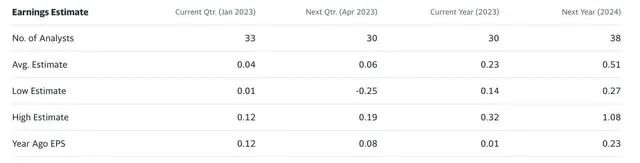

以上是分析师对 2023 年和 2024 年 GAAP 每股收益的估计汇编。大多数人预测的是不久的将来的盈利与亏损。虽然我已经看到这些错误太多次了,但我对损益表的分析表明这种可能性肯定会出现。

无论如何,Snowflake 能否实现积极的 GAAP 或非 GAAP 盈利是我最看重的。

最后,聊一聊风险。大多数分析师报告显示,Snowflake最大的风险是过度饱和以及缺乏任何数据中心或云计算公司所拥有的护城河。

虽然 Snowflake 因超过 100% 的客户保留率而受到称赞(我猜这意味着他们在每次续约时都向现有客户追加销售),但我不得不想象下一家大数据公司潜伏或已经存在并且只是在调整产品。

从他们的收入增长来看,Snowflake 目前似乎掌握了成长秘诀。但是,如果高成长情况放缓或逆转,它们可能会掉入数据湖的深渊。

在开始研究分析师报告并审查他们如何为这只股票定价之后,我认为它仍然是根据市销率定价的。它不仅按销售价格定价,而且还根据 2024/25 年的数字定价。

对我来说,即使考虑在市销率基础上买入一只尚未盈利的股票,它也需要是个位数倍数。

然而,我确实意识到随着利润率的提高,Snowflake的收入正在以极快的速度增长。一旦扭亏为盈,Snowflake将作为扭亏为盈后的潜在买入对象列入我的观察名单。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

双11回归本质,若商业有初心,则价值无尽头

把握汽车行业的变与不变,汽车之家如何打造新的增长样板?

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~