01

马斯克最新动态追踪

马斯克:把我的名字改成了Tweet先生,现在Twitter不让我改回来了 🤣。

02

TSLA相关新闻

特斯拉(144.43, 0.54, 0.38%)CEO埃隆·马斯克去年选择通过股权和债务融资相结合的方式为收购推特融资,欠下了130亿美元的债务。

最近有消息称,马斯克的团队一直在讨论发售至多价值30亿美元的推特新股,来筹集资金帮助偿还部分债务。

不过,马斯克刚刚驳斥了该报道。当他的一名粉丝在推特上分享这条新闻时,马斯克只用了一个字来回应:“否”。

推特的无担保过桥贷款总额为30亿美元,是马斯克为收购这家社交媒体公司而产生的130亿美元债务中最昂贵的部分。它们的利率为10%加上有担保的隔夜融资利率,这也是最近几个月飙升的基准利率,目前为4.3%。

12 月 13 日,马斯克发推称:“在动荡的宏观经济条件下需要提防债务,尤其是在美联储不断加息的情况下。”

03

投资人观点

Gary Black:明天,TSLA的辩论将是熊市指向第四季度汽车通用汽车的失误和低质量的EPS增长,而牛市则谈论积极的第一季度和23财年的销量趋势。我将把23财年的Adj EPS降至4.80美元(从5.00美元),24财年的EPS降至7.20美元(从7.50美元),以反映较低的GM%。对370美元的目标值没有变化。

Gary Black:2/ 虽然$TSLA第四季度的EPS(不包括一次性FSD转速确认)为1.10美元,汽车GM%为24.3%,低于预期,但投资者将50%的L/T vol指南和对1月订单的评论理解为非常积极。埃隆关于2023年产量有可能达到200万的评论也很有帮助。

Gary Black:$TSLA第四季度电话会议非常好(AH+5%)。

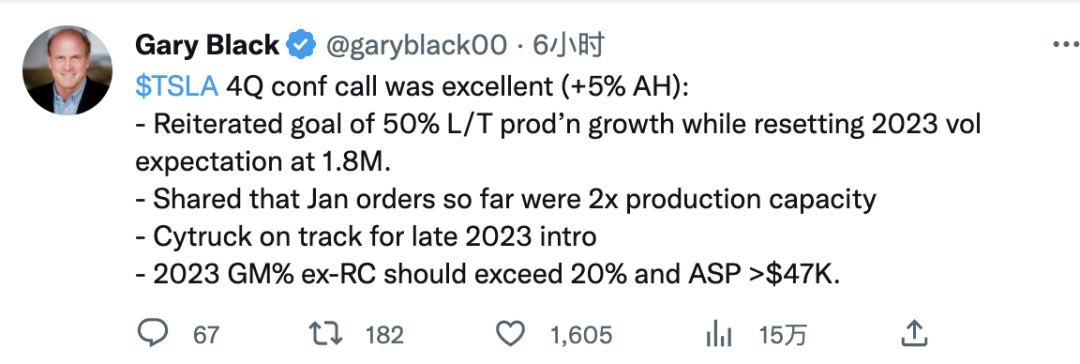

- 重申L/T产品增长50%的目标,同时将2023年的产量预期重新设定为180万。

- 分享了到目前为止1月份的订单是生产能力的2倍。

- Cytruck有望在2023年底推出。

- 2023年GM% ex-RC应该超过20%,ASP>47K美元。

Gary Black:$TSLA第四季度盈利似乎很轻松。

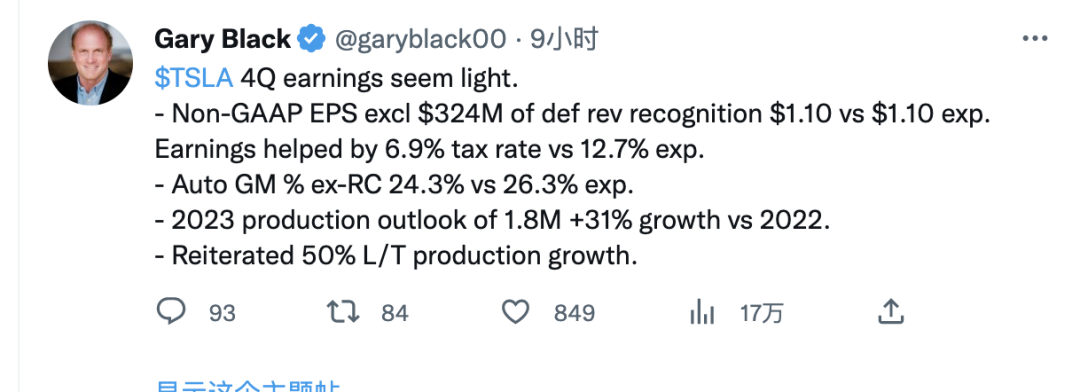

- 非美国通用会计准则的EPS不包括3.24亿美元的赤字确认,为1.10美元,而预期为1.10美元。税率为6.9%,预期为12.7%。

- 汽车通用汽车公司除RC外的比例为24.3%,预期为26.3%。

- 2023年产量展望为180万辆,比2022年增长31%。

- 重申50%的L/T产量增长。

Gary Black:今晚(美东时间下午4:10)发布的TSLA第四季度财报可能并不引人注目。我预计非美国通用会计准则的收益率为1.16美元(WS为1.10美元),汽车GM%(不包括RC)为26.8%(WS为26.4%),尽管非美国通用会计准则的收益率可能为1.40-1.45美元,包括一次性确认的FSD Def Rev,分析师们会将其剔除。

Gary Black:MS将TSLA的目标价从250美元下调至220美元,并将TSLA作为其在电动车领域的新首选。特斯拉最近的降价是电动车市场可能进入 "震荡 "阶段的最新迹象,因为该行业正在从过多的需求过渡到过多的供应。请看订阅者的完整报告。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~