周三盘后,特斯拉(NASDAQ:TSLA)发布了第四季度业绩。尽管这家电动汽车制造商报告该期间的产量和交付量创历史新高,但本季度的交付量低于本月早些时候的预期,导致市场预期大幅下降。

尽管最近股价有所反弹,但在埃隆·马斯克围绕他购买 Twitter的股票销售抑制了市场情绪并且投资者担心交付增长放缓之后,股价仍远低于 2022 年大部分时间的水平。

总体而言,特斯拉第四季度的业绩相当平淡。在过去的几个月里,第四季度的收入预期一直在下降。分析师对第三季度报告的印象不深,在华的降价加上美国的促销活动让市场下调了他们的平均售价预测。

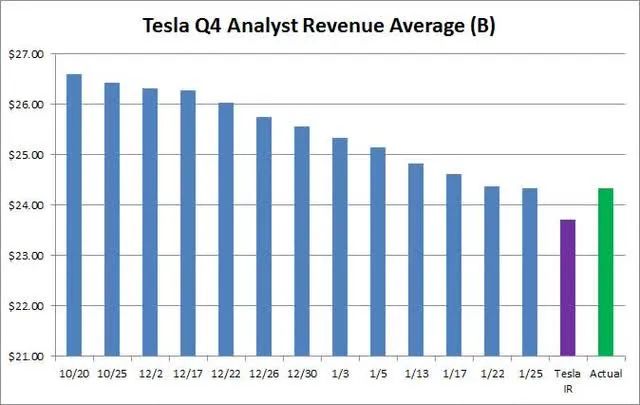

本周早些时候,特斯拉投资者关系部门发出了他们通常的公司编制预测,其中包含更低的收入预估平均值,如下图所示。

特斯拉 2022 年第四季度收入预估(Seeking Alpha,Tesla IR)

特斯拉 2022 年第四季度收入预估(Seeking Alpha,Tesla IR)

事实证明,特斯拉基本上符合收入预期,即 243.2 亿美元。你如何看待这个数字可能取决于你从哪里得到你的预期,因为一些网站的数字高出近 50 亿,但特斯拉的 IR 汇编数字略低。当然,在过去三个月中,预期值必须下降很多,因此总体而言这并不是一个很好的结果。

当谈到收入明细时,事情变得有点有趣。租赁收入实际上环比下降了几个百分点,而监管信贷销售额比 2022 年第三季度飙升了 1.8 亿美元。每辆交付车辆的汽车总收入环比下降 1,800 美元(包括租赁和信贷)。能源收入比我预期的要好一些,而服务和其他收入则略微有所改善。

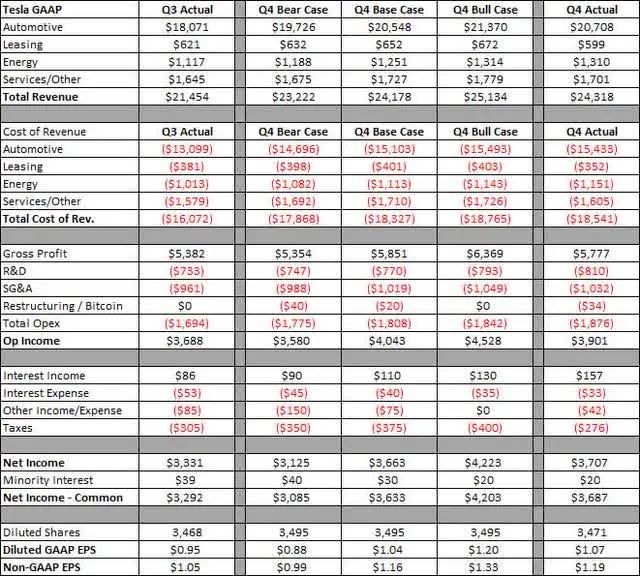

下面可以看到针对我的三个案例的实际结果,美元价值以百万计,每股金额除外。

特斯拉损益表(作者的估计,公司报告)

特斯拉损益表(作者的估计,公司报告)

当谈到损益表的其余部分时,总体上离得并不远。看来我低估了特斯拉面临的一些不利因素,因为 GAAP 汽车利润率连续下降了 2 个百分点,不包括信贷销售时下降了 2.5 个百分点。

然而,其中一些损失被非汽车方面的利润增长所弥补。特斯拉的运营费用比我预计的要多,但也带来了更多的利息收入和更低的税收来抵消部分成本。不幸的是,就在这份报告发布之前,我将我的 EPS 预估下调了 3 美分,否则我会死于非 GAAP EPS。这里的底线数字比街道平均价格高出 8 美分,但当然,最近几个月街道平均水平下降了 20 美分。

说到资产负债表,有一些意外。库存不是其中之一,由于交付明显滞后于生产,库存比第三季度增加了 25 亿美元。应付账款和应计负债跃升了该金额的 90% 左右,这与我们过去在产量增加时看到的趋势类似。应收账款环比飙升近 35%,即约 7.6 亿美元,这或许有点令人意外。这可能是 14.2 亿美元的自由现金流大约是华尔街预期的一半的原因之一。

总体而言,特斯拉的现金余额在此期间增加了 10 亿美元多一点,目前已超过 220 亿美元。

谈到今年的指导方针,特斯拉肯定会感到失望。虽然管理层重申其 50% 的长期复合年增长率指导,但今年的预测仅为 180 万辆,比公司编制的 2023 年分析师交付估计低约 50,000 辆。

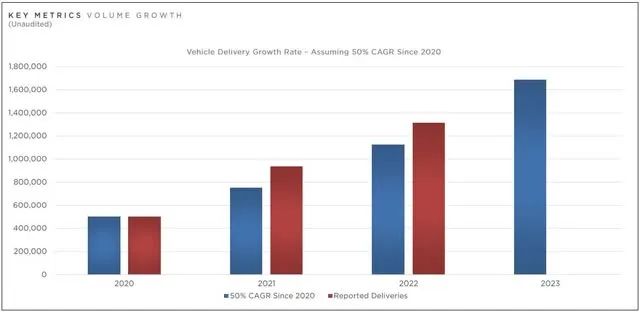

在股东信中,下图详细说明了特斯拉今年的 180 万辆汽车将如何超额完成该长期目标。然而,该公司去年几乎没有超过 40% 的交付量增长,如果将生产与 2023 年的交付量相匹配,今年的指导目标仅为 37%。

特斯拉年度交付量(第四季度收益报告)

特斯拉年度交付量(第四季度收益报告)

至于特斯拉的股票,在这份报告发布后的盘后交易时段几乎没有变化。虽然该股已从近期低点反弹 40%,但周三收盘时仍较 52 周高点低约 240 美元。进入这份报告时,街上的平均目标价为 189 美元,但大约 3 个月前,这个数字已经超过 300美元。

最后,特斯拉公司的收益报告相当乏善可陈。第 4 季度的收入与下调后的预期相符,而利润则像往常一样好一些。本季度的现金流量略有减少,指导本来可以好得多。因此,特斯拉公司的股票此后表现不佳,投资者现在将关注近期降价后的需求情况以及即将到来的 3 月 1 日投资者日。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~