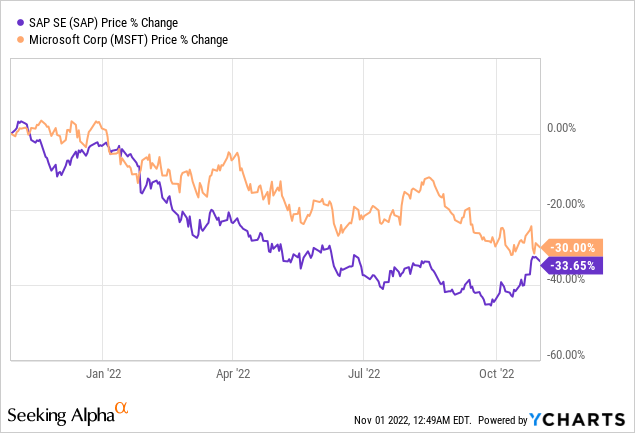

强势美元对向世界其他地区出口的美国公司来说是一个痛苦,包括软件巨头微软(NASDAQ:MSFT),其股价下跌了 30%。

如下面的橙色图表所示。在我寻找从美元走强中获利的公司时,我偶然发现了德国的SAP SE(NYSE:SAP),其股价为 96.61 美元,较 2021 年 11 月的高点(蓝色图表)下跌了 33%,这可能是由于投资者更加重视欧洲的经济困境以及该公司在俄罗斯的亏损。

YCharts数据

YCharts数据

本文将证明投资者是错误的,分析师120.3 美元的平均目标仍然可以实现,但首先,我强调 SAP 的收入多元化实力,这使其非常适合经受通胀刚刚创下历史新高的欧元区不断恶化的经济状况 。

01

介绍

从第三季度私营部门倒退的背景来看,这种通胀数据增加了经济衰退的可能性。现在,随着欧洲中央银行不得不加息以抑制通货膨胀,经济严重放缓的风险只会增加,而德国的工业基础已经受到天然气供应不足和昂贵的影响。

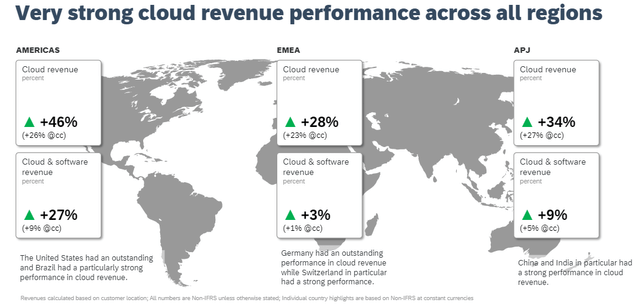

然而,SAP是一家信息技术公司,在全球范围内保持良好的多元化,其第三季度收入的44.7%来自美洲,其中包括美国,该国家/地区的云业务增长率最高,达到 46%如下图所示。

包括欧洲在内的 EMEA(欧洲、中东和非洲)地区占总销售额的 40%,增长率为 28%,其中亚太地区的收入为 14.8%,增长率为 34%。

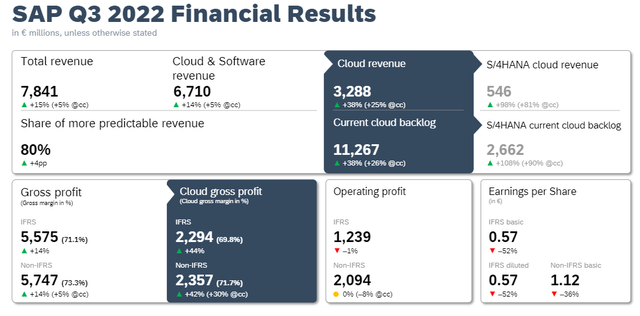

SAP Hana (www.sap.com)的第三季度财务结果

SAP Hana (www.sap.com)的第三季度财务结果

此外,随着总收入增长15%, SAP呈现出一片乐观的景象,与欧洲大部分地区的阴霾相去甚远,但最好的部分尚未到来,即货币顺风。

因此,随着云势头的持续加速,收入增长了 38%,但按固定汇率计算或考虑到今年主要偏向美元的外汇汇率仅增长了 25%。

这 13% 的差异代表了强势美元带来的意外收获,与微软 7%的损失形成鲜明对比。这是因为这家软件巨头的实际收入增长仅为24%,但如果不是因为美元走强,它会增长 31%。

02

云增长的可持续性

现在,由于美联储的任务是抑制高通胀,短期内加息步伐放缓的可能性较小,这表明 SAP 甚至可能在其第四季度看到更高的与货币相关的意外收益。

在这方面,该公司重申其全年云收入为 115.5 至 118.5 亿欧元,比 2021 年的 94.2 亿欧元增长 23%-26%,均按固定汇率计算。现在,想想随着美元升值,实际增长会是什么样子。

然而,鉴于在微软公布财务业绩后人们对云采用提出了质疑,评估 SAP 是否能够实现这样的增长非常重要。

在这里,这家德国公司与云相关的积压增加了 38%,其中称为 SAP S/4HANA 的ERP(企业资源规划)业务激增了108%。这是因为SAP与其在该行业的主要竞争对手之一甲骨文 (NYSE:ORCL) 相比,将其 ERP 迁移到云的时间较晚。

因此,在迟到之后,这家德国公司通过从现有客户将其企业数据中心中的遗留应用程序迁移到 SAP 的全球基础设施的更多业务中获益,来弥补损失的时间是合乎逻辑的。

SAP Hana (www.sap.com)的第三季度财务结果

迁移到云端也为欧洲受通货膨胀打击的公司构成了一个有效的论据,因为它们的个人数据中心消耗大量能源,而当托管在 SAP 的云上时,它们按使用付费模式收费,因此支付相对较少的。

这种由云支持的基于运营支出的收费模式在成本全面大幅上升的时候也很有意义,因为公司努力减少资本支出以提高自由现金流。

进一步追求并关注可持续性,SAP 的云计算毛利率飙升了44%(使用 IFRS 会计准则)这一事实表明,它不一定会降低定价结构来获得更多客户。此外,我评估竞争定位是否可以维持增长和盈利能力。

03

竞争、估值和风险

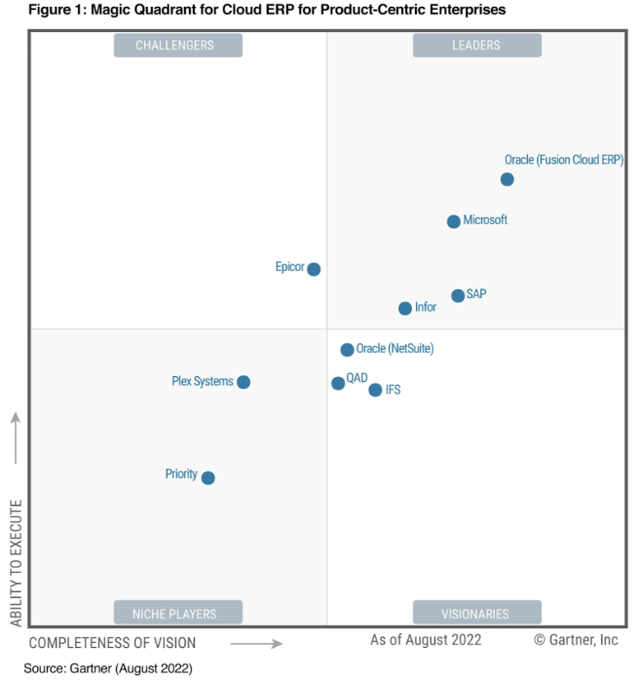

正如 Gartner 的魔力象限中列出的云 ERP 领域的主要参与者所示,SAP 是与微软和甲骨文一起的领导者之一。现在,在将其 ERP 套件完全适应云计算并受到比其两个美国竞争对手更好的货币差异的青睐之后,它在美国的销售额增长了 46% 也就不足为奇了。

SAP 被评为 Gartner 魔力象限的领导者(news.sap.com)

SAP 被评为 Gartner 魔力象限的领导者(news.sap.com)

这种情况可能会持续下去,而且考虑到美元收入进入其以欧元计价的损益表所带来的意外收益效应,这家德国公司应该得到更好的估值。

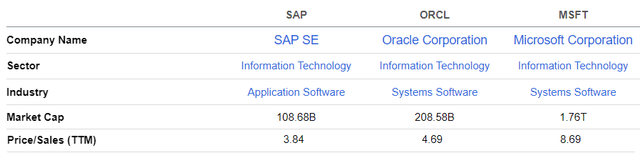

因此,该公司的历史市销率仅为3.84 倍,被低估了。根据甲骨文 4.69 倍的较高市盈率进行调整后,我得出的目标价约为 118 美元 ((96.91 x 4.69)/3.84),或接近分析师的预期。

关键指标比较(seekingalpha.com)

关键指标比较(seekingalpha.com)

现在,由于即使在大西洋西海岸的企业也面临着高通胀时期,投资者最关心的是成本和盈利能力。在这种情况下,将重点转移到收益上,由于为支持增长而对销售和研发进行额外投资,该公司第三季度的营业利润率下降了1% 。

然而,受益于较低价值的欧元和配备Gartner 象限所证明的高质量产品,盈利能力应该会提高,并且基于正在产生的“云利润的力量”,管理层有信心第四季度将看到积极的运营利润增长。

这种积极的情绪与几个月前普遍存在的高度悲观情绪形成鲜明对比,在财务方面,由于云的力量帮助抵消了来自俄罗斯的收入影响,现在情况好多了。

04

结论

展望未来,存在全球经济衰退担忧,但该公司的云积压订单在第三季度增长了 26%,超过 110 亿欧元大关,相当于该部门销售额的三倍多。

再加上其云 ERP (SAP S/4HANA) 的 27 亿欧元积压,有 137 亿欧元等同于等待完成的销售订单,这为不断恶化的财务状况提供了高水平的缓冲。

与此同时,SAP S/4HANA 增长了 81%,这表明该公司正在收复之前在 ERP 领域领先的市场份额。

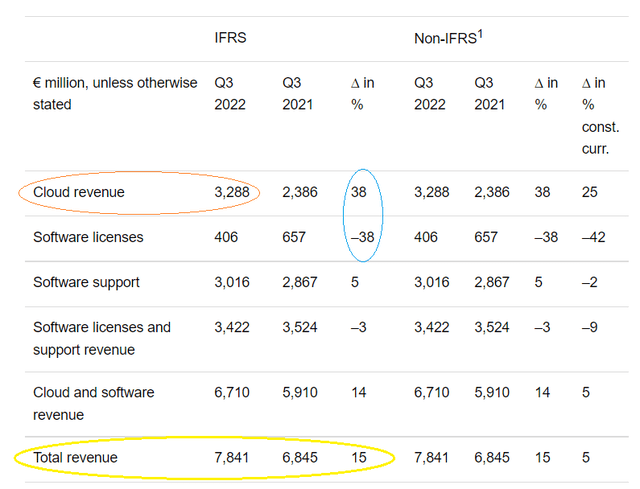

另一方面,与公司从传统的基于年度许可的收入模式过渡到软件即服务的方式相同,这家德国公司正在失去软件许可收入,第二季度软件许可收入同比下降38%。

如蓝色圆圈所示在下表中,但该部分仅占其云业务的八分之一。不过,管理转型至关重要,以免在特定季度出现许可损失多于云收益的情况。

分部收入(seekingalpha.com)

分部收入(seekingalpha.com)END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~