中国国产激光雷达第一股,正式进入冲刺IPO状态。

激光雷达明星独角兽禾赛科技,刚刚向美国SEC递交了招股书。

市场传闻,禾赛科技计划募资1.5亿美元,估值将达到30亿美元。

招股书披露,截至目前,禾赛累计交付超10万台激光雷达,2022年ADAS领域激光雷达出货量排名全球第一,合作的客户不限于理想、集度、吉利路特斯、百度、美团、小米等明星企业。

2022年前九个月营收7.9亿元,该营收能力超过全球任何一个激光雷达上市公司,例如Velodyne、Ouster、Luminar等等。

怎么说呢,激光雷达商业化落地新代表。

禾赛科技成立于2014年10月,最早做气体传感器起家。

从2016年开始,禾赛将主要业务转移到激光雷达产品的研发、制造和销售。

招股书披露了近4年禾赛科技关键的经营数据。

首先是营收。

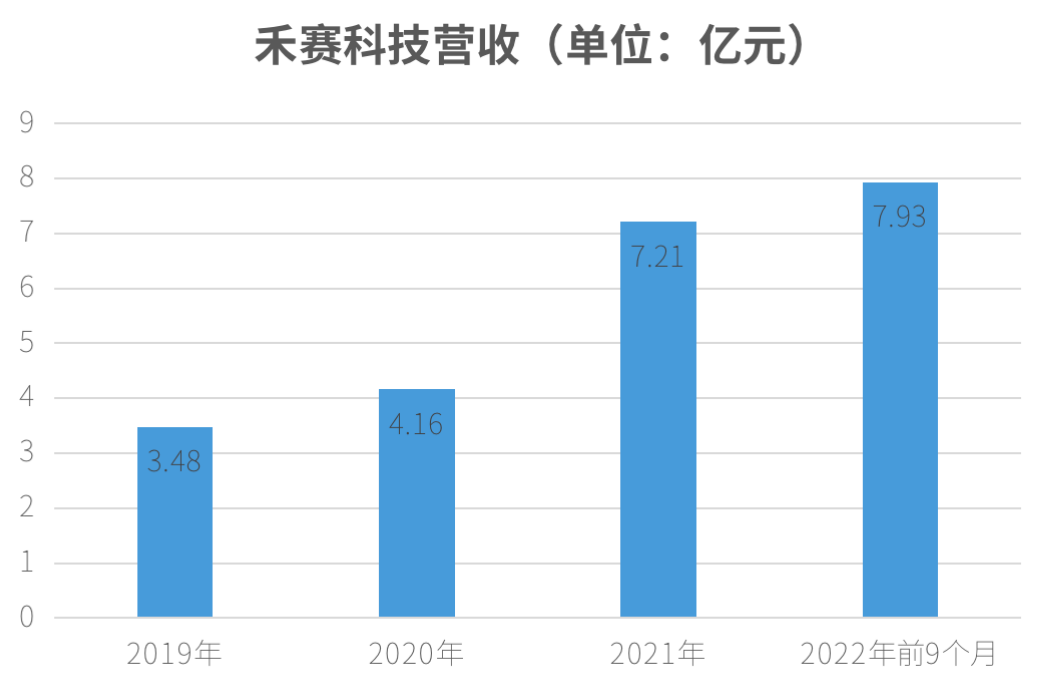

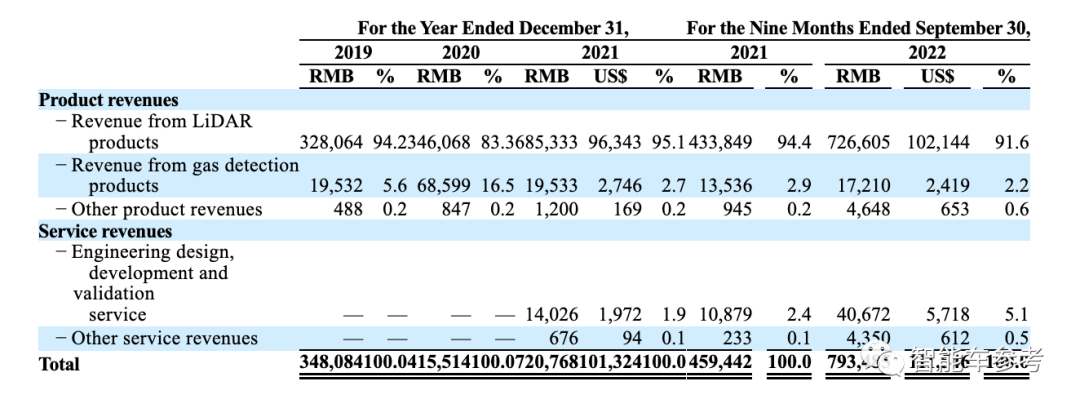

禾赛科技2019年、2020年、2021年营收分别为3.48亿元、4.16亿元、7.21亿元。

2022年前九个月营收为7.93亿元,较上年同期的4.59亿元增长了72.77%。

不难看出,禾赛从2021年开始营收大幅上涨,2022年前9个月的营收已经超过了2021年全年。

根据Frost&Sullivan咨询公司的研报,与全球上市的激光雷达公司相比,禾赛2022年前九个月的营收(7.93亿元)在其中排名最高,比排名第二的公司营收高出3.6倍以上。

禾赛2022年前九个月的营收,已经超过了Velodyne、Ouster、Luminar、Innoviz等等上市公司。

营收增长主要得益于车载激光雷达出货量的增长,从2017年到2022年12月31日,禾赛一共交付了超过103,000台激光雷达,其中2022年激光雷达总出货量超过80,400台。

研报还进一步披露,2022年禾赛科技面向辅助驾驶ADAS领域交付了6.2万台激光雷达,在这块领域激光雷达出货量上2022年排名全球第一,而且还是世界上第一家激光雷达月出货超过1万台的公司。

之前最具知名度的案例莫过于理想汽车。理想L9和L8的Max版本都有搭载禾赛激光雷达,而这两款车型都双双进入了月交付破万的节奏,禾赛也一同起飞。

在研发支出上,也呈现出逐年增长的趋势:

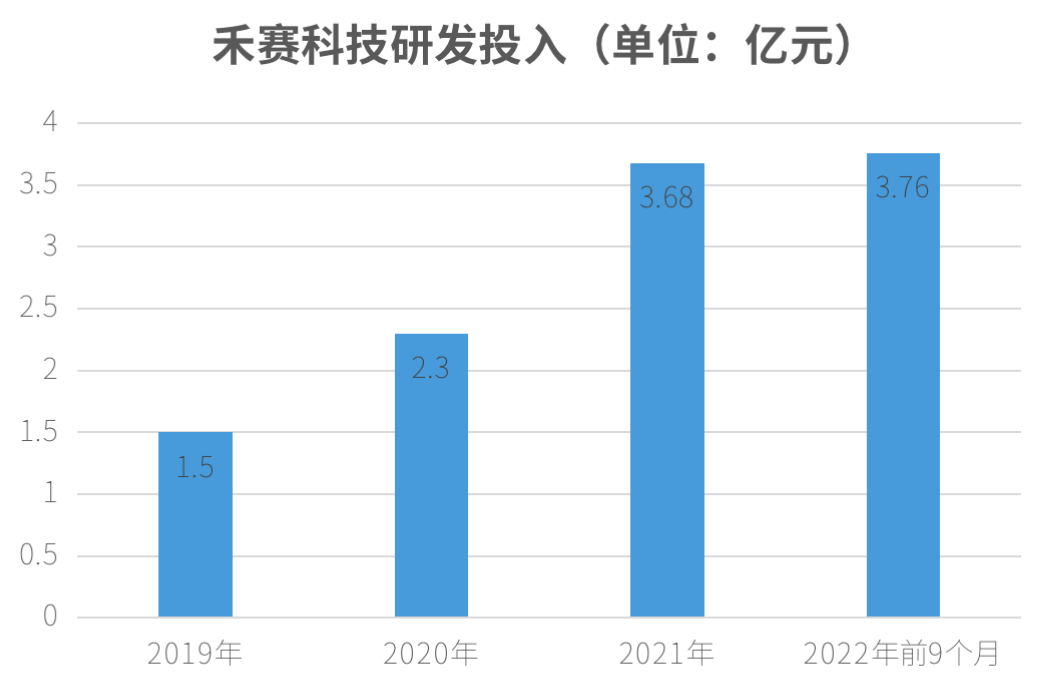

2022年前九个月禾赛研发投入3.76亿元,较上年同期的2.11亿元增长了78.2%。

但即便如此,截至目前,禾赛仍处于亏损状态:

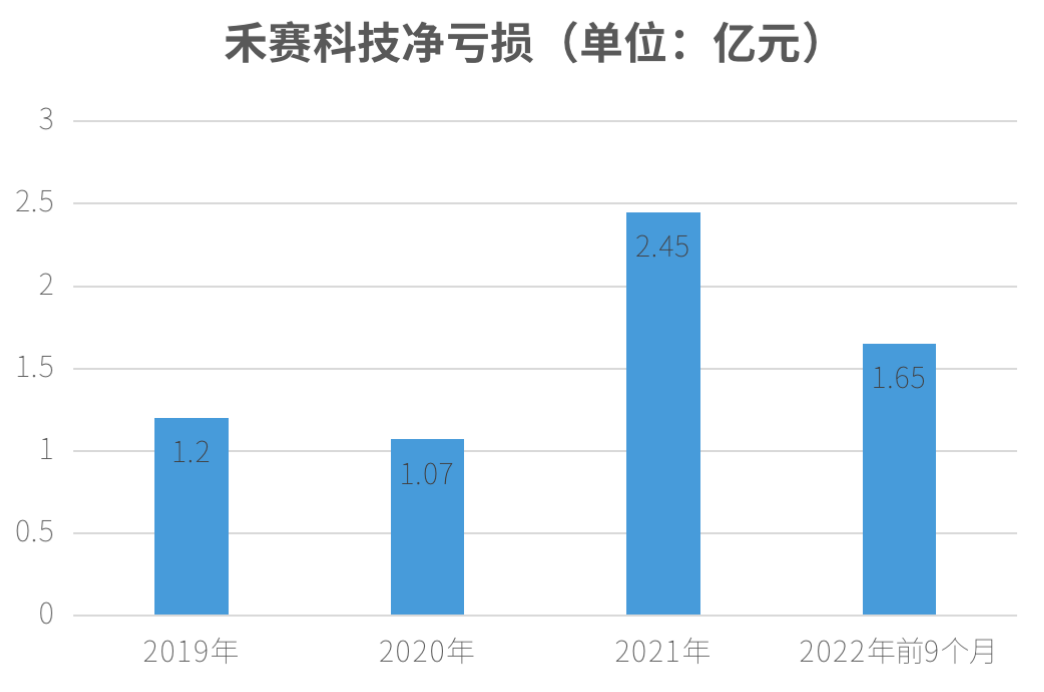

禾赛科技2019年、2020年、2021年净亏损分别为1.2亿元、1.07亿元、2.45亿元。

2022年前九个月净亏损为1.65亿元,较上年同期的1.75亿元有所收窄。

禾赛方面表示,在可预见的未来,这种亏损状态可能会持续下去。因为他们还要在激光雷达的设计研发和更新换代、以及生产制造能力上加大投资,与此同时还要开拓新兴市场、增加产品零部件库存、扩大招聘和市场营销,所以营收可能难以弥补开支。

不过值得注意的是,相比同行,禾赛有着较高的毛利率,2019年、2020年、2021年分别为70.3%、57.5%、53%,2022年前九个月毛利率为44%。

截至2022年9月30日,禾赛账上现金共有7.51亿元。

禾赛目前的主营业务为激光雷达,除此之外禾赛还提供气体传感器,可以远程检测甲烷泄漏,并支持通过相应的应用程序生成实时数据和可视化报告。

2022年前九个月,激光雷达占禾赛总营收的91.6%,气体传感器占比为2.2%。

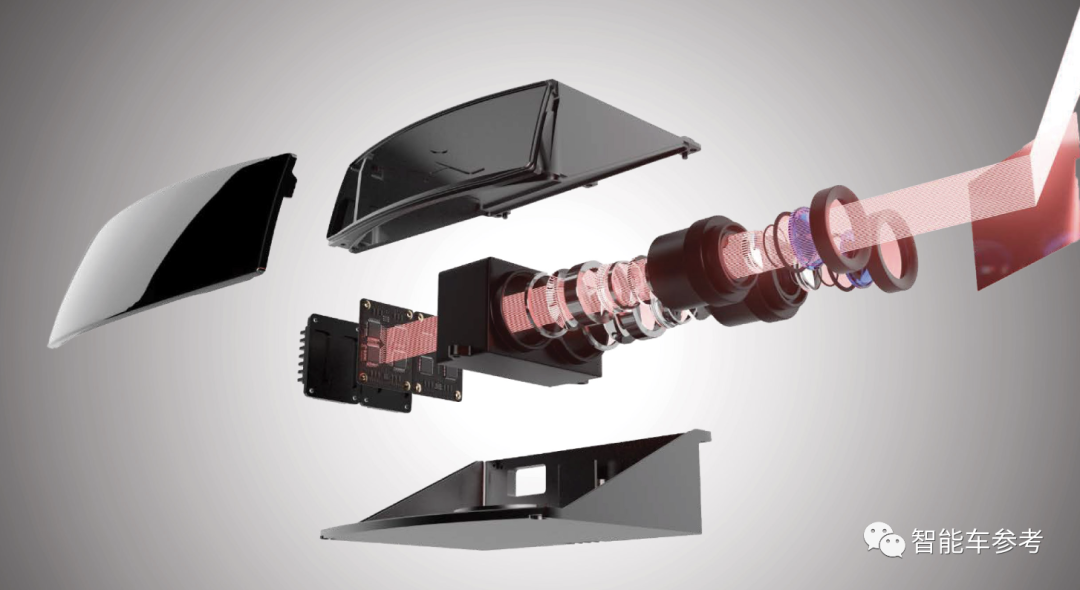

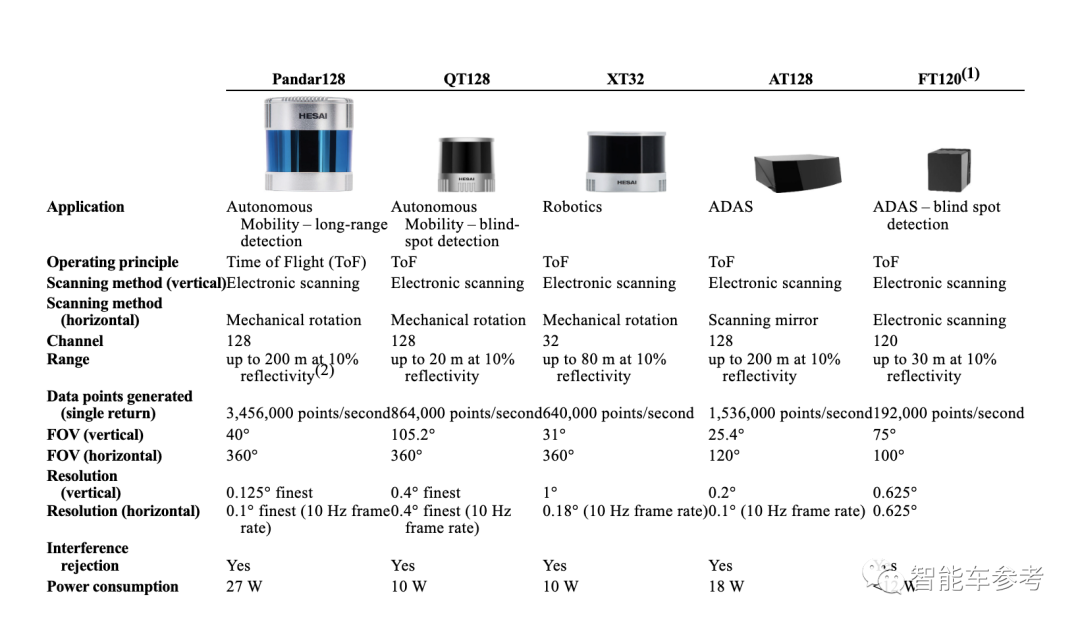

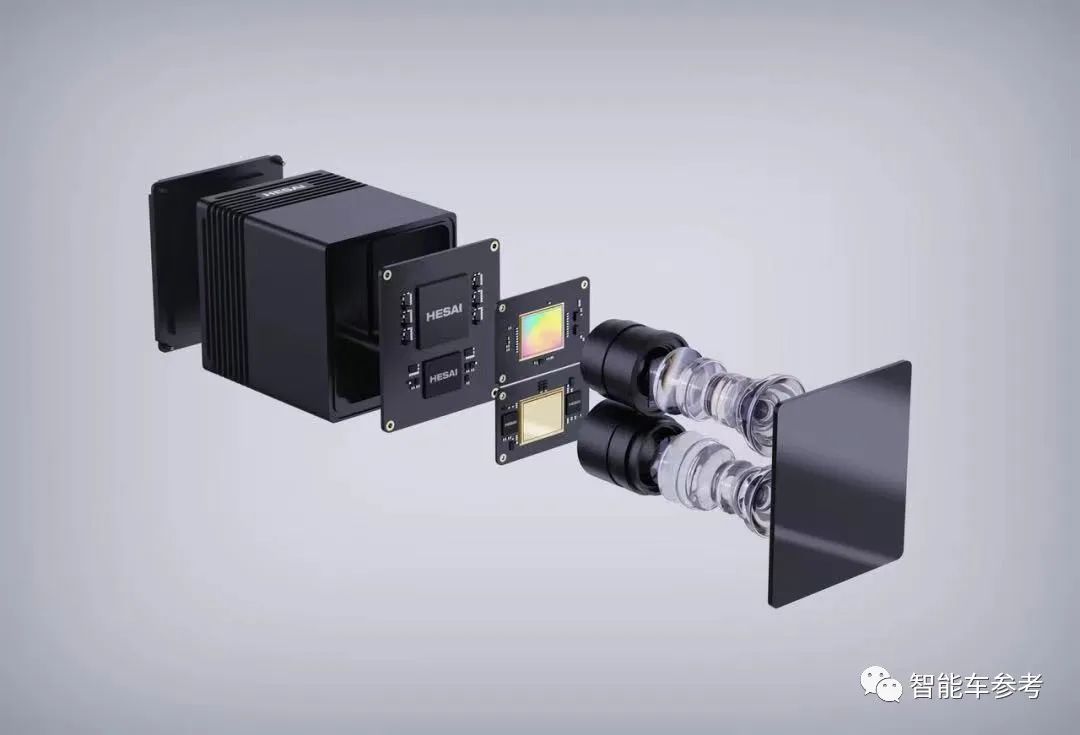

禾赛现有激光雷达产品主要包括以下5种:

从左至右依次介绍,Pandar128发布于2020年8月,主要面向车规的可靠性和功能安全设计,具备超高点频、图像级感知、长距探测。

QT128属于超广角近距激光雷达,垂直视场角为105°,2022年1月正式发布。

XT32发布于2020年9月,是一款基于自研芯片的中距激光雷达,主要瞄准机器人、无人运输等市场,截至2022年12月31日,禾赛XT系列激光雷达出货量超过10,100台。

AT128于2021年发布,属于车规级半固态激光雷达,根据此前披露,2022年9月AT128实现了单月交付量突破1万台,而且AT128已经拿到了包括理想、集度、高合、路特斯等主机厂的订单,最近官宣上车的还包括上汽飞凡和长安汽车。

FT120则属于纯固态激光雷达,用于近距补盲,主要面向ADAS前装量产领域推出,前不久刚刚在CES展上首次亮相,已经获得多家主机厂总计超过100万台定点。

目前禾赛的激光雷达产品,主要面向3大板块业务。

具有ADAS辅助驾驶系统的乘用车或商用车,客户包括理想、集度、吉利路特斯、长安等。

载客/货的无人驾驶车队,比如Robotaxi和Robotruck,合作过的客户包括百度、Aurora、小马智行、AutoX、文远知行、Zoox;

无人配送物流车、街道清扫机器人、限定区域的物流机器人,合作客户包括美团、Nuro、Neolix(新石器)。

对应来看,AT128和FT120两款产品主要提供给第一大业务板块,Pandar128和QT128则提供给第二大业务板块,XT32主要提供给第三大业务板块。

在技术方面,公司目前从事的研发项目包括下一代ASIC芯片、固态激光雷达和激光雷达算法。

截至2022年12月31日,中国范围内禾赛一共持有321项专利,还有483项专利正在申请中;在美国和欧洲禾赛持有28项专利,还有230项专利正在申请中。

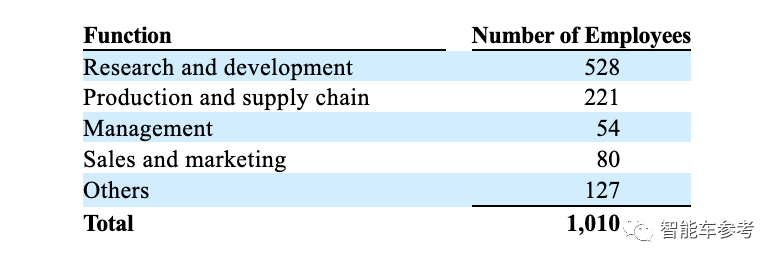

公司目前一共有713名工程师,占员工总数超过70%,工程师中超过53%拥有硕士或以上学位。

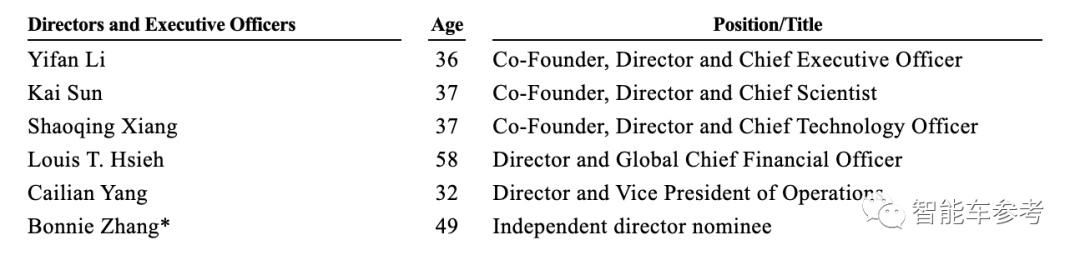

公司联合创始人包括3位,分别是CEO李一帆、首席科学家孙恺、CTO向少卿。

首先来看CEO李一帆,1986年出生,本科毕业于清华大学机械工程专业,硕士和博士毕业于美国伊利诺伊大学机械工程专业。

在创立禾赛之前,2013-2014年期间,李一帆在硅谷西部数据集团担任首席工程师。

李一帆曾入选《世界经济论坛》“2021届全球青年领袖”、《财富》杂志“中国40位40岁以下商界精英”、《麻省理工科技评论》“35位35岁以下最具有创新性与影响力榜单”、荣获德国“红点设计奖”等。

除此之外,李一帆在机器人、运动控制、传感器等领域拥有100余项专利。

其次是首席科学家孙恺,1985年出生,本科毕业于上海交通大学机械与动力工程学院,2013年博士毕业于斯坦福大学机械系(主修)和电子系(辅修)。

在斯坦福大学期间,孙恺博士的研究工作主要利用激光器和新型探测技术搭建超快、高灵敏度、适用于极端恶劣条件的分子测量系统,应用于化学反应动力学的研究。

读博期间多篇论文入选英国物理协会精选集、美国光学学会精选集、阿贡国家实验室百年精选集,并获得《Measurement Science and Technology》期刊2013年度的最佳论文奖。

在回国创办禾赛科技前,2014年孙恺博士在斯坦福大学担任研究助理。

然后是CTO向少卿,1985年出生,曾以综合成绩全系第一毕业于清华大学精密仪器与机械学系,并获得全校级优秀毕业生荣誉。

2007年获得全额奖学金赴美国斯坦福大学留学,获得电子工程和机械工程双硕士学位,并独立完成了多个智能机电一体化系统的设计开发。

毕业后任职于苹果美国总部负责电路系统设计,参与了多代iPhone的原型设计、技术开发以及海外生产线的架设;还曾任职于三星全球总部研究中心,负责消费产品的概念研发。

除了三位联合创始人,公司高管还包括CFO谢东萤(蔚来前CFO)、运营副总裁杨彩莲、独立董事张怿(新浪现首席财务官)。

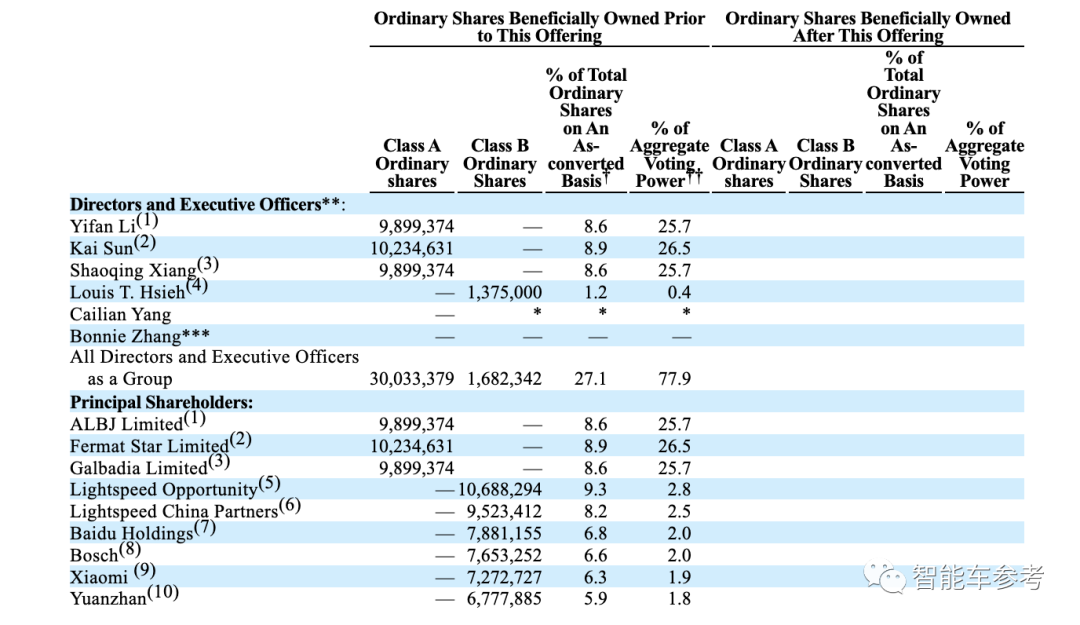

根据招股书披露,李一帆持股比例为8.6%,孙恺持股比例为8.9%,向少卿持股比例为8.6%,谢东萤持股比例为1.2%。

除此之外,公司的大股东包括光速中国、百度、博世、小米等。

截至目前,禾赛累计获得了5.36亿美元的融资,投资方包括小米、美团、博世、百度、光速、高瓴、CPE、启明等机构。

对比2021年1月禾赛冲刺科创板时提交的招股书,可以归纳出以下几点变化:

第一是产品主要市场变了。之前主要是面向RoboTaxi市场,以车载为主,现在则是面向量产智能车市场,以车规级半固态为主。

第二,量产能力变了。之前激光雷达产能最高一年不超过6188台,现在2022年激光雷达出货量超过了80,400台。

第三,营收能力也变了。2020年前三个季度的营收为2.53亿,然而现在2022年前三个季度营收达到了7.93亿元。

第四,研发投入和研发人员数量也变了。之前2020年前三个季度研发投入为1.63亿元,现在2022年前三个季度研发投入为3.76亿元;之前截至2020年9月,研发人员只有270名,现在研发人员达到了528名。

当然,禾赛科技冲刺IPO,既是禾赛本身实力的反映,也是车载激光雷达爆发、中国智能车市场红利作用下的必然发展结果。

如果说禾赛一度因为在RoboTaxi市场耽搁了量产规模,那后来车载车规激光雷达上的努力,则几乎是换道超车后的结果。

有选择,更有努力。

如今一马当先,率先开启美股IPO进程,一旦成功,无疑也会是中国智能车产业链、自动驾驶公司赴美上市潮的新开端。

对了,或许你不知道,禾赛之名,其实源自美国加州硅谷腹地城市SanJose圣何塞,当时禾赛创始团队回国前有生活渊源,以中文译名和拼音反向起名。

现在,则要用这个名字,反向到华尔街融资募钱了。

招股书传送门:https://www.sec.gov/Archives/edgar/data/1861737/000110465923004072/tm2120356-19_f1.htm#tERTT

— 完 —

【智能车参考】原创内容,未经账号授权,禁止随意转载。

点这里👇关注我,记得标星,么么哒~