今年手机销量可谓惨淡,但终端厂商早已布置好新增长点。

2022年上半年报显示,在华为的三大业务中,以手机为代表的终端业务收入下降了25.35%,但包括安防在内的企业业务收入同比增长高达27.51%,后者在华为体系中占有越来越重要的地位。

华为2022年上半年经营业绩,来源:通信产业报

华为智能安防业务的关键零部件光学镜头供应商之一,嘉兴中润光学科技股份有限公司(以下简称中润光学),也抓住了前几年智能安防的行业红利期迅速发展。

2022年12月6日,中润光学通过了首次公开发行股票并在科创板上市的注册申请。

中润光学不仅是华为的供应商之一,也为业内安防龙头海康威视(002415.SZ)和大华股份(002236.SZ)提供光学镜头。

有意思的是,上述大客户部分高管及配偶,已在中润光学IPO前“火线”入股,将共享资本盛宴。

中润光学是一家高端变焦镜头的设计与技术开发服务提供商,产品以数字安防镜头为主且集中于超大倍率变焦镜头领域。包括数字安防镜头、智能巡检镜头、智能车载镜头等,广泛用于边防、海防、智能巡检和智能车载等行业。

从中润光学招股书来看,光学镜头是公司主要的营收来源。

2019年至2022年上半年,光学镜头营收分别为2.72亿元、2.97亿元,3.66亿元和1.75亿元,占营业收入的比例一直在93%以上。

主营业务收入的项目分析,来源:中润光学招股书

公司量产的8K超高清全画幅电影镜头,曾在《中国机长》、《囧妈》等电影电视剧拍摄中应用。

“嘉兴产”光学镜头的创新发展之路,来源:浙江新闻

电影镜头、投影、车载镜头是中润光学近年来的新方向,但它的老本行还是安防镜头。在中润的光学镜头中,数字安防镜头业务比重占86%以上,可谓中润光学的支柱业务。

但中润光学的现金流却很是紧张。

从应收账款来看,2019年-2022年上半年,公司应收账款账面价值分别为0.82亿元、0.77亿元,1.03亿元和0.79亿元,占流动资产的比例分别为 28.25%、28.65%,33.40%和27.48%,呈现逐年上升趋势。

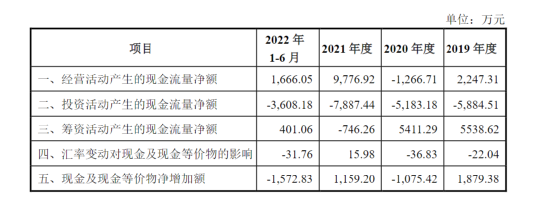

从现金流看,中润光学的现金及现金等价物净增加额,分别在2020年和2022年上半年出现了负数。虽然现金收入比变化不大甚至有所改善,但相对高额的资本开支,仍然力有不逮。

现金收入比,来源:中润光学招股书

三年半以来,中润光学的资本性开支就有2.25亿元,且在2019年至2021年逐年递增。

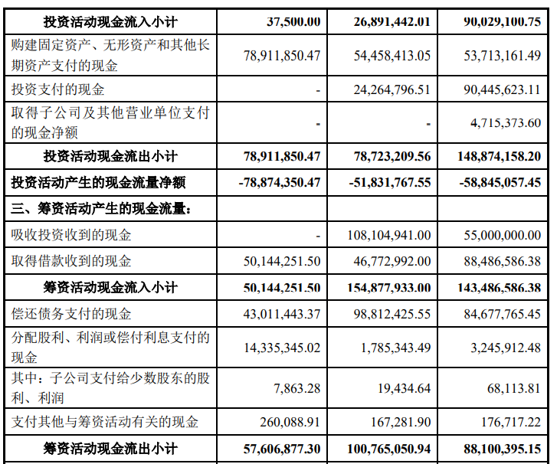

包括资本性开支在内的整体投资活动现金流出,更高达3.44亿元,算下来投资现金缺口合计2.26亿元。而靠经营取得的净现金仅可支撑1.24亿元。剩下的1个多亿,要指望外部融资。

现金流量表,来源:中润光学招股书

现金流量表,来源:中润光学招股书

中润光学在2019年B轮和2020年C轮融资,合计取得1.63亿元资金,扣除借款还款及利息股利等,还剩1.07亿元。

叠加2016年取得的A轮数千万(具体金额未透露)融资,截至2022年6月末,中润光学账面现金不到2100万。因此,IPO就成为了重中之重。

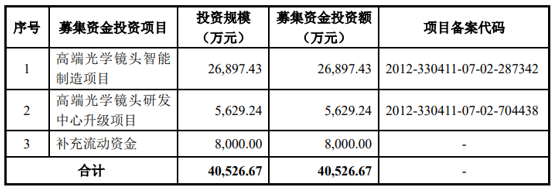

本次IPO,中润光学将募集4.05亿元,其中有8000万资金将用于补充流动资金。

来源:中润光学招股书

对处于高速成长期的科技企业来说,高投入也是应有之义。以关键精密元器件这一角度,从投资至最终变现,仍需要很长时间。

在募投项目中。投入资金高达2.7亿元的“高端光学镜头智能制造项目”,旨在扩充数字安防镜头、机器视觉镜头以及其他新兴镜头的产能。

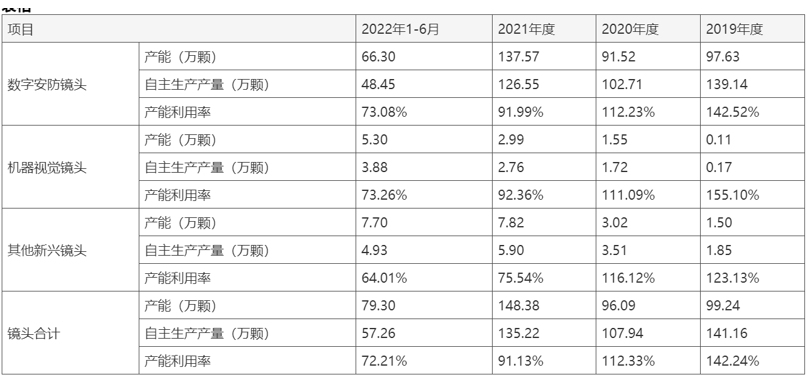

中润光学表示,项目需要三年才能建设完成,建成后可实现年产420万颗光学镜头的生产能力。

但以中润目前的产能利用率来看,如何消纳新增三倍以上的产能,并不算乐观。

镜头产能,来源:中润光学招股书

未来尚在远方,眼下存货亟待变现。从2019年至2022年上半年,中润光学各期末存货账面余额分别为1亿元、9324万元、1.2亿元和1.4亿元,存货呈现上升态势。

而存货的消化,主要依赖前几大重要客户完成。

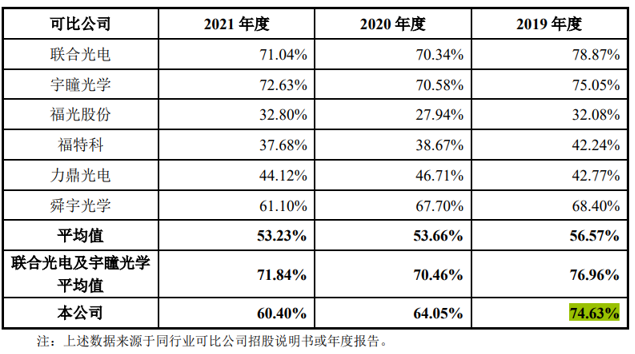

报告期内,中润光学前五大客户合计收入占比,相当于同业公司福光股份(688010.SH)的两倍。2019年,中润光学前五大客户销售金额占比更是达到74.63%。

国内同行业可比公司前五大客户合计收入占比情况,来源:中润光学招股书

2019年-2021年,中润光学第一大客户大华股份,销售金额占营业收入的比例分别为50.75%、44.23%和41.07%。

对此,中润光学在招股书中承认,“重要客户的销售订单对于中润光学的经营业绩存在较大影响。”

对于前五大客户占比较高的情况,上交所也提出了质疑。

来源:上交所问询

饶有意味的是,其中一些大客户及高管等人,也同时是中润光学的股东,且留后文再表。

光学镜头技术曾长期被德国和日本等国家垄断。在中国光学相关产业快速发展的进程中,日本光学逐渐退出低附加值加工业务,向基础材料开发、镀膜设备方向转型。这一过程,给光学镜头国产化带来了机遇。

中润光学在“超长焦、超大倍率变焦”等方面拥有行业领先的研发实力。这一研发壁垒的建立过程,离不开日本老牌光学设计企业——木下光学研究所。

日本木下光学研究所,来源:中润光学官网

甚至可以说,中润光学的研发体系依托木下光学而建立。从“光学设计→机构设计→设计评审→ 评测解析”等一系列设计流程的制定,中润光学均沿用了日本老牌光学企业长期积累的设计经验。

这家日本公司跟中润光学“灵魂人物”张平华,有密不可分的关系。2006-2010年,张平华曾任木下光学营业部部长。

自从张华平2010年创办中熙光学(中润光学前身)后,中润光学逐渐成为木下光学股东。

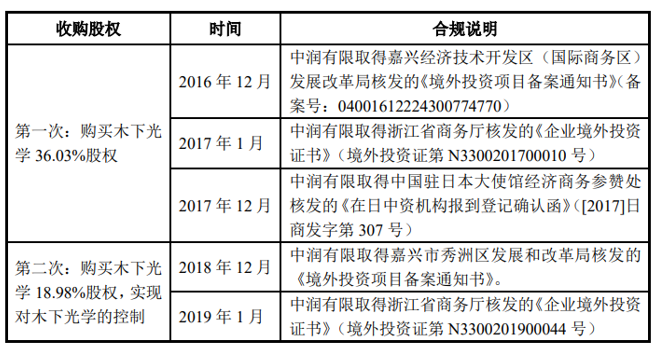

通过两次股权收购,2019年,中润光学合计购买木下光学股份达55.01%,并委派董事实现对木下光学董事会的控制。

来源:中润光学招股书

在木下光学从实控人的前东家转变为子公司的过程中,张平华的前妻沈志妹扮演了重要角色。

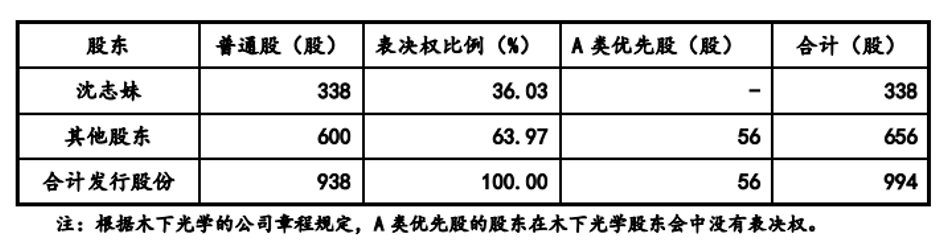

2015年5月,木下光学增发普通股338股,沈志妹代张平华认购了该增发股份。

2016年,沈志妹又将其持有的木下光学338股普通股,以3200万日元的价格转让给其朋友,随后,朋友将该部分股份以相同价格转让给中润。

认购成后,沈志妹持有木下光学股份情况,来源:中润光学招股书

在中润光学IPO问询回复中,2022年9月经发行人律师核查确认,沈志妹自愿放弃对公司的股权分割。沈志妹的公司股权全数分配给张平华,双方对股权分割安排无异议,且 “沈志妹未参与过公司经营管理”。

目前,张平华合计拥有中润光学45.2%的股份,为公司控股股东。以发行股数和融资金额推算,中润光学的估值如超过16亿元,对应地,张平华持股市值则有7亿元。

以“夫妻共同财产平均分割”的原则,这位“中国好前妻”等于放弃了超过3.5亿元的股票市值,这一不循常理的行为也曾引发了上交所关注。

中润光学回复问询函,来源:上交所网站

事实上,在这家公司IPO前,两大自然人股东均发生了婚变。

除了实控人前妻自愿放弃股权的故事,中润光学董事、子公司大连浅间的董事长,同时也是中润光学第三大自然人股东陆高飞,其离婚后的财产分割情况并未在招股书中说明。

目前,陆高飞直接持有中润光学4.2137%股份,同时还通过员工持股平台间接持股。

这不是第一桩上市公司于IPO前夕离婚的事件。之所以引发上交所的关注,是因为实控人在IPO前夕离婚,往往会影响公司控制权走向。所幸,中润光学实控人妥善解决了这一问题。

中润光学此前经历A轮、B轮、C轮三轮融资,投资机构包括宁波易辰、银河源汇、杭州华睿、苏州方广、沣扬璞信等,穿透后机构投资人包括国投创合、银河证券、常州高新集团、万兴科技(300624.SZ)和希扬资本、辰韬资本、方广资本等。

值得一提的是,方广资本创始合伙人洪天峰,曾任华为副董事长和首席运营官,现任中润光学前五大客户之一海康威视的监事会主席。

苏州方广于2020年6月投资中润光学C轮。而2019年,华为采购中润光学在2016年至2018年期间量产的产品,就已达1400万元,后重点转向中润更高端产品系列,且一直保持技术开发业务的合作。

有了老东家为其技术实力和产品力“背书”,能吸引“华为体外VC”掌门人洪天峰,也不足为奇。

来源:中润光学8-1发行人及保荐机构回复意见

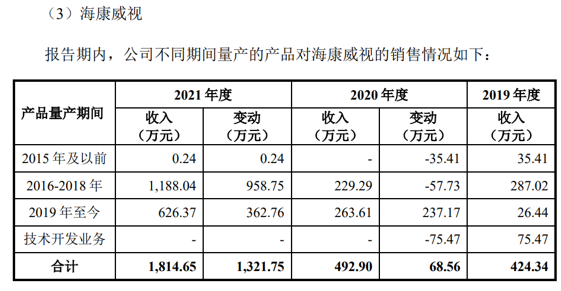

但微妙的是,苏州方广的上层股东,还包括了海康威视自然人股东、高管和高管配偶。在2020年6月苏州方广入股后,前两年每年采购不足500万的海康威视,2021年突然提高了近3倍采购额。

来源:中润光学招股书

特别是中润光学2016-2018款老产品,海康在2020年采购230万元,相比2019年还有所下降,但在苏州方广投资后转年即增加至1188万。

来源:中润光学8-1发行人及保荐机构回复意见

对此,中润光学的解释是,公司客户大华股份、海康威视的部分股东、董事、监事、高级管理人员等间接持有公司股份的情况与公司业务获取不相关,不影响公司业务合作,不认定为关联关系。

这些客户方的股东,或许与中润光学订单获取不相关,但有望从几轮融资乃至上市中获利丰厚。

在2016年A轮融资完成后,根据2016年一则新闻,中润光学的公司估值约为投后1.5亿人民币。

而2019年6月B轮融资中,有银河源汇(银河证券)等新增股东,以11.25元/1元注册资本的价格入股,以此计算,投后估值为6.1亿元。

来源:技点网

一年后,苏州方广、杭州华睿等机构参投C轮,增资价格为16.74元/1元注册资本。其中,苏州方广投资2500万元,持股占比2.5%。以此计算,中润光学C轮投后估值已达10亿元。短短一年间,估值上涨65%。

苏州方广的“客户团”股东们,在10亿估值上下注,能赚多少呢?

中润光学此次IPO将募集4.05亿元,这意味着,中润光学发行市值将为16.2亿元,以2021年净利润3557万元计算,发行市盈率为45倍。而苏州方广投资的2500万元,账面盈利将在62%左右,净赚1550万元。

45倍市盈率,是多了还是少了?

在招股书中,中润光学列出了联合光电(300691.SZ)、福光股份(688010.SH)、宇瞳光学(300790.SZ)、福特科、力鼎光电(605118.SH)和舜宇光学科技(2382.HK)作为可比公司。

除福特科尚在注册阶段问询中,截至1月12日收盘,四家A股公司PE-TTM(滚动市盈率)分别为64.3倍、120倍、44倍和33倍。

如取中位数54.2倍,则中润光学市值在20亿元;如以业务结构相似的光学安防镜头“前辈”联合光电的市盈率作为参考,则中润光学市值可达23.2亿元。

来源:中润光学招股书

2020年12月2日,国信证券与中润光学签署了上市辅导协议。作为IPO的第一步,此时距离大华股份、海康威视的华丽“客户团”入股,刚刚过去不到半年。

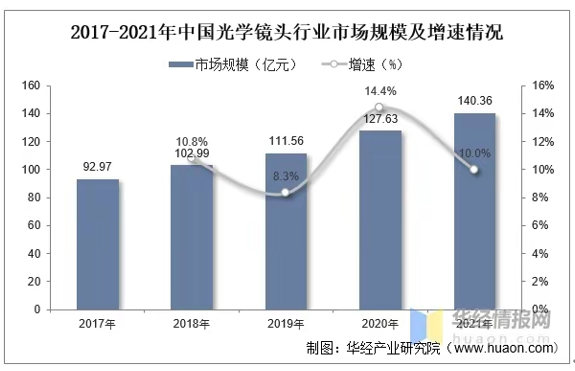

中润光学所处的光学安防镜头行业,过往数年呈现出高速发展势态。

前瞻产业研究院数据显示,2015年-2020年,全球光学镜头行业市场的年复合年均增长率为22.25%,预计市场规模至2023年将达到682.8亿元。

除了突破行业水平的最高四组元联动变焦技术外,无论是玻塑混合光学系统设计,还是高精密模具设计制造及注塑成型,中润光学凭借差异化竞争优势,在光学细分赛道上开辟出一片新天地。

只是,再好的技术与产品,亦将面临客户实际消化能力的挑战。

国内安防市场发展已接近天花板,并因疫情、地产下行等影响,业务持续承压。

来源:华经产业研究院

受此影响,中润光学的重要客户大华股份和海康威视面临业绩增长压力。

2022年前三季度,海康威视和大华股份的营收和净利润皆呈现下跌,两家净利润同比下降分别达19.38%和29.43 %。

大华股份的第三季度净利润暴跌超过77%,海康的新项目也延后落地,整体情况未有明显好转。

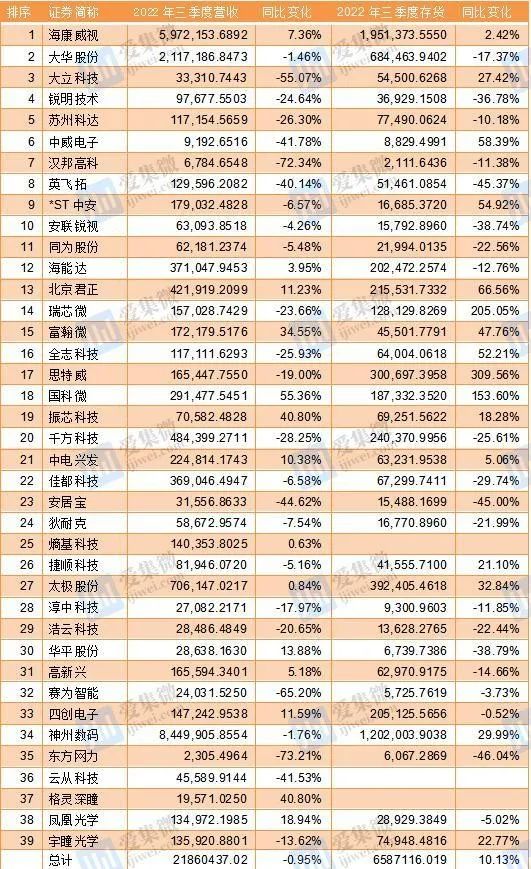

大客户业务收缩,整个安防产业链日子也不会好过。业绩下跌的另一面,是存货价值量不断增长。

爱集微统计的39家安防企业中,除云从科技(688327.SH)等三家新上市公司外,前三季度存货价值合计7.49亿元,同比上涨22.77%。

安防产业链公司今年三季报情况,来源:爱集微

前文提及的中润光学的存货上涨趋势,也与安防产业链这一情形吻合。并且,中润光学现有150万颗镜头产能利用率不饱和且还在下降,仍将募投420万颗产能项目。

对比同行业而言,中润光学产品是业内平均水平的6倍,属市场高端产品。近三年收入显著提升,2020-2021年,公司光学镜头毛利率分别为31.80%和32.55%,均高于行业平均水平。

除前五大客户外,能拥有强大购买力,为中润光学扩增产能和高溢价产品买单的企业,屈指可数。

这样看来,进一步差异化产品应用领域布局,加速机器视觉、AR/VR、车载镜头等非安防类技术储备与商业化落地,或许是摆在中润光学等安防元器件厂商的重要课题。

加入阿尔法工场投资者交流社群 | 添加微信:dlfxs2