点击蓝字

关注我们

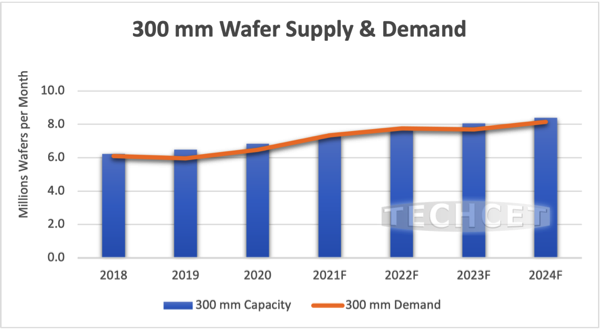

提供半导体材料供应链市场最新分析的电子材料咨询公司TECHCET预计硅晶圆市场将遭遇低迷,2023年的降幅最多将达2%。在2022年硅晶圆出货量达到历史最高值780万WSPM后,市场出现下滑。随着这一预期的下降,先前晶圆供应紧张的压力将在2023年暂获缓解。该行业近几个月已经开始放缓,2022年第三季度晶圆现货市场的供货能力也有所提高。

TECHCET资深总监Dan Tracy表示:“由于2022年领先硅晶圆供应商的300mm棕地制造能力扩张有限,总可用产能基本上限为每月约780万片300mm硅晶圆。”结果是晶圆行业的“总”产能利用率超过99%。2023年,良率改进和工艺优化,加上新出现的绿地扩建,将使可用300mm产能提高至800万wpm左右。2023年300mm的出货量预计最多下降1%,这将导致“总”300mm的制造能力利用率在95%-96%之间。

新增绿地产能将于2024年上线。然而,300mm出货量预计将增长6%,将使“总”300mm产能利用率恢复到90%以上。当然,实际产能利用率取决于晶圆产品类型、掺杂水平、外延层要求和其他特定客户要求。

正如TECHCET的《硅晶圆关键材料市场分析报告》中所述,前五大硅晶圆供应商都宣布了新硅晶圆制造产能扩产技术,而这些产能扩张将全面影响2024年和2025年的供应。自报告发布以来,GlobalWafers宣布了其位于德克萨斯州谢尔曼的320万平方英尺硅晶圆工厂的更多细节。经过多个阶段的设备安装后,该工厂最终可以每月生产120万片晶圆。

SK Siltron宣布未来五年对硅晶圆业务的投资总额为2.3万亿韩元(约合16.5亿美元),将分三个阶段实施。此外,Wafer Works公司宣布在中国台湾中央科学园区投资150亿新台币(约合4.7亿美元)建设300mm晶圆厂。该工厂的装机产能将达200,000wpm。

微信号|半导体芯说