01

公司概况:主营汽车线束,业绩有望快速增长

1.1、汽车线束产品矩阵丰富,客户持续拓展

公司深耕汽车线束,产品矩阵丰富。公司主营汽车线束,主要产品包括成套线束、发动机线束及其他线束。

(1)成套线束:构成车身主要部分的线束组合,通常包括客户定制化线束、新能源汽车高压线束、仪表板线束、前舱线束、地板线束等,视整车生产工艺不同具有一定差异。

(2)发动机线束:整车发动机舱内的相关线束。

(3)其他线束:门线束、顶篷线束、尾部线束等非核心部分的线束。

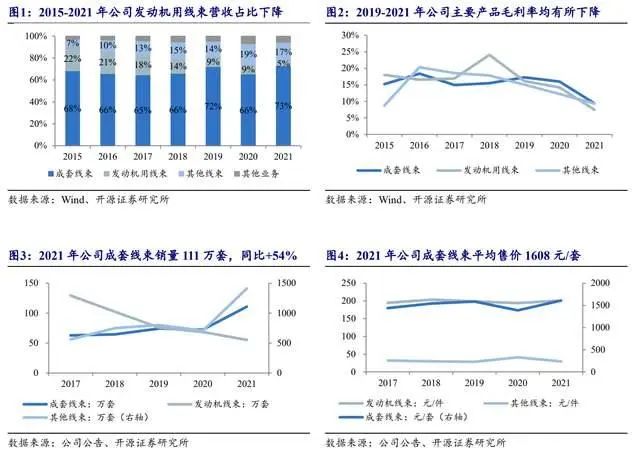

2015-2021年公司成套线束和其他线束营收占比有所提升,发动机用线束营收占比快速下降。2021年公司成套线束/发动机线束/其他线束业务占总营收比例分别为 73%/5%/17%,其中成套线束占总营收比例明显提升。

从毛利率来看,2021年公司成套线束/发动机线束/其他线束业务毛利率分别为 9.4%/7.4%/9.3%。2021年公司成套线束销量 111 万套,同比+54%;平均售价 1608 元/套,同比+16%。

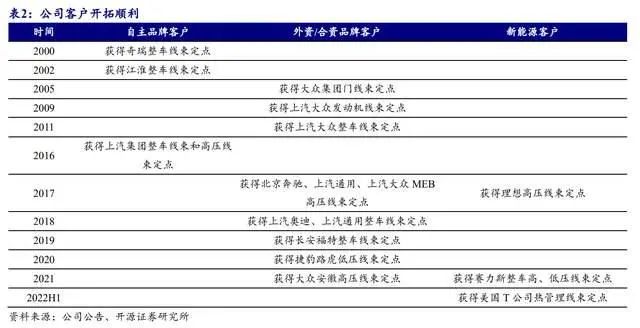

公司客户开拓顺利,有望受益于新能源汽车高景气度。

公司成立于 1997 年,成立初期,主要配套奇瑞、江淮等自主品牌车企。2005 年,公司进入大众集团供应体系。2009 年,公司获得上汽大众定点。2017 年以来,公司客户结构持续优化,进入戴姆勒奔驰、上汽通用、上汽奥迪、长安福特、捷豹路虎、大众安徽等外资/合资品牌整车厂配套体系。

此外,公司积极开拓理想、美国 T 公司、赛力斯等新能源客户,有望充分受益于新能源汽车高景气度,实现对新能源客户销售收入的快速增长。

1.2、 2021 年以来营收快速增长,2022Q1-3 盈利能力有所改善

2021-2022Q3 公司营收同比高增,归母净利润承压。2017 年以来公司大力拓展新能源和外资/合资品牌客户,经过 2017-2020 年的储备期,营收快速释放。

2021-2022Q3 公司归母净利润承压,主要是受原材料价格上涨、人工成本上涨等因素影响。同时,2021 年由于客户芯片短缺,公司根据客户需求频繁变更产品型号,导致生产效率下降,生产成本上涨;2022Q1-3 由于公司新设全资子公司重庆沪光处于初办期,其承接的部分项目尚处在样线制作、试生产阶段,导致出现亏损。

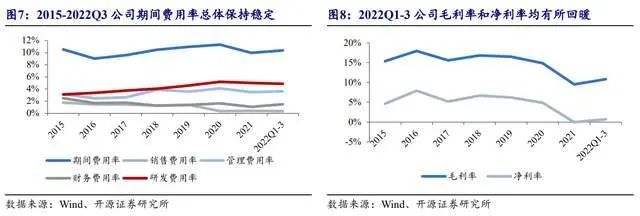

2017-2021 年公司期间费用率总体保持稳定,2022Q1-3 公司毛利率和净利率均有所回暖。2017-2021 年公司期间费用率分别为9.6%/10.5%/11.0%/11.3%/10.0%,总体保持稳定。2022Q1-3 公司毛利率和净利率分别为 10.8%/0.7%,分别较 2021 年+1.3pcts/+0.8pcts。

1.3、注重研发投入,持续提升产品技术及质量

公司持续加大研发投入,研发人员数量显著增加。公司高度重视研发投入,2015-2021 年间,研发费用由 0.32 亿元提高至 1.23 亿元(CAGR 为 25.2%),研发费用率由 3.1%提高至 5.0%。2019-2021 年间研发人员数量从 311 人增加至 456 人。

公司技术储备充足,拥有领先的正向研发及设计能力。

随着汽车消费市场需求向多元化、个性化、时尚化演变,汽车车型更新换代周期逐步缩短,线束企业需具备配合整车厂商实现同步开发的技术实力。

公司高度重视技术研发,与西门子、KUKA、同济大学等国内外企业、科研机构、高校开展技术合作,围绕汽车线束中新材料、新工艺等重点应用领域开展研究,推动汽车线束轻量化、小型化落地应用。

据公司 2021 年年报,公司已完成特定客户高压线束中铝导线替代铜导线产品推广。据公司 2022 年半年报,公司小平方铝线应用进入实质项目阶段,高频通讯相关产品进入产品试制阶段,创新性研究的新产品已完成技术可行性研究。

02

汽车线束市场外资占据主导,国产替代空间广阔

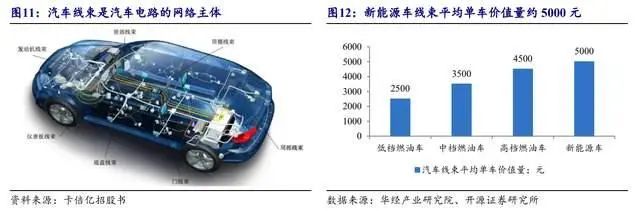

汽车线束由导线、端子、接插件及护套等组成,是汽车电路的网络主体,为整车电器电子部件提供电能、信号传输,属于定制型产品。

汽车线束是由接触件端子(连接器)与线缆压接后,塑压绝缘体或外加金属壳体等,捆扎形成的组件。

汽车线束主要用于连接汽车的蓄电池、分电盒、执行器、控制器、传感器等部件,为整车电器电子部件提供电能、信号传输。

据华经情报网,低/中/高档燃油车线束平均单车价值量分别约为 2500/3500/4500 元,新能源车由于增加了高压线束,线束平均单车价值量约为 5000 元。

全球汽车线束行业集中度较高,矢崎、住友电气与安波福等外资品牌占主导地位。

2021 年,矢崎、住友与安波福合计占据全球汽车线束市场 71%的份额。除前三名外,全球汽车线束主要厂商还包括德国的莱尼、德科斯米尔、科络普,以及美国的李尔等。住友、古河等厂商拥有自己的上游铜矿资源,安波福、藤仓等厂商拥有很强的连接器技术实力。随着电动化自主品牌崛起,汽车线束国产替代进程有望加速。

(1)外资/合资整车厂主要选择国际零部件厂商在国内的独资或者合资企业配套。

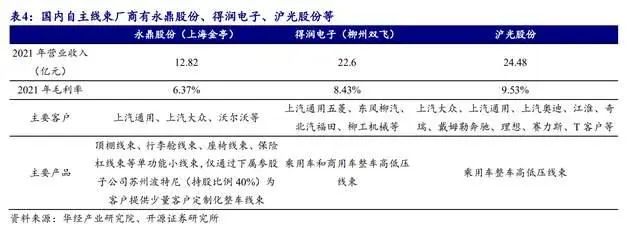

(2)国内自主线束厂商通常配套自主品牌车企,沪光股份、上海金亭(永鼎股份旗下汽车线束子公司)等部分企业已进入到合资品牌的供应体系。

(3)一些规模较大的自主品牌有自己专门配套的线束厂,如曼德电气、弗迪科技、豪达分别为长城汽车、比亚迪、吉利汽车配套。

03

产品 ASP 提升+客户拓展+产能投放,三大看点助力公司成长

3.1、受益于电动化和智能化变革,汽车线束 ASP 有望持续提升

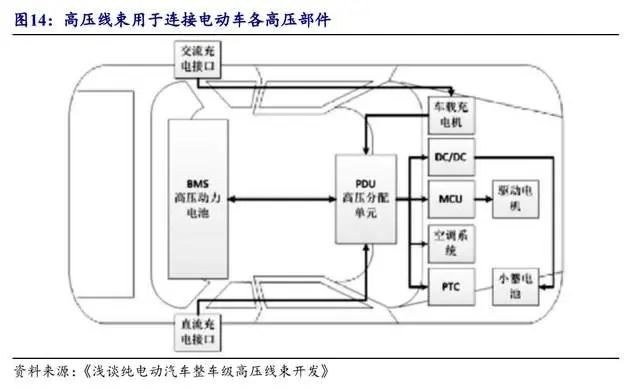

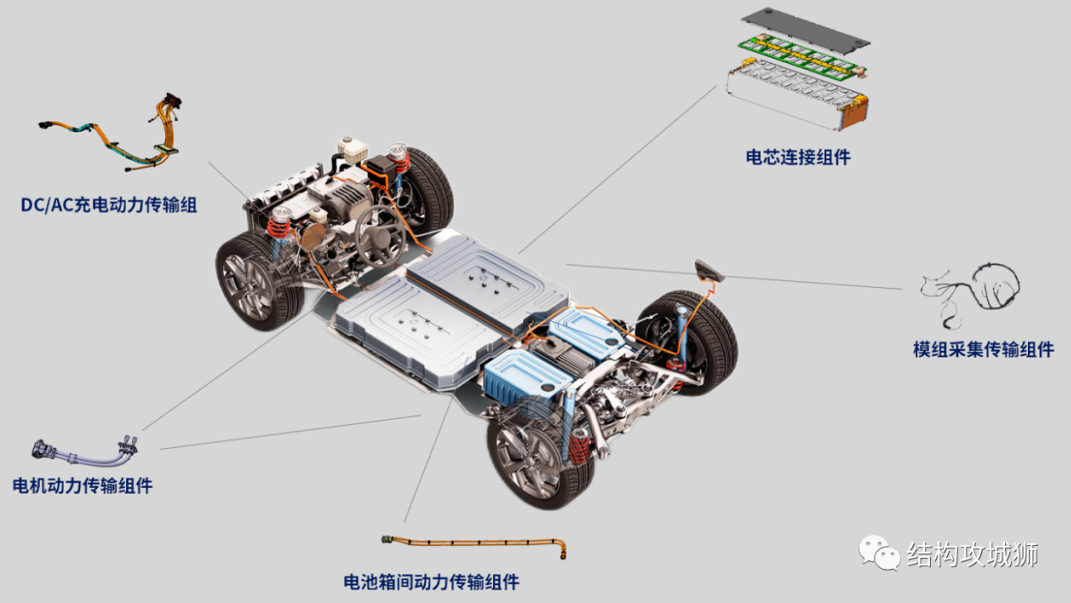

高压线束:电动车的纯增量,需求量有望跟随电动化趋势持续增长。

新能源汽车用高压线束取代传统燃油车的发动机线束,用于连接充电口座、高压电池包、逆 变器、电机、车载充电机等设备。由于驱动电压较高,且交流电机的电磁干扰较为强烈,新能源汽车对线束输送能力、机械强度、绝缘保护和电磁兼容要求较高。

高速线束:应用于智能网联,ASP 有望跟随智能化趋势快速提升。

智能驾驶、智能座舱等功能的快速发展带动电子器件用量增加,蔚来 ES8、理想 L9、问界 M7 等智能汽车的智能驾驶硬件配置较传统汽车明显提升,高速线束需求量加大。

据汽车线缆供应商卡倍亿公司公告,以太网线单价约 700 元/千米,较常规线缆约 400 元/千米的单价显著提升。

3.2、客户开拓顺利,业绩弹性可期

公司于 2000 年进入上汽大众的供应商体系,2005 年进入大众汽车集团(中国)供应商体系,并在获得大众集团西雅特 LEON 门线束 SE 359 项目定点后,逐步参与上汽大众新车型新项目的同步研发,先后获得发动机线束、定制化 KSK 整车线束、高压线束产品的定点。

凭借突出的正向研发实力、严格的产品质量及优质的供货服务,公司获得上汽大众的高度认可,2017-2019 年上汽大众占公司总营收比例为 50%-52%,公司成套线束在上汽大众的销量份额稳定在 20%-25%。

新能源和外资/合资品牌客户拓展顺利,客户结构呈多元化发展。

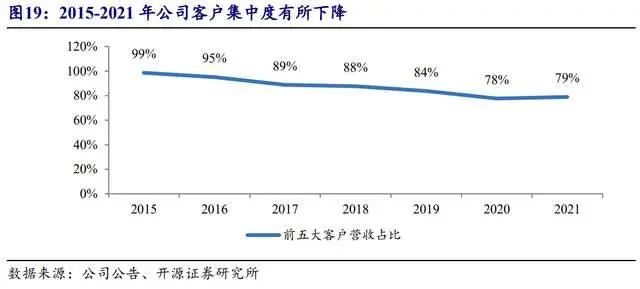

公司积极开拓戴姆勒奔驰、上汽通用、上汽奥迪、长安福特、捷豹路虎、大众安徽等外资/合资品牌整车厂,以及理想、美国 T 公司、赛力斯等新能源整车厂客户,新项目定点持续落地。2015-2021 年,公司前五大客户营收占比由 99%下降至 79%。

未来,公司有望充分受益于新能源汽车高景气度,实现对新能源客户销售收入的快速增长。

3.3、定增投建新产能,助力业绩增长

公司在江苏、浙江、重庆、福建等地布局了生产基地,通过上述生产基地的建设,可以有效地降低产品的运输费用、缩短供货时间。

此外,公司在上海、重庆及德国设立工程技术中心,为整车厂提供同步开发设计,更好地服务客户及整合周边资源。

公司积极开展成套线束、高压线束产能建设,伴随募投项目产能逐步落地,业绩有望再上一个台阶。

2020、2022 年公司分别通过首次公开发行股票、非公开发行股票募集资金,用于整车线束智能生产项目、昆山泽轩汽车电器有限公司汽车线束部件生产项目产能建设,主要生产成套线束、高压线束等产品,并进一步提升智能化生产水平,实现降本增效。2019 年,公司成套线束产能 83 万套,产能利用率为 90%。

04

盈利预测与估值

4.1、关键假设

(1)成套线束业务:

受益于电动化和智能化趋势,高压线束和高速线束需求量加大,且对线束输送能力、机械强度、绝缘保护和电磁兼容要求更高,汽车线束市场规模有望持续扩大。公司积极开拓理想、美国 T 公司、赛力斯等新能源客户,有望充分受益于电动化和智能化变革带来的发展机遇。

我们预计 2022-2024 年营收同比增速分别为:48.0%/66.0%/43.3%。

(2)发动机用线束业务:

围绕在发动机的周围,用于连接发动机上的各种传感器和执行器。随着电动车销售占比持续提升,公司发动机用线束业务营收逐年下降。

我们预计 2022-2024 年营收同比增速分别为:-15.0%/-10.0%/-5.0%。

(3)其他线束业务:

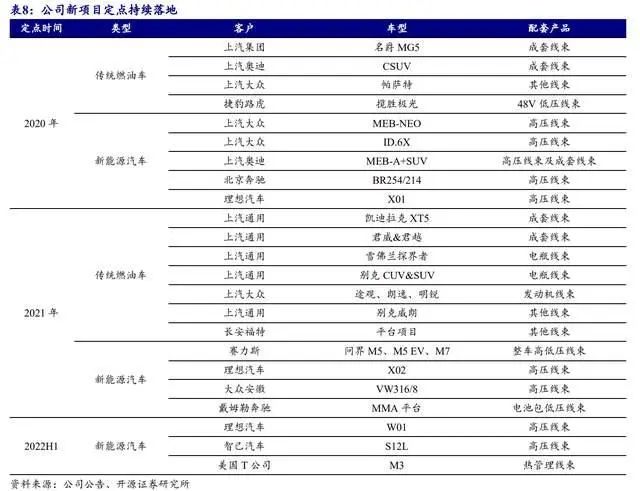

公司 2020 年获得上汽大众帕萨特其他线束项目定点;2021 年获得上汽通用别克威朗、长安福特其他线束项目定点,以及上汽通用雪佛兰探界者、别克 CUV&SUV 电瓶线束定点;2022H1 获得美国 T 公司 M3 热管理线束定点。

我们预计 2022-2024 年营收同比增速分别为:33.0%/30.0%/27.0%。

4.2、盈利预测与估值

公司深耕汽车线束,拥有领先的正向研发及设计能力。

公司客户开拓顺利,有望充分受益于电动化和智能化变革带来的发展机遇。随着公司在手订单快速放量,以及募投项目产能逐步落地,公司业绩有望再上一个台阶。

我们预计公司 2022-2024 年归母净利润 0.45/2.06/4.00 亿元,对应 EPS 为 0.10/0.47/0.92 元,对应当前股价 PE 为 213.4/46.6.24.0 倍。沪光股份 3 家可比公司 2022-2024 年 PE 均值分别为 45.2/31.4/22.3 倍。公司 2022-2024 年估值水平高于可比上市公司平均估值。

理想、美国 T 公司、赛力斯等新能源客户有望为公司带来业绩增量,我们认为公司应享受更高的估值溢价。

往期精选

EPLAN Harness proD 2023 新版本发布

12月份线闻联播,带您了解线束行业最新资讯

海外召回 | (美国) 因线束布线不正确,KTM召回1040辆1290 Super Duke R摩托车

塑胶件的结构设计:线束固定结构篇

长按加小编微信