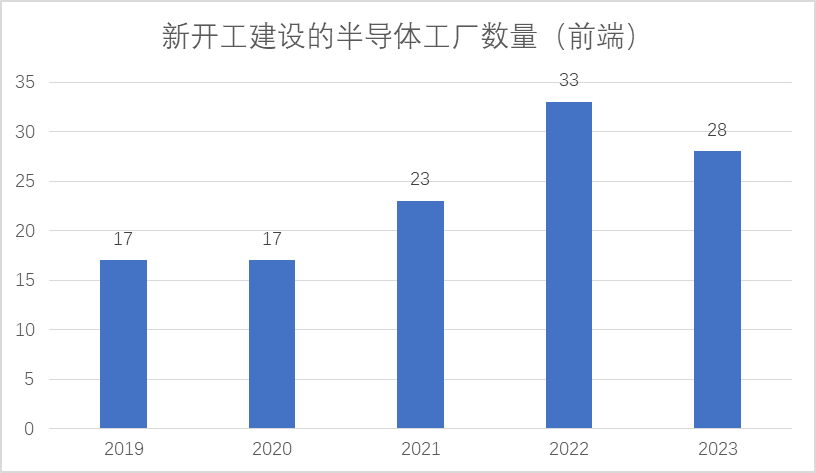

近日,SEMI在其最新季度的《世界晶圆厂预测报告》(World Fab Forecast)中宣布,预计全球半导体行业将在2021至2023年间开始建设的84座大规模芯片制造工厂中投资5000多亿美元,其中包括汽车和高性能计算在内的细分市场将推动支出增长。增长预期包括今年开始建设的33家新工厂和预计2023年将新增的28家工厂。

《世界晶圆厂预测报告》显示,从2021年到明年,美洲将建设18座新产线,欧洲和中东地区将有17座工厂开工建设,中国台湾地区将有14个新工厂/产线开工,日本、东南亚地区将有6个新工厂/产线开工,韩国预计将有3个大型工厂/产线开工,中国大陆预计将有20座支持成熟工艺的工厂/产线。

数据来源:SEMI发布的《世界晶圆厂预测报告》

数据来源:SEMI发布的《世界晶圆厂预测报告》2021年下半年起,受到全球性芯片短缺影响,各大晶圆公司纷纷加大了建厂投资力度。今年以来,各大晶圆厂商仍保持投资建厂的高涨势头。今年年初,英特尔宣布将投资1000亿美元在美国俄亥俄州建造全球最大的芯片制造基地;3月,英特尔表示,计划投资逾330亿欧元提振欧洲芯片产能,其中包括在德国马德堡建造两家工厂。7月,格罗方德与意法半导体宣布将于法国建设新的半导体制造工厂,计划2026年全面投产。全球最大芯片代工厂台积电本月在美国亚利桑那州新厂举行移机典礼,该项目总投资400亿美元,第一期计划量产5纳米先进制程芯片并向4纳米推进,第二期计划量产目前最先进的3纳米制程芯片。

赛迪顾问集成电路产业研究中心总经理滕冉在接受《中国电子报》记者采访时表示,从全球来看,当前美国产能占全球芯片制造产能的10.3%,欧洲占7.7%,日本占17.6%,韩国占15.9%,而芯片大厂布局新产线建设,与全球范围内各主要国家仍在争夺芯片制造产能息息相关。创道投资咨询总经理步日欣在接受《中国电子报》记者采访时表示,不同区域的产能部署,跟各个区域晶圆制造业发展水平相关。他表示,当前大部分地区的晶圆制造产线建设,还都出于补短板的目的,受制于技术水平、人才供给和下游市场需求的限制,产线建设以成熟工艺为主。高工艺制程的产线建设,仍主要被台积电、英特尔、三星等几个头部大厂把控。

对于当前晶圆制造领域大规模投入的现象,业界分析师均认为要冷静理性看待。在滕冉看来,短期内,全球半导体市场仍处于硅周期下行阶段,部分终端整机产品芯片需求收缩。步日欣亦表示,当前全球电子信息需求都面临疲软的态势,且这一态势可能会持续较长时间。当前虽电动汽车需求量表现积极,但其对整体半导体市场的带动作用有限,截至目前尚且没有真正能够刺激需求的新市场出现。半导体何时能够迎来大周期的反转,还是一个未知数。至于当前晶圆厂呈现出的加大固定资产投资的态势,步日欣认为这与半导体行业自身特性有关:半导体行业具有逆周期投资特征,在产业低谷时期投资储备发展势能,对于从业者而言,如果不做足够的产能储备,一旦后续产业反转向好,就有被竞争对手赶超的风险。

作者丨姬晓婷