文章大纲

消费电子:守正出新,看好果链、VR/AR与折叠机

LED:行业景气回暖,MiniLED商用加速

行业面临的问题及建议

电子行业在资本市场中的发展情况

电子行业

消费电子:守正出新,看好果链、

VR/AR与折叠机

守正:看好苹果产业链

增长的确定性

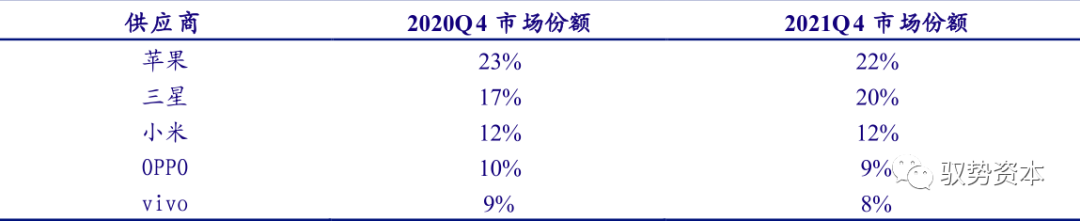

根据Canalys的最新报告,苹果手机在2021年第四季度占全球智能手机出货量的22%,坐上全球智能手机市场的头把交椅。在这之前,调研机构CounterpointResearch最新的数据显示,iPhone13在中国市场销量排名第一,并且已经连续六周排名第一。

2021Q4全球智能手机出货份额:

资料来源:Canalys,中国银河证券研究院

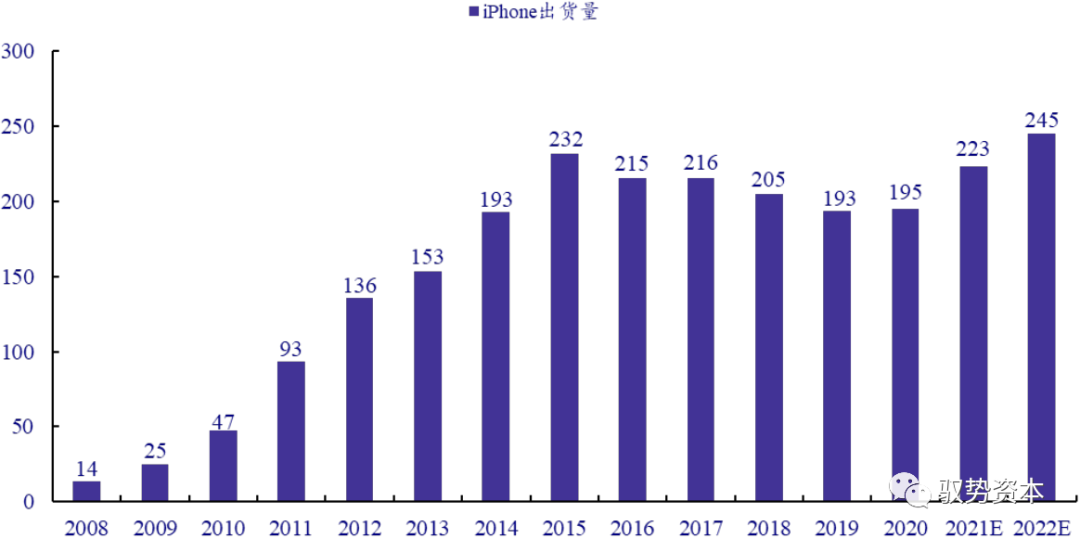

考虑到iPhone13系列性价比提升和华为高端机缺位,我们预计2021年iPhone13系列出货量将达到0.85-0.9亿部,iPhone整体出货量将达到2.2-2.23亿部,同比增长13%左右。我们认为2022年一季度,苹果有望推出5GiPhoneSE系列,补充其中低价位5G手机的空白,有望进一步刺激5GiPhone的换机需求,预计2022年iPhone出货量将有望达到2.45亿部。

全球iPhone出货量情况及预测:

资料来源:Gartner,Trendforce,中国银河证券研究院整理

受出货量预期下修、上游原材料涨价以及外部环境的影响,苹果产业链相关标的平均估值水平处于历史低位区间。我们持续看好苹果产业链核心标的的业绩表现,建议关注快速切入iPhone组装业务的立讯精密(002475.SZ)以及iPhone业务占营收比重较高的鹏鼎控股(002938.SZ)、领益智造(002600.SZ)、德赛电池(000049.SZ)、蓝思科技(300433.SZ)、信维通信(300136.SZ)等。

出新:看好VR/AR与折叠屏

手机的快速增长

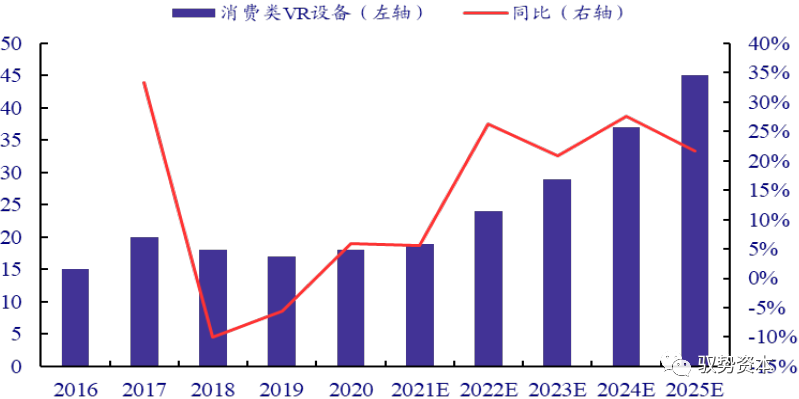

我们认为,部分VR设备以满足用户在沉浸感、交互以及人机设计等方面的需求,随着VR生态的快速成长,消费类VR设备将进入快速渗透期。据Omdia预测,到2025年,VR活跃用户将突破4,500万,消费类VR设备数量有望增加至4,500万台。我们预计2022年VR设备出货量有望达到1700-1800万台。

全球消费类VR设备数量(单位:百万台):

资料来源:Omdia,中国银河证券研究院

随着VR终端新品的推出,VR商用将加速进行,前瞻布局VR/AR新兴领域的领军企业有望率先受益,建议关注全球VR组装企业歌尔股份(002241.SZ)、欣旺达(300207.SZ)以及绑定核心大客户,布局MR结构件等业务的长盈精密(300115.SZ)等。光学显示为VR/AR设备的核心器件,成本占比超30%,建议关注光学元器件领先企业水晶光电002273.SZ)、蓝特光学(688127.SH)等。

我们认为,折叠手机市场已经过两年多的技术迭代:

折叠方式、设计、材料以及操作系统不断试验和优化,已基本满足消费者的使用需求;价格方面,随着市场玩家的不断加入、技术成本降低,折叠屏手机价格已由1.5-2万元下探至8,000元左右,性价比大幅提升。

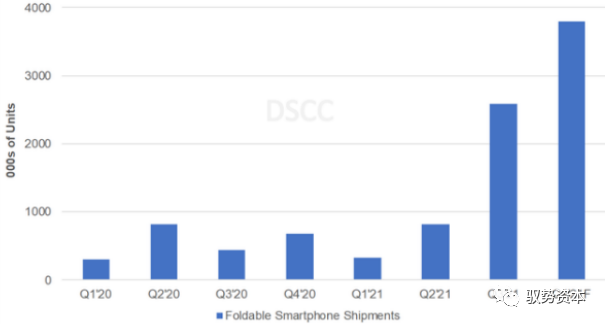

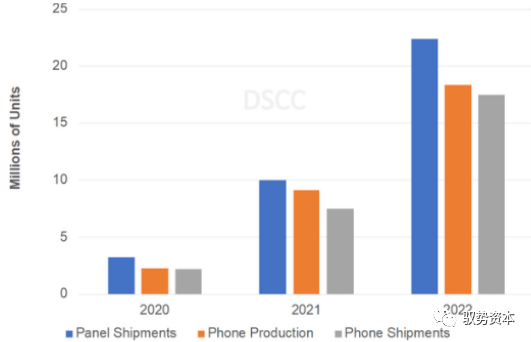

DSCC预计2021年第四季度折叠屏手机销量将攀升至380万台,同比增长480%,环比增长215%;2022年折叠屏手机出货量有望增长至1,750万台。折叠屏手机已进入普及阶段,市场将迎来快速爆发期,建议关注手机厂商小米(1810.HK),柔性OLED供应商京东方(000725.SZ)等。

全球折叠手机季度出货量情况(单位:千台):

资料来源:SEMI,中国银河证券研究院

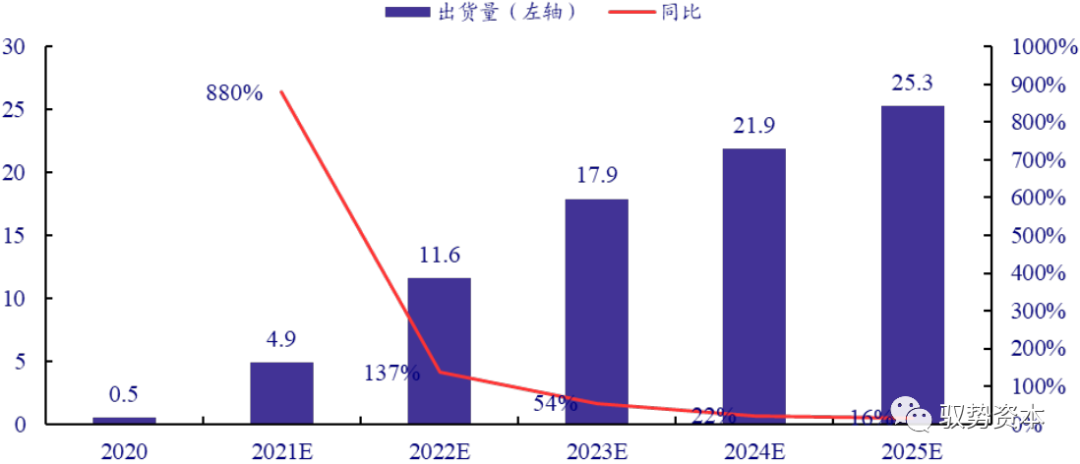

全球折叠手机年产销量以及屏幕出货量情况:

资料来源:SEMI,中国银河证券研究院

电子行业

LED:行业景气回暖,

MiniLED商用加速

我们认为,2021年是MiniLED背光商业化的元年,未来几年行业将迎来爆发,MiniLED背光将首先在中大屏市场打开空间。近两年三星、LG、TCL、小米、创维等品牌相继推出MiniLED背光电视,持续加快MiniLED商用化进程。

我们认为,在低密度MiniLED背光技术以及芯片设计技术不断优化的背景下,其成本有望缩减至传统液晶面板的1.2倍,MiniLED背光技术渗透率有望快速提升:据Omdia统计2020年全球MiniLED背光电视全球出货量为500万台;预计到2025年出货量将提升至2,530万台,占全球电视市场的10%左右。

MiniLED背光电视出货量统计及预测:

资料来源:Omdia,中国银河证券研究院整理

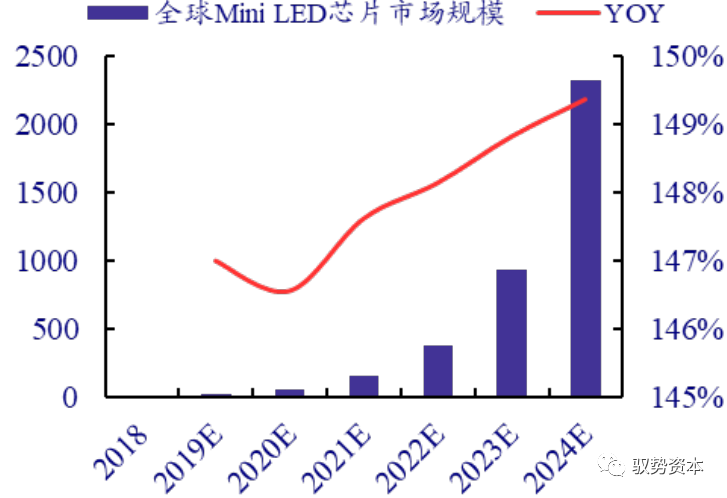

Mini-LED商用加速有望大幅改善LED芯片的供需结构。MiniLED背光对LED芯片需求较传统背光大大提升,传统侧入式背光液晶电视LED芯片需求约50-100颗,而MiniLED背光电视LED芯片需求在10,000颗以上,将呈现指数级增长。根据Arizton预测,2021年全球MiniLED背光市场规将达到1.5亿美元,同比增长148%,到2024年市场规模将达到23.2亿美元,2020年-2024年复合增速达到148%。

全球MiniLED芯片市场规模(单位:百万美元):

资料来源:Arizton,中国银河证券研究院

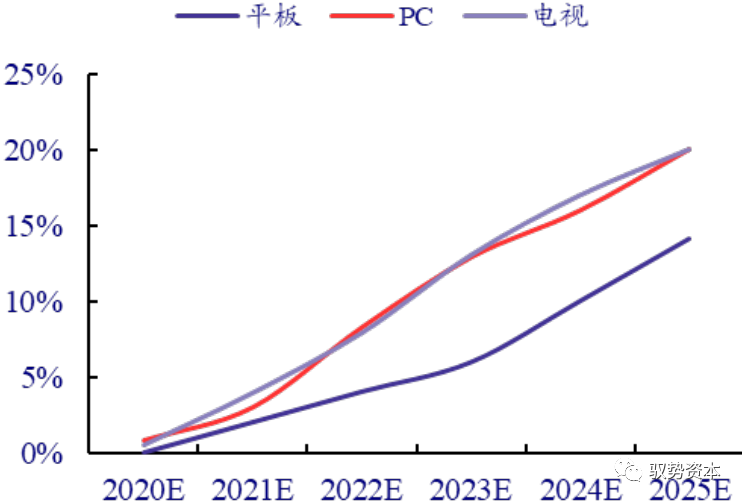

MiniLED背光渗透率预测:

资料来源:TrendForce,中国银河证券研究院

受益于行业的强劲复苏以及MiniLED背光技术的加速渗透,我们认为LED行业将迎来新一轮景气周期。建议关注LED下游显示龙头利亚德(300296.SZ)、LED芯片龙头三安光电(600703.SH)以及国内LED固晶机龙头新益昌(688383.SH)等。

电子行业

行业面临的问题

及建议

现存问题

1.我国电子信息产值虽高,但利润率低,附加值低:

我国是全球电子信息制造业最大市场,产值巨大。2020年中国规模以上电子信息制造业主营业务收入超过12.1万亿元,同比增长8.3%。

但国内厂商主要为劳动密集型,大部分产品附加值低,行业整体利润率较低,2020年中国规模以上电子信息制造业主营业务收入利润率为4.89%,上升0.47pct,仍处于较低水平。

2.我国是电子信息产品出口大国且以中低端制造产品为主,容易受到影响:

我国电子信息制造业产品出口结构以中低端产品为主,易受国际贸易形势影响,产生一定经营风险。2019年中美贸易摩擦加剧,直接导致国内产品出口受阻,2019年上半年,规模以上电子信息制造业出口交货值同比增长3.8%,增速同比回落2.3个百分点。

2019年规模以上电子信息制造业实现出口交货值同比增长1.7%,增速同比回落8.1个百分点。2020年,规模以上电子信息制造业出口交货值同比增长6.4%,增速比上年加快4.7个百分点。

3.行业民企较多,管理水平有待提高:

截止至2016年12月,我国电子工业国有企业共1,627家,仅占全部企业的12%。电子行业内存在大量民营企业。国内金融市场流动性趋紧,中小民营企业面临融资贵、融资难问题,无法得到足够资金发挥民营经济的活力和创造力。

电子制造行业对于管理水平有一定壁垒,要求对生产线的人员、资源调配合理,才能提高生产效率和产品良率,从而提高利润率,而民营企业管理水平普遍不高,无法与管理能力优秀的大型国企或者外资企业竞争。

4.处于行业顶端的IC、基础电子材料等仍然距离国外先进水平差距较大:

电子制造行业各大细分领域内的高端技术被国外厂商垄断,国内厂商只能生产中低端产品,附加值低,高端产品依赖进口。如半导体基础材料硅晶圆,我国目前12英寸晶圆生产能力弱,高度依赖进口。

我国的IC行业制造水平尽管取得突破,但市场份额仍然较低;IC设计行业尽管数量持续提升,但尚未出现细分领域的国际龙头,整个行业距离国际先进水平差距较大,较易受到制约。

5.美国持续升级制裁,中美科技存在脱钩的风险:

近两年美国已经短期发动数起对中国科技类企业的制裁的案件,主要针对我国具有比较优势的出口领域及大力发展的高科技领域,如半导体、人工智能等产业,可能导致中美科技的脱钩。

在新冠疫情的冲击下,各国加大政策刺激制造业回流,新冠疫情对全球需求的冲击将对2020年全年FDI产生-5%至-15%的负面影响,将加速现有的中美科技脱钩的趋势。

6.人民币宽幅震荡,企业汇率风险管理亟需加强:

受全球风险偏好的影响,人民币汇率宽幅震荡中上行,企业外汇风险提升。电子信息制造业为全球化产业,汇率变动将直接影响企业的经营利润。同时,电子产品寿命周期较短,产量及售价亦将受到国际市场变化的影响。

我国电子信息产品出口以外资企业为主,外资企业已具备较为成熟的汇率风险抵御能力,而我国电子信息企业仍处于快速成长阶段,主要依靠劳动力优势进行规模化生产,抵抗汇率风险能力亟需加强。

建议及对策

1.加大研发投入,突破核心技术领域:

电子信息制造业具有较高技术壁垒,企业的核心竞争力也在于技术领域的成果。各企业应加大研发支出,重视科技创新,依托国家有利政策和产业基金扶持,对细分领域的核心技术进行研发,打破国外龙头厂商的技术垄断地位。

目前各大细分领域的高端产品需要从国外进口,国产替代空间可观,科技研发有一定成果后,国内龙头厂商有望享受国产化红利,进一步改善成本压力。

2.改善出口产品结构,防范国际贸易风险:

我国电子制造业出口量巨大,且以低附加值产品为主,可替代性强。建议调整出口结构,将国产高附加值产品推入全球化市场,这要求国内厂商需有足够的国际竞争力,形成具有核心价值的生产体系。国内厂商可积极布局海外多元化市场,避免买家单一化,从而减弱国际形势变动带来的贸易风险。

3.改善融资环境,增强小微企业融资能力:

国家在宏观层面对金融市场进行调控,推出中期借贷便利等多项定向融资工具,帮助民营企业获得流动性,改善经营状况。民营企业也应提升管理水平,尤其注意风险管理,防止出现信用危机、流动性危机。

4.积极推进供给侧结构性改革,淘汰落后产能:

行业存在一定数量不良企业,给行业发展带来负面影响。贯彻落实供给侧改革,淘汰部分落后产能,可改善行业供需关系,促进行业良性发展。

5.布局高附加值的中高端制造,加快我国电子产业升级:

为应对中美科技脱钩的风险,我国应大力加强供应链的自主安全可控。加大中高端制造研发投入,提高对科技基础教育的重视,持续加大科研及成果转化的力度,释放我国科研的巨大潜力。

改善出口产品结构,防范国际贸易风险,加大对科技企业的支持力度,形成具有核心价值的生产体系,将国产高附加值产品推入全球化市场。鼓励优质公司并购重组提质增效,优化转型升级,提升企业国际竞争力。

6.树立汇率风险管理意识,完善汇率风险管理策略:

在融入全球经济的进程中,我国应继续深化利率汇率市场化改革,健全市场化利率形成和传导机制,引导企业和金融机构坚持“风险中性”理念,保持人民币汇率在合理均衡水平上的基本稳定。

企业应加强汇率风险意识,制定针对不同货币的国际采购及销售计划,保持在货币支付中的主动性;企业应增强汇率风险管理能力,通过外汇衍生品等金融工具,减少汇率波动对企业生产经营活动造成的不确定性。

电子行业

电子行业在资本市场

中的发展情况

2022年1月电子行业

维持震荡

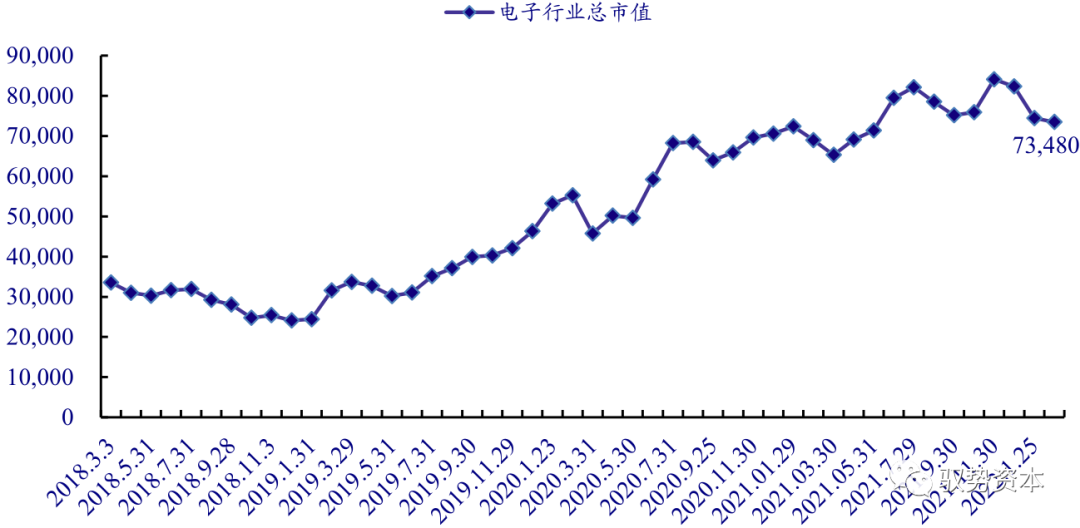

2022年2月电子行业保持平稳:

2020年受全球新冠疫情冲击,全球资本市场大幅震荡下行,A股也受到较大影响,电子行业总市值连续三周下跌。6-7月电子行业总市值大幅震荡回升,反弹超预期的主要原因是风偏提升持续超预期。

由于美国科技制裁等外部环境影响,市场避险情绪提升,自8月以来电子行业总市值维持震荡。2022年以来,电子行业震荡调整,截至2022年2月25日电子行业总市值为73,480亿元。

2018年以来电子行业总市值(单位:亿元)(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

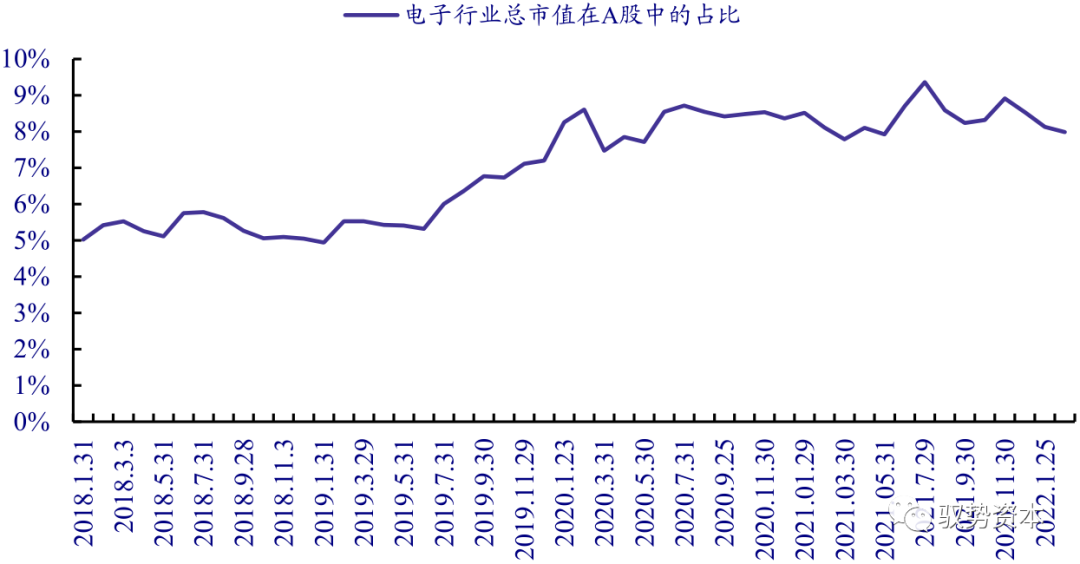

2019年,电子行业市值在A股中占比波动上升,上半年受外部贸易摩擦影响,波动较大。

下半年以来,行业市值占比持续上升。2019年底,电子行业市值占比为7.02%,较年初增长2.3个百分点。受全球新冠疫情影响,2020年初电子行业景气度回落,3月电子行业市值占比跌落至7.47%,6-7月电子行业市值占比大幅回升,达8.72%,较年初上升0.40个百分点,自8月以来电子行业市值维持震荡。

受益于市场风险偏好的提升,2021年四季度以来,电子行业市值维持震荡,截至2022年2月25日,电子行业市值占比为8.0%。

2018年以来电子行业总市值在A股中的占比情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

行业估值震荡下行,不同

板块有所分化

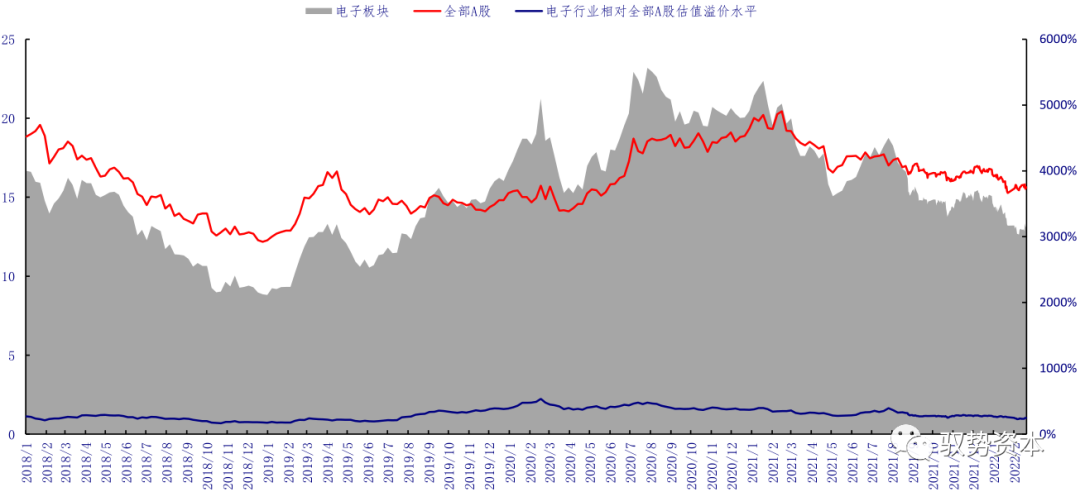

1.电子行业市盈率水平已接近十年负一标准差:

自2020年下半年起科技板块持续调整,电子行业估值水平显著回落。2021Q4电子行业估值水平震荡下行,截至2022年2月25日收盘,电子行业市盈率(整体法,剔除负值)为31.6倍,已接近十年负一标准差的水平,具有较大的上升空间。我们认为,电子行业景气度保持高位,预计2022年将维持在较高水平;行业未来有望迎来新一轮投资机会。

近十年电子行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

细分板块方面,消费电子目前估值已经处于历史低位,面板、PCB、安防板块估值也处于历史较低水平。半导体经过前期调整,滚动市盈率已经回落到历史中位数水平,一些重点公司估值已经处于历史低位。

半导体:截至2022年2月25日收盘,半导体市盈率为61.71倍,近期估值略微下降,略低于五年及近十年的均值水平。

近10年半导体行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

消费电子:截至2022年2月25日收盘,消费电子市盈率为29.04倍,低于十年均值水平,随着消费电子高成长确定性增强,行业估值水平将逐渐修复。

近10年消费电子行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

面板:截至2022年2月25日收盘,面板市净率为2.11倍,略高于十年的均值水平,我们认为,面板厂商盈利能力有望维持在较高水平,估值有一定的上升空间。

近10年面板行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

LED:截至2022年2月25日收盘,LED市盈率为58.54倍,高于五年及近十年的均值水平。我们认为,随着iPad等新品搭载MiniLED及MicroLED屏幕,行业将迎来技术新变革,建议关注结构性机遇。

近10年LED行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

PCB:2020年以来PCB的估值水平维持震荡。截至2022年2月25日收盘,PCB市盈率为27.52倍,低于近五年及近十年的均值水平。我们认为,受益于5G应用的加速渗透以及汽车行业的复苏,PCB有望估值有望修复。

近10年PCB行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

安防:2021H2安防板块估值回落:截至2022年2月25日收盘,安防市盈率为26.66倍,已接近十年的均值负一标准差水平。

近10年安防行业估值情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

2.行业估值A股溢价维持震荡:

从行业估值溢价角度,将电子板块与全部A股的滚动市盈率(TTM整体法,剔除负值)进行比较,2019年电子行业估值溢价整体呈上升趋势,2019年初溢价水平为72.32%,年底行业溢价水平为159.80%,增长87.48%,到2020底溢价水平为151.23%,2021年电子行业估值溢价整体呈下降趋势,年底行业溢价水平为116.44%,下降34.79%。

截至2022年2月25日,电子行业相对全部A股溢价为102.12%,环比降低4.3个百分点。

2018年以来电子行业相对全部A股估值溢价情况(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

我们预计在盈利端的快速增长及估值端的修复下,2022年电子行业市值将有更大的增长空间,对电子板块而言,带来了良好的配置机会。

3.中国大陆电子行业估值高于美国市场:

我们根据Wind分类对中美技术硬件、半导体市盈率PE(TTM整体法,剔除负值)进行了测算对比:截止到2022年2月25日,中国技术硬件与设备板块PE为28.04,美国技术硬件板块PE仅为22.63;中国半导体板块PE为52.39,而美国半导体与半导体生产设备板块PE仅为25.55。

中国电子上市企业尤其是半导体企业PE远高于美国上市企业。我们认为,中国电子板块估值水平高于美国原因主要是中国的电子科技制造企业体量较小,整体的增长大幅超过可比国家或地区,更高的增长理应匹配更高的估值。

2022年2月电子指数

震荡调整

电子板块指数2020年涨跌幅为36.05%,一季度区间涨跌幅为-4.78%,二季度区间涨跌幅为30.73%,三季度区间涨跌幅为4.58%,四季度区间涨跌幅为6.46%。2月中下旬,海外新冠疫情开始扩散,3月进入爆发增长期,资本市场受到冲击。

由于较为宽松的货币政策以及市场风险偏好的提升,二季度资本市场表现回暖。自7月底以来,外部摩擦不断升级,市场避险情绪升温,电子指数维持震荡。2021年一季度市场避险情绪继续升温,电子板块区间涨跌幅为-7.75%。四季度以来,受政策及外围环境的驱动,市场风险偏好有所提升,电子指数维持震荡:

截至2022年2月25日,电子指数为4,825.02,月度涨幅为1.4%。展望2022年,我们认为,电子行业景气度有望维持高位,5G终端以及智能电动汽车的渗透将继续推动电子元器件的量价齐升,预计2022年电子行业盈利端仍将维持高速增长,2022年电子行业前景值得看好。

2019年以来电子指数市场表现(截至2022年2月25日):

资料来源:Wind,中国银河证券研究院

投资建议

电子行业是国民经济的支柱型产业,对社会生产、居民生活影响巨大;电子行业作为新一代信息技术中的核心组成部分,在国家更为重视科技发展的大背景下,我们预计国家会进一步加大政策和资金支持,助力国内电子行业发展。

2021年以来周期与科技之间的跷跷板效应带来了科技板块的调整,市场对流动性的担忧也造成电子行业估值回落。

6月份以来电子行业在基本面向好与市场风险偏好提升下,迎来上涨行情。截至2022年2月25日收盘,电子行业滚动市盈率(TTM整体法,剔除负值)为31.65倍,仍接近十年负一标准差水平。

细分板块方面,消费电子目前估值已经处于历史低位,PCB、安防板块估值也处于历史较低水平。半导体经过前期调整,滚动市盈率已经回落到历史中位数水平,一些重点公司估值已经处于历史地位。在目前电子行业高景气下,我们认为行业估值仍有一定的向上空间。

短期来看,随着国内疫情好转和经济复苏,电子行业已逐渐恢复到正常状态,下游需求快速复苏,21H2电子行业业绩向好,行业景气回暖持续得到验证。展望2022年,电子行业景气度有望维持高位,5G终端以及智能电动汽车的渗透将继续推动电子元器件的量价齐升,预计2022年电子行业盈利端仍将维持高速增长,建议关注盈利增长确定性较强的板块,如汽车电子、VR/AR以及Mini-LED等领域。

长期来看,国内电子行业处于成长期,正朝着核心技术含量和附加值更高的环节迈进,部分产品性能已经能够达到国际先进水平。电子行业作为新一代信息技术中的核心组成部分,在国家更为重视科技发展的大背景下,我们预计国家会进一步加大政策和资金支持,助力国内电子行业发展。随着政策不断扶持和资金助力,国内电子企业有望在高技术含量和高附加值环节实现更多技术突破,加速国产化替代进程,中长期成长空间巨大。

我们认为,5G终端及汽车电动化需求旺盛的推动下,电子行业盈利端有望维持快速增长。

目前,电子行业估值水平已接近中长期负一标准差水平,仍存在较大的提升空间,维持“推荐”评级。半导体维持高景气,建议关注图像传感器龙头韦尔股份(603501.SH)、车规级半导体领先企业闻泰科技(600745.SH),晶圆代工企业中芯国际(0981.HK)等。

消费电子建议关注VR龙头制造商歌尔股份(002241.SZ)以及精密制造龙头立讯精密(002475.SZ)等。LED行业迈入新一轮景气周期,建议关注LED芯片龙头三安光电(600703.SH)、下游显示龙头利亚德(300296.SZ)、以及国内LED固晶机龙头新益昌(688383.SH)等。

参考资料来自:银河证券、驭势资本研究所

END

往期精选

FPGA技术江湖广发江湖帖

无广告纯净模式,给技术交流一片净土,从初学小白到行业精英业界大佬等,从军工领域到民用企业等,从通信、图像处理到人工智能等各个方向应有尽有,QQ微信双选,FPGA技术江湖打造最纯净最专业的技术交流学习平台。

FPGA技术江湖微信交流群

加群主微信,备注姓名+公司/学校+岗位/专业进群

FPGA技术江湖QQ交流群

备注姓名+公司/学校+岗位/专业进群