编译 | 美股研究社

我从2011年就开始做多苹果(NASDAQ:AAPL),当时我第一次在Seeking Alpha上写了它。

也就是说,直到2022年,我们在今年年初卖出了最后一批苹果股票,因为风险回报现在看来是相当不对称的下行趋势。

过去十年中表现最好的因素是规模和增长,而苹果在这方面表现得淋漓尽致。

然而,未来的赢家可能是中小型企业和价值型企业,苹果当然不属于这个类别。

下面我们强调为什么苹果是一个卖点,盈利增长可能迅速放缓,而且该股仍然以23倍的收益交易。

在Cash Flow Compounders,我们已经详细说明了为什么我们认为下一个周期的绩优股主要是小盘价值股。大盘股的增长继续以极其丰富的倍数交易,而中盘股和小盘股则处于20年来创纪录的便宜水平。

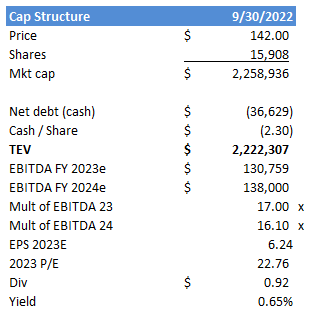

在我们看来,规模较小的公司可能已经在消化轻度至中度衰退的影响。在科技成长股中,近期的泡沫已经基本消退,但在许多情况下,估值仍然高于长期平均水平。苹果属于估值过高/所有权过剩的行列。我们认为,对于那些希望抓住大盘股降级增长放缓的人来说,苹果是一个风险较低的短线低价股。与我们写过的其他不良商业模式不同,苹果是一个高质量的复合型企业,有我们喜欢的业绩记录。事实上,我们在我管理的基金或个人中做多苹果已经超过十年。我在2011年第一次在Seeking Alpha上写到了苹果,在这里。坦率地说,我很喜欢这支股票,当时我写道:"谁会不喜欢一只增长30-40%、产生74%的ROE的股票支付9.4倍的倍数(或11%的FCF收益率)呢。" 在随后的几年里,我多次写到这一点。我仍然是蒂姆-库克的忠实粉丝,他可能是这个星球上最好的经营者/CEO。在2011财年,该公司的每股收益为1.58美元。在2023财年(截至9月的一年),EPS预计为6.24美元。这意味着11年的EPS复合增长率为13.2%,对于这样一家大公司来说,这是一个相当了不起的成就。重要的是,尽管收益只增长了3.9倍,但该股在这段时间内几乎上涨了11倍。他们的产品无处不在,大量自由现金流的产生,以及在iPhone和iGadgets方面的主导地位,当然使得在任何账户中拥有这支股票都是一个令人信服的理由。买入并持有对苹果来说是很有效的。更不用说伯克希尔哈撒韦(BRK.A)(BRK.B)拥有5.75%的股份,这是对蒂姆-库克和苹果的巨大认可。但该公司未来面临许多不利因素,包括周期风险(升级和经济),估值风险,监管风险,以及增长放缓。我们将在下文中一一概述。我们在今年年初卖出了最后一批苹果股票,并提醒投资者,从目前的水平看,未来的回报率相当不具吸引力。在我们的牛市案例中,如果我们假设2026年的EPS估计为8.00美元(高于街道估计的7.63美元),以及20倍的健康市盈率,我们只看到160美元的上升空间,即苹果股东每年有5%的回报。从劣势来看,苹果似乎不太可能永远保持其溢价估值。苹果的市盈率正在崩溃。考虑到未来的增长率放缓(根据街道的估计,未来三年的增长率低于5%),以及目前较高的利率,我们认为公平价值比标准普尔指数溢价10%,或约17.8倍。这意味着一年内下跌近20%,即股价下跌110美元。 Capital structure (Author spreadsheet, company financials)

Capital structure (Author spreadsheet, company financials)

苹果的收入和收益往往会经历繁荣和萧条期,就像其他公司一样。

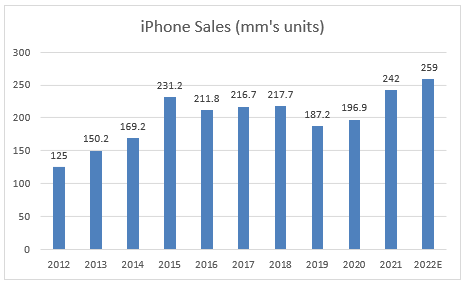

Author spreadsheet, company financials通常情况下,从3G到4G,从4G到5G等的过渡对iPhone的购买有很大帮助。升级周期当然会刺激收入增长,但随之而来的是令人失望的收入/EPS增长和第二年的疲软股市表现。分析师预测明年的收入增长只有3%,EPS增长2%。但是,2023年可能会低得多,特别是如果我们出现经济衰退。注意在升级周期结束后,2016年和2019年收入下降。自2020年以来,5G的推广一直在进行。事实上,5G的承诺是令人难以置信的,数据吞吐速度至少为每秒1吉比特(比目前的4G速度快5倍)。最终,5G的速度可以达到20G/秒。延迟(延迟)也几乎消除了,从100毫秒到只有1毫秒的5G。问题是,这可能是所有升级周期的结束。原本需要7分钟才能下载的电影,在5G速度下只需要8秒。而这是对于超高清的4K电影。iPhone用户需要他们的网络运行速度有多快?用户在视觉上将无法分辨出比4k水平好得多的电影,特别是在一个较小的设备上。优于5G速度的用例主要限于大数据(自动驾驶汽车也许是一种应用)。但是,超过这些速度不可能是你的手机或笔记本电脑所需要的。下面是iPhone的销售量,随着5G网络在过去2-3年的推出,iPhone的销售量一直很强劲。

Author spreadsheet, company financials通常情况下,从3G到4G,从4G到5G等的过渡对iPhone的购买有很大帮助。升级周期当然会刺激收入增长,但随之而来的是令人失望的收入/EPS增长和第二年的疲软股市表现。分析师预测明年的收入增长只有3%,EPS增长2%。但是,2023年可能会低得多,特别是如果我们出现经济衰退。注意在升级周期结束后,2016年和2019年收入下降。自2020年以来,5G的推广一直在进行。事实上,5G的承诺是令人难以置信的,数据吞吐速度至少为每秒1吉比特(比目前的4G速度快5倍)。最终,5G的速度可以达到20G/秒。延迟(延迟)也几乎消除了,从100毫秒到只有1毫秒的5G。问题是,这可能是所有升级周期的结束。原本需要7分钟才能下载的电影,在5G速度下只需要8秒。而这是对于超高清的4K电影。iPhone用户需要他们的网络运行速度有多快?用户在视觉上将无法分辨出比4k水平好得多的电影,特别是在一个较小的设备上。优于5G速度的用例主要限于大数据(自动驾驶汽车也许是一种应用)。但是,超过这些速度不可能是你的手机或笔记本电脑所需要的。下面是iPhone的销售量,随着5G网络在过去2-3年的推出,iPhone的销售量一直很强劲。 iPhone Unit Sales (Author spreadsheet, Co financials)

iPhone Unit Sales (Author spreadsheet, Co financials)

但iPhone的销售很可能处于周期性高峰,去年的出货量估计为2.59亿部(截至2022年9月的财年)。事实上,对于2022年12月的季度,摩根士丹利(MS)估计iPhone出货量将同比下降11%(至7550万台)。虽然这种下降又是部分由于供应链问题造成的,但这个周期似乎确实在减弱。在2023-2025年,分析师对EPS增长的平均估计看起来相当不理想,每年只有4.8%。大数字也适用于苹果。你变得越大,增长就越艰难。明年的Comps非常艰难。有趣的是,许多投资者认为苹果是消费主力,应该得到20-23倍的倍数,因为经济衰退不会像其他科技公司那样影响他们。我们认为这种可能性不大。世俗的增长故事正在消退,特别是随着5G购买需求的减速。我们在3-4年内没有看到科技下行周期,并不意味着它不存在。一个疲软的升级周期可能确实会让一些投资者感到震惊。最近,苹果手机的制造出现了许多延误。事实上,在11月6日,苹果公司报告说,iPhone 14s的生产处于 "显著降低的产能"。

当然,很多需求被向前拉动。服务业经历了特别高的增长,因为网上购物刺激了食品的在线购买和应用下载的激增。

截至今天,消费者可能已经购买了他们可能需要一段时间的Mac和iPad。iPhone的销售直到2021年才真正聚集起来,但正如我们所指出的,随着5G升级周期的到来,iPhone的单位增长可能会在几年后陷入困境。到目前为止,收入一直相当有弹性。甚至苹果的首席财务官在接受《华尔街日报》采访时也表示,9月份的销售情况 "比我们在本季度初的预期要好"。但进入2023年,苹果面临着非常艰难的竞争,消费者也可能在经济衰退中减少对昂贵的苹果产品的支出。

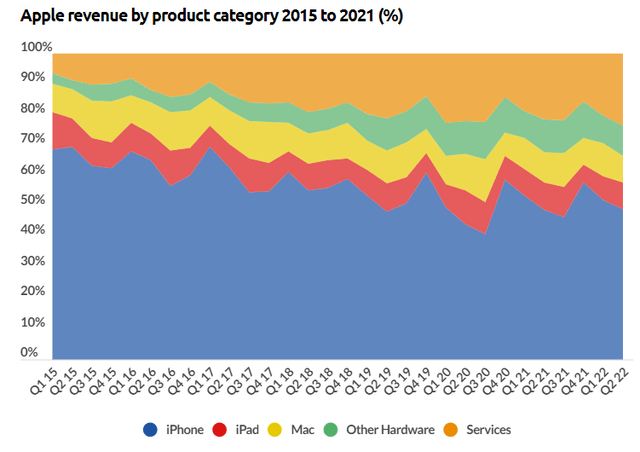

苹果牛市故事的一个要素是它的服务,这些服务的利润率很高,而且增长速度比投资组合的任何其他部分都快。

Businessofapps

Businessofapps服务在苹果公司的收入中总共占20%,可能是收入的25-30%。韩国、英国、美国和欧盟正在认真研究应用开发者向苹果支付的30%的佣金。如果你开了一家咖啡店,并通过你的应用程序在苹果上销售,苹果将获得你收入的30%(有些例外是其15%)。

我们想知道为什么监管机构继续调查银行卡公司(Visa和Mastercard),他们每笔交易只收取2-3%的费用,而苹果公司则收取30%的平台费。

我们不知道是否会有任何形式的执法行动,但费用下降和苹果支付罚款的可能性是存在的。苹果可能会主动降低费用,以避免政府在此插手。针对Meta Platforms(NASDAQ:META)的监管审查无疑推动了该股的下跌(远在iOS变化影响其增长之前)。

我们还注意到,由于广告收入(Apple TV+)和在线购物放缓,上个季度的服务收入出现减速。

苹果股票的最大风险是其在增长放缓的情况下持续的高估值。在我们看来,周期风险也有两种形式:1)经济周期风险,因为消费者越来越拮据,随着通货膨胀的影响,可能会减少支出;2)5G升级风险,我们已经讨论过。

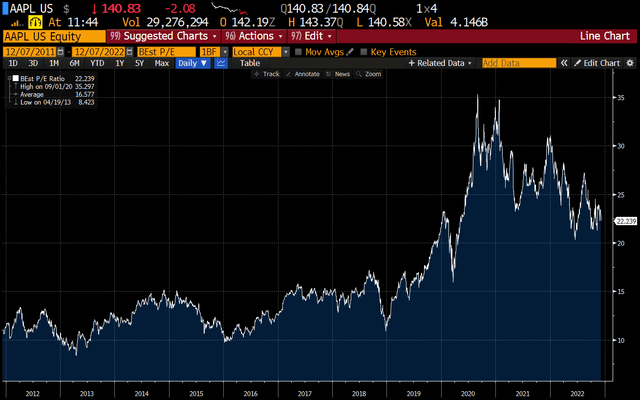

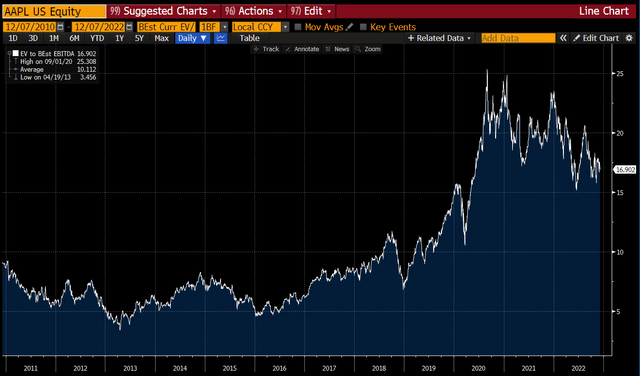

今天,苹果的交易价格为22.4倍收益(2011年为9.4倍)。峰值收益的高绝对和相对倍数,以及增长放缓,似乎是一个糟糕的组合。 Bloomberg在22.4倍的收益,以及现在看起来比多年前更慢的增长,该股似乎准备重新降低价格。按EV/EBITDA计算,苹果现在的2023年远期倍数为17.0倍。今天,标准普尔500指数在2023年的交易价格为12.0倍,这使得苹果今天对标准普尔指数的溢价达到了40%。下面是自2011年以来苹果的EV/EBITDA估值图。

Bloomberg在22.4倍的收益,以及现在看起来比多年前更慢的增长,该股似乎准备重新降低价格。按EV/EBITDA计算,苹果现在的2023年远期倍数为17.0倍。今天,标准普尔500指数在2023年的交易价格为12.0倍,这使得苹果今天对标准普尔指数的溢价达到了40%。下面是自2011年以来苹果的EV/EBITDA估值图。 Apple EV/EBITDA Valuation (Bloomberg)请注意苹果的估值在2020年中期是如何上涨的。许多人可能记得,也可能不记得,但苹果在2020年8月31日以4:1的比例拆分了股票。在拆分前的狂热奔跑中,苹果的估值从18.5倍的EBITDA重新上升到近25倍的EBITDA。这40%的涨幅发生在短短两个月内,主要是基于散户投资者的大量认购。此后,该股一直保持在较高的水平上。

Apple EV/EBITDA Valuation (Bloomberg)请注意苹果的估值在2020年中期是如何上涨的。许多人可能记得,也可能不记得,但苹果在2020年8月31日以4:1的比例拆分了股票。在拆分前的狂热奔跑中,苹果的估值从18.5倍的EBITDA重新上升到近25倍的EBITDA。这40%的涨幅发生在短短两个月内,主要是基于散户投资者的大量认购。此后,该股一直保持在较高的水平上。 Bloomberg

Bloomberg

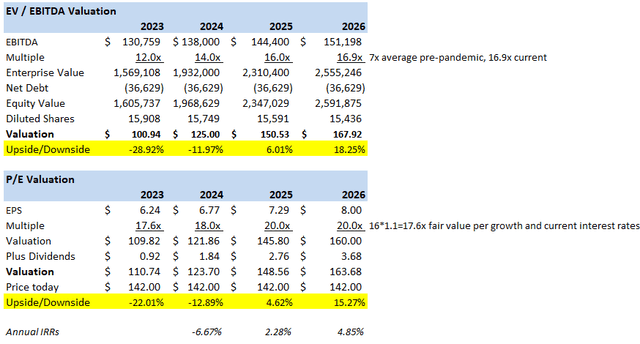

我们看一下远期增长估计,预计2023年收入将增长3%,2024年和2025年各增长6%。我们不会假装我们可以预测像苹果这样复杂的公司的收益。但对于一家以增长倍数交易的公司来说,这些数字并不令人印象深刻。假设他们达到了这些预估值,并且在2026年超过了预估值(EPS为8.00美元,目前预估值为7.63美元),那么我们得出了一些估值方案。我们看到苹果股价在100美元到168美元的范围内。 Valuation scenarios (Author Spreadsheet)泡沫情况可能是25倍8美元的收益,或每股200美元。这大概是分析师的最高目标价,平均为173美元。其他大盘科技股可能是最好的比较对象。谷歌(GOOG)(GOOGL)以10.2倍2023年EBITDA的价格交易(比苹果便宜40%)。微软(MSFT)以15倍2023年EBITDA的价格交易(便宜15%),甲骨文(ORCL)以11.6倍2023年EBITDA交易(便宜35%)。预计从2023年到2025年,谷歌的EPS增长速度将超过苹果的2.5倍。而且,甲骨文在该时间段的EPS增长速度预计是苹果的两倍以上。

Valuation scenarios (Author Spreadsheet)泡沫情况可能是25倍8美元的收益,或每股200美元。这大概是分析师的最高目标价,平均为173美元。其他大盘科技股可能是最好的比较对象。谷歌(GOOG)(GOOGL)以10.2倍2023年EBITDA的价格交易(比苹果便宜40%)。微软(MSFT)以15倍2023年EBITDA的价格交易(便宜15%),甲骨文(ORCL)以11.6倍2023年EBITDA交易(便宜35%)。预计从2023年到2025年,谷歌的EPS增长速度将超过苹果的2.5倍。而且,甲骨文在该时间段的EPS增长速度预计是苹果的两倍以上。 Bloomberg

Bloomberg

苹果估值继续下调的可能性似乎很高,因为:1)利率上升,资本继续从增长型股票迁移到价值型股票;2)收入和盈利增长似乎正在迅速放缓;3)市场上的苹果产品似乎已经基本饱和,电脑/iPad和iPhone的升级周期都非常长。

从估值上看,苹果似乎不再处于泡沫水平,但可以说苹果的增长速度不会超过标准普尔500指数,但却以40%的溢价交易。考虑到股票的风险,我们没有苹果的头寸,只是想强调下行的风险。激进的投资者可以考虑在每股150-160美元之间建立一个小的空头头寸,但不得不承认,在商业模式糟糕、估值过高的无利润科技公司中,有更好的空头头寸。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

双11回归本质,若商业有初心,则价值无尽头

把握汽车行业的变与不变,汽车之家如何打造新的增长样板?

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~