2022 年 Q3,国内个人电脑(包括台式机、笔记本电脑和工作站)出货量下降了13%,而平板电脑则同比下降 3%。由于经济活动放缓以及商业信心减弱,商用需求受到抑制,台式机(包括台式工作站)和笔记本电脑(包括移动工作站)的出货量分别下降31% 和 3%。

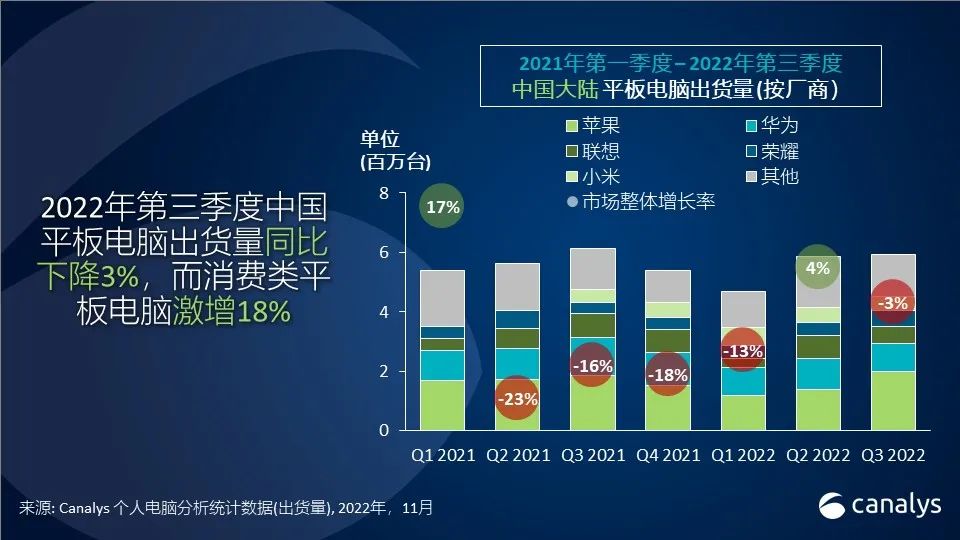

消费平板市场是第三季度消费者市场中唯一的亮点,同比增长 18%,缓解了商用领域大幅下降带来的影响。Canalys分析师徐颖(Emma Xu)表示:“智能手机厂商将平板电脑视为满足其现有用户生产力需求的一个关键机会,正加足马力进行布局。这些新晋厂商将他们丰富的移动产品开发经验带入平板市场。此外,他们致力于提升跨设备协作和连接的能力,以确保平板电脑与其更广泛的IoT类产品能够相互适应。随着厂商们渠道战略和生态系统的进一步开发和成熟,智能手机厂商正在成为中国平板电脑市场的重要参与者。”

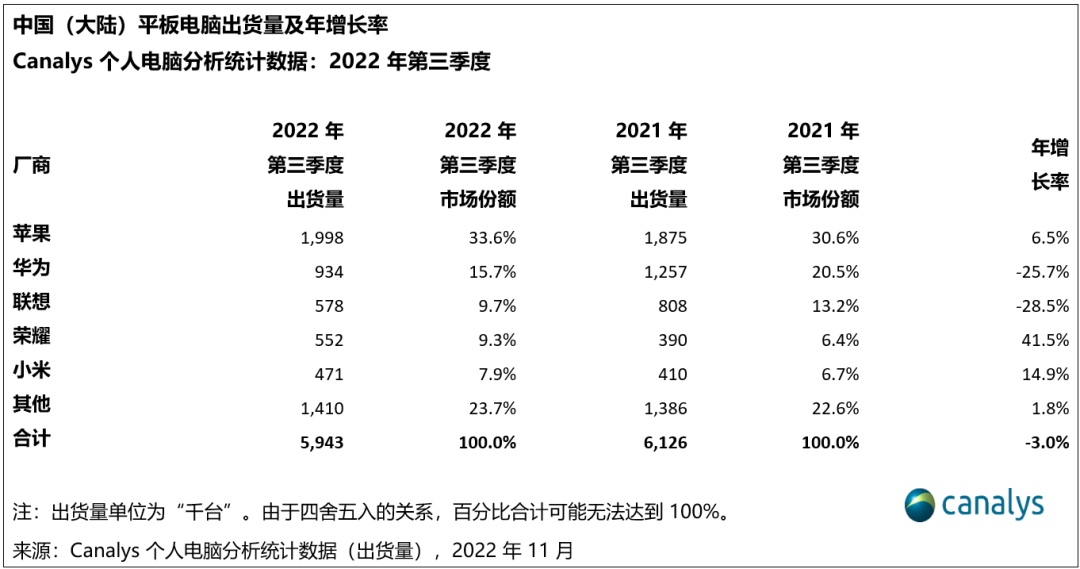

苹果在平板电脑领域保持领先地位,尽管iPad供应情况与第二季度相比有所改善,增长仍然放缓至7%。华为和联想虽然分别排名第二和第三,但却面临着一个相对艰难的季度,受零部件供应短缺问题和平板电脑商用需求下降的影响,这两家头部厂商的出货量都出现了两位数的下滑。得益于最新推出的Pad 8系列,位列第四的荣耀(Honor)在第三季度实现了高达41% 的增长。尽管小米最新的平板电脑并没有进行大幅升级,但也跻身前五,出货量增长了 15%。

与此同时,个人电脑需求放缓,整体出货量同比下降13%,其中商用市场出货量下降17%。消费市场的需求也依然疲软,出货量下降了 10%。”

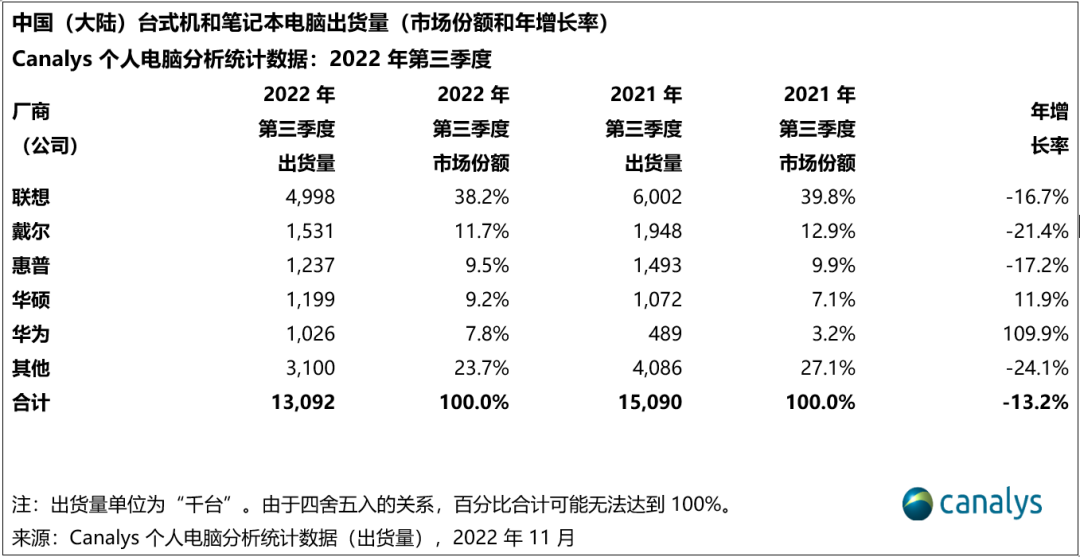

联想在中国的个人电脑市场位居榜首,但其出货量经历了17% 的下降。戴尔排名第二,受限于对商用市场的过度依赖,在其本土架构仍在重组之际,同比降幅高达21%,在头部厂商中降幅最大。惠普紧随其后,出货量下降 17%,排名第三。受益于强有力的促销活动和面向消费者的营销,华硕和华为实现了连续年度增长,分别排名第四和第五。