本周有哪些值得关注的数据及榜单呢?

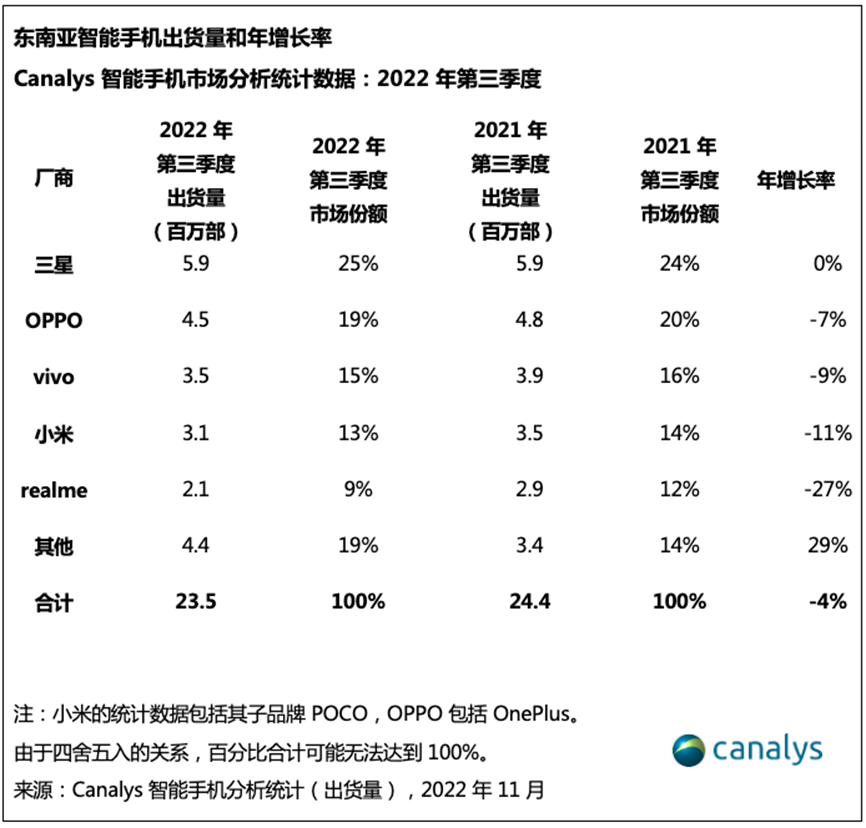

东南亚智能手机 Q3 出货量下降 4%,三星、OPPO、vivo、小米、realme 前五

12 月 1 日消息,Canalys 发布报告称,消费者需求的持续低迷导致东南亚智能手机出货量在 2022 年第三季度同比下降 4%,跌至 2350 万部,这是该地区自 2020 年以来的最低水平。

其中,三星出货量达到 590 万部,市场份额占比 25%,处于领先地位。OPPO 位列第二,出货量达到 450 万部,市场份额占比 19%。vivo 排名第三,出货量达到 350 万部。小米出货量达到 310 万部,跌至第四位,realme 则以 210 万部的出货量位居第五。

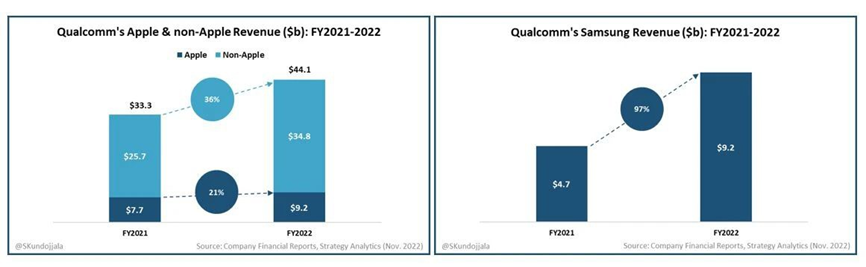

SA:高通超过 40% 的收益来自苹果和三星

11 月 30 日消息,Strategy Analytics发布报告称,高通超过 40% 的收益来自苹果和三星。

报告指出,在 2021 财年,高通来自苹果的营收为 77 亿美元(约 551.32 亿元人民币),而在 2022 财年,这一数字达到了 92 亿美元(约 658.72 亿元人民币)。与此同时,高通来自三星的收益在 2022 财年几乎翻了一番,达到 92 亿美元(约 658.72 亿元人民币)。Strategy Analytics 称三星成为高通的最大客户。

财报显示,高通 2022 财年实现营收 442.00 亿美元(约 3164.72 亿元人民币),同比增长 32%;净利润为 129.36 亿美元(约 926.22 亿元人民币),同比增长 43%。高通预计 2023 财年第一财季营收将达 92-100 亿美元。

机构:2023年全球半导体市场将收缩4%,存储芯片跌幅达17%

11月30日,据日经亚洲报道,预计2023年全球半导体市场将萎缩4%至5570亿美元,为2019年以来首次年度收缩,这种放缓可能预示着更广泛的经济困境。

世界半导体贸易统计组织(WSTS)周二表示,占总量五分之一以上的存储器市场将下降17%。研究机构TrendForce报告称,全球服务器出货量的增长预计将从今年的5.1%放缓至2023年的2.8%。而服务器是存储芯片的最大用途之一。不过,汽车和工业半导体的需求量仍然很大。半导体的广泛应用使这一市场成为整个经济的风向标。

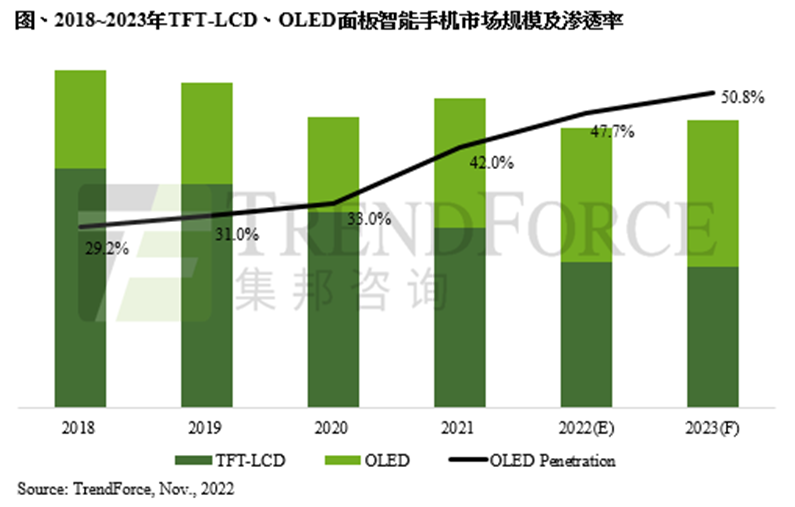

TrendForce:OLED 手机渗透率逐年提升,预计 2023 年将达 50.8%

11 月 30 日消息,TrendForce 集邦咨询发布报告称,随着 OLED 面板在手机应用上逐渐增加,预计 2022 年采用 OLED 面板的手机渗透率约 47.7%,至 2023 年将达 50.8%,2026 年则预计超六成。

图源:TrendForce 集邦咨询

TrendForce 集邦咨询预计,2022 年使用 OLED 面板的折叠手机的销售量约 1280 万部,渗透率约 1.1%。在各主要品牌每年定期推出升级版新机型的趋势下,预计 2023 年折叠手机销量会达到 1850 万部,渗透率约 1.5%。此外,报告称 2023 年预计 OLED 面板在手机应用上持续逐渐提升。

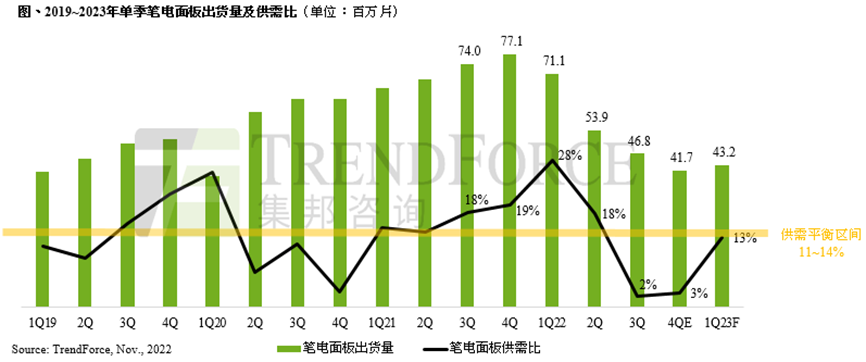

TrendForce:笔电面板 Q4 仍持续低迷,明年 Q1 有望恢复增长

11 月 28 日消息,TrendForce 集邦咨询发布报告称,2022 年 10 月笔电面板出货量 1350 万片,环比减少 16.1%,同比减少 45.0%,创下自 2011 年以来的出货同期新低。

▲ 图源:TrendForce 集邦咨询

报告指出,今年第四季度,受到全球经济不确定性以及整体供应链高库存影响,笔电面板出货将持续低迷,预估出货量约 4170 万片,环比减少 10.8%,同比减少 45.9%。

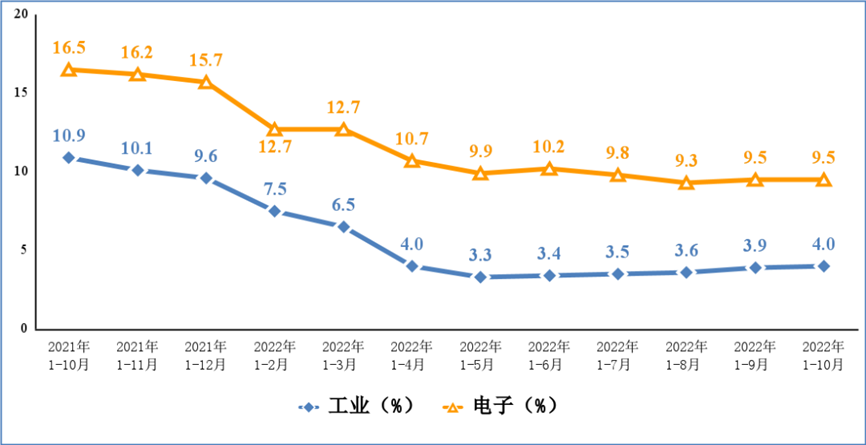

工信部:2022 年 1—10 月规模以上电子信息制造业增加值同比增长 9.5%

11 月 30 日消息,工信部发布了我国 2022 年 1—10 月份电子信息制造业运行情况。

1—10 月份,规模以上电子信息制造业增加值同比增长 9.5%,增速分别超出工业、高技术制造业 5.5 和 0.8 个百分点。10 月份,规模以上电子信息制造业增加值同比增长 9.4%,较 9 月份下降 1.2 个百分点。

图 1 电子信息制造业和工业增加值累计增速

1—10 月份,主要产品中,手机产量 13 亿台,同比下降 3.5%,其中智能手机产量 9.88 亿台,同比下降 2.2%;微型计算机设备产量 3.51 亿台,同比下降 8.8%;集成电路产量 2675 亿块,同比下降 12.3%。

信通院:2022 年 9 月国内市场手机出货量 2092.2 万部同比下降 2.4%,5G 手机占比 72.2%

11 月 28 日消息,信通院发布 2022 年 9 月国内手机市场运行分析报告,报告显示,2022 年 9 月,国内市场手机出货量 2092.2 万部,同比下降 2.4%,其中,5G 手机 1510.4 万部,同比下降 0.1%,占同期手机出货量的 72.2%。

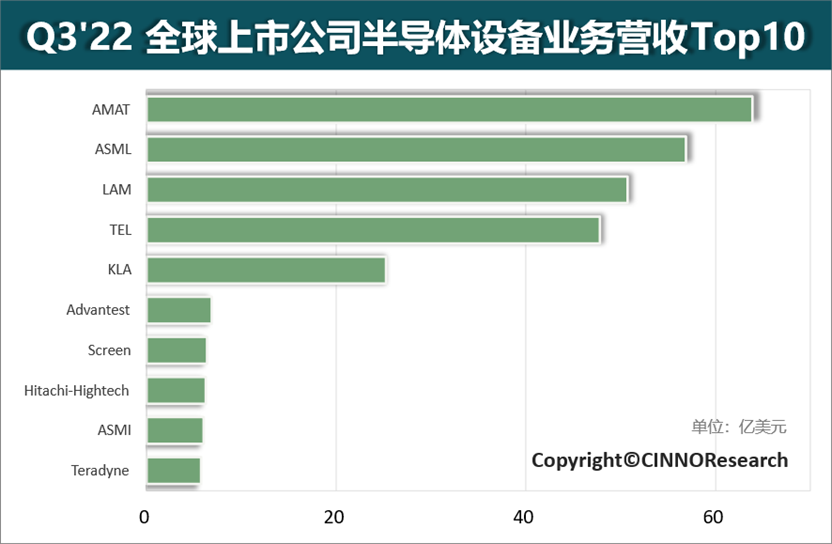

Q3 全球半导体设备厂商营收排行:AMAT、光刻机巨头 ASML 前二

11 月 29 日消息,CINNO Research 发布报告称,2022 年第三季度全球上市公司半导体设备业务营收排名 TOP10 营收合计达 275 亿美元(约 1982.75 亿元人民币),同比增长 8.6%,环比增长 14.9%。其中,美国公司应用材料(AMAT)2022 年第三季度营收近 64 亿美元(约 461.44 亿元人民币),仍然稳居第一;荷兰公司阿斯麦(ASML)排名第二;美国公司泛林(LAM)排名第三;日本公司 Tokyo Electron(TEL)排名第四。

CINNO Research 表示,从营收金额来看,前四大设备商的半导体业务 2022 年前三季度的营收合计均已超过 125 亿美元(约 901.25 亿元人民币),且 2022 年第三季度单季营收均为今年最高季度营收。

IDC:2026 年中国网络安全市场投资规模将达 319 亿美元,软件占比达 41%

11 月 28 日消息,国际数据公司(IDC)最新报告显示,2021 年,中国网络安全市场总投资规模为 122 亿美元(约 880.84 亿元人民币)。其中,安全硬件产品投入达到 47 亿美元(约 339.34 亿元人民币),占总体投入的 39%;安全软件产品投入达到 42.4 亿美元(约 306.13 亿元人民币),占总体投入的 35%;安全服务产品投入达到 32.4 亿美元(约 233.93 亿元人民币),占总体收入的 26%。

IDC 预测,到 2026 年,中国 IT 安全市场投资规模将达到 319 亿美元(约 2303.18 亿元人民币),其中安全软件的市场占比将超过安全硬件,软件占比在 2026 年将达到 41%。

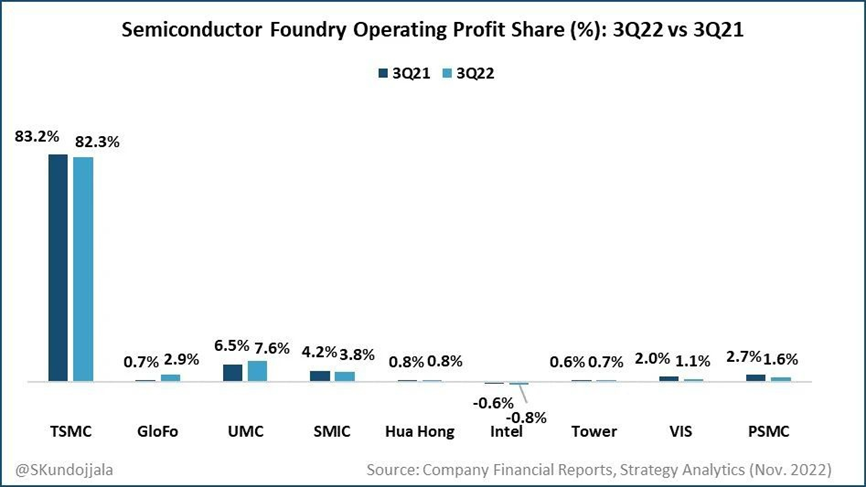

机构:Q3 台积电代工营业利润份额高达 82%,格芯增幅最大

11 月 28 日消息,Strategy Analytics 发布报告称,2022 年第三季度,台积电代工(不包括三星)营业利润份额为 82%,高于第二季度的 80%。这是该公司自 1996 年以来最高的营业利润率。

▲ 图源:Strategy Analytics

报告指出,格芯(GlobalFoundries)的营业利润份额增幅最大。大多数代工厂似乎追求更高的 ASP(平均销售价格)而非数量,这推动了稳定的利润增长。

END