现在,各大公司和国家都在半导体制造、材料和研究方向投入巨额资金(未来十年内至少投入5000亿美元)以确保芯片的稳定供应,同时支持越来越以数据为中心的多行业增长。

在相对和平时期,建立一个能够保证产能和基本电子元件的重复供应链是有史以来最集中和最昂贵的技术建设。但这引发了人们对人才短缺、重复性低效率以及未来某个时候可能出现的产能过剩的担忧,这些问题将引发价格战和库存减值。从积极的一面来看,在不久的将来会出现科技史上半导体及相关服务设备的一次繁荣。

在这一连串的投资背后(参见后面的详细表格),有几个关键的趋势,以及未来的一些潜在陷阱。

地缘政治、大流行和更多竞争

重要芯片(包括在成熟节点开发的芯片)的持续短缺,引发了多个行业和国家对芯片和基础材料(稀土、镍、氖和锂等)供应连续性的担忧。美国和中国继续进行贸易限制,大多数晶圆厂和封装厂都位于亚洲,这些对芯片行业来说都不是利好。

虽然有摩擦,但两国之间的贸易依然活跃。根据美国人口普查局的报告,2020年,美国向中国出口了价值1250亿美元的商品,进口了4330亿美元。2021年,出口增至1510亿美元,进口增至5050亿美元。在2022年前10个月,出口与2021年基本持平,而进口实际上增长了16.4%。10月份的数字有所下降,但这对总体数字几乎没有影响。

这在一定程度上可以用疫情的影响来解释,居家促使消费者购买笔记本电脑、相机、大屏电视等,其结果是对所有类型芯片的需求激增,特别是那些在成熟节点开发的芯片。这一需求还影响到依赖200毫米晶圆厂和较老晶圆厂的其他行业(包括汽车、白色家电和工业零部件),以及制造这些晶圆所需的设备,而主要航运枢纽的交货减少以及减速又加剧了短缺现象。

短缺的突然出现尤其让芯片行业感到担忧。在大流行之前,我们认为半导体供应链几乎不受短缺或库存过剩的影响。在1999年至2000年的互联网繁荣时期,由于供应不足,芯片的订单增加了两倍或三倍,随后出现了严重的过剩问题。芯片制造商随后转向了零库存制生产模式。因此,尽管2008年出现了金融危机,但过剩库存远低于2001年和2002年。

但从那以后,半导体对更多行业变得越来越重要,供应故障被视为一种经济和政治威胁。它不再只关乎智能手机和个人电脑。芯片被用于从军事/航空、AI系统到超大规模数据中心、医疗设备、交通(汽车、卡车、船舶、飞机、铁路)的所有领域。而这些芯片的设计、制造以及围绕它们的研究,可以提供数十万个高薪工作岗位,这使得进口/自主研发在政治上成为一个热门话题。

这就是代工厂和设备公司正在制定计划和规划巨额投资的原因,也是政府大力投资半导体和相关技术的原因(见本报告末尾的图表)。这些投资可能会在未来几十年推动从建筑、工艺工程到材料科学等各个领域的就业。

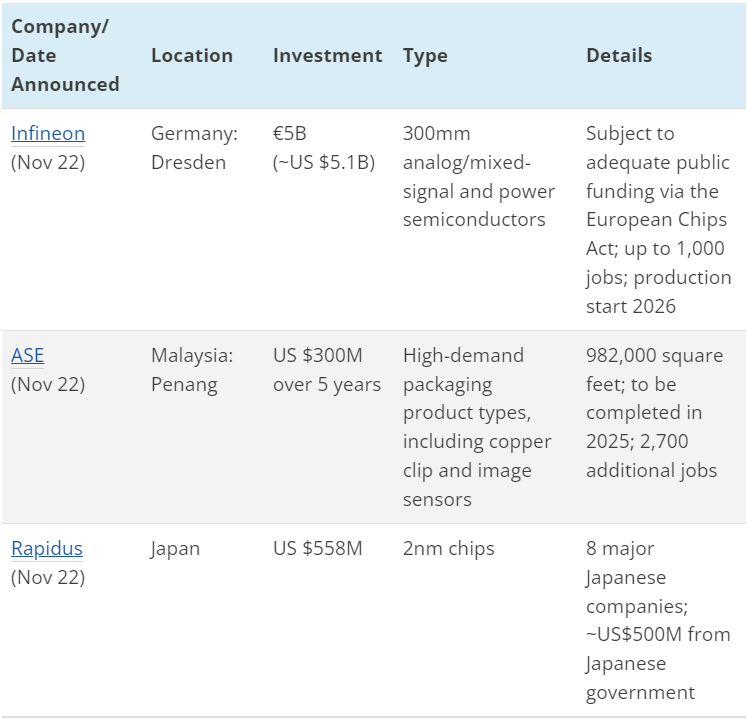

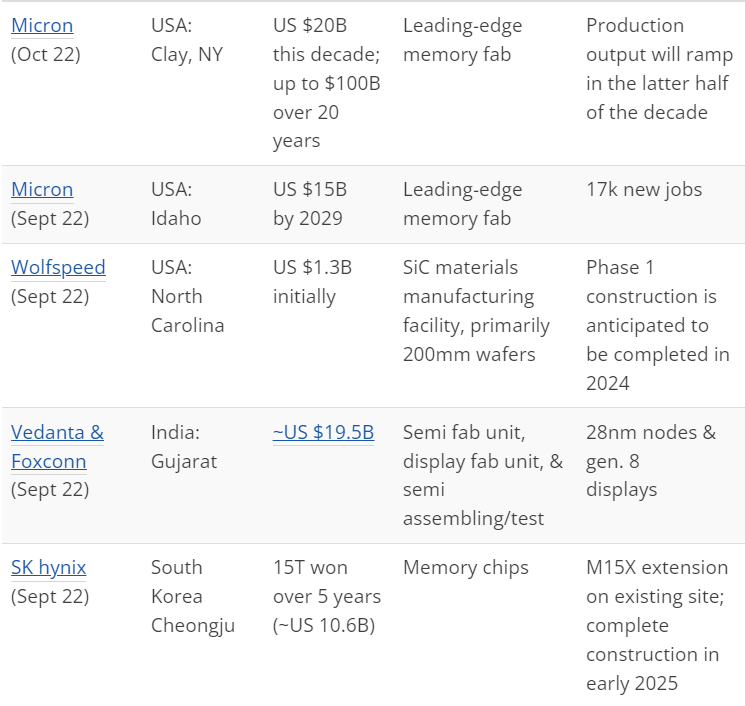

例如,英飞凌计划在德国德累斯顿投资51亿美元扩建300毫米生产线用于模拟、混合信号和功率半导体,这预计将带来1000个新的工作岗位。IBM未来十年将在纽约投资200亿美元,为包括量子计算机在内的所有类型的服务器制造芯片。与此同时,英特尔计划在未来十年在不同地区投资超过1730亿美元,涉及从尖端晶体管到先进封装的各个领域。美光还计划向最先进的内存晶圆厂投资350亿美元(这是初期投资规模,未来20年将投资近1150亿美元)。

这仅仅是个开始。有报道称,有超过2000亿美元的额外投资尚未得到证实,甚至还有更多投资正处于考虑阶段。

这种扩张是全球性的。在多年投资不足之后,日本正在加大力度生产先进芯片。根据战略与国际研究中心的数据,1988年,日本企业在全球半导体销售中占51%,但与美国的贸易摩擦以及来自韩国和中国的竞争侵蚀了日本的领导地位。为了重新夺回部分市场份额,日本公司正在通过私人和公共资金进行新一轮的努力。

众多日本科技公司和日本政府正在联合一个名为Rapidus的财团开发先进芯片。日本政府出资约5亿美元,其他参与方各出资约700万美元。此外,日本计划预算24亿美元,与美国合作开发并生产2纳米的先进半导体。日本企业也在进行大规模投资。其中包括:

台积电和索尼半导体正在日本熊本投资70亿美元建设一座28/22纳米工厂;

TEL宣布计划在日本投资超过6亿美元的设备制造设施;

瑞萨投资超过6亿美元翻新和改造现有的300毫米功率半导体晶圆厂,东芝投资另外10亿美元建设一个新的300毫米功率半导体晶圆厂;

佳能正在斥资2.62亿美元建造一座光刻生产设施。

单独来看,这些都是对未来的巨大赌注。总的来说,这可能会转移芯片生产的重心,使设计和制造在本土基础上更接近。但这种影响多久才能显现仍是个未知数。

麦肯锡高级合伙人Ondrej Burkacky表示:“在世界其它地方重建任何半导体供应链元素都需要时间。一座新的半导体工厂需要5年时间,技术的研发开发需要10到15年。如果想在供应链中创造更多的弹性、更多的本地化,没有什么是短期可以改变的。供应链是全球性的,没有什么是真正本地化的,因为它是为服务全球市场而建立的。因此,不可能有一个起点比半导体行业更具全球性。”

然而,改变是非常真实的。美国通过的《芯片法案》和拟议中的《欧洲芯片法案》只是一个开始,所有这些投资都对这个竞争日益激烈的行业未来有着广泛的影响。

Burkacky表示:“如果这是一个国家而非公司层面的商业案例或商业决策,那么就需要有一些激励,可能会以补贴或市场关税的形式出现,这些基本上是一个国家可以进行市场监管的方式。”

技术拐点

在经济快速变化的同时,技术方面也在发生翻天覆地的变化。先进工艺对于功耗、性能和成本方面的收益,以及将SoC分解为异构封装,正在整个芯片行业造成巨大的动荡。对于过去那些工艺节点,不断缩小尺寸的最大驱动因素之一是掩模版的尺寸被限制在858 mm²,这反过来限制了单个模具所能包含的晶体管数量。

这是一个空间问题,芯片制造商开始通过使用各种类型的高级封装、桥接和新方法来连接各种模具并将功能分区来规避这个问题。但由于数据的爆炸式增长和对数据处理的更快需求,以及摩尔定律收益的下降,解决方案变得更加复杂、更加个性化,设计也更加困难。

Synopsys旗下EDA集团总经理Shankar Krishnamoorthy表示:“人们对改进的需求永无止境。人工智能需要巨大的计算能力,所以要尽可能地扩大规模。一个芯片可以包含很多不同节点的chiplet,真正对功耗敏感的部分可以用最新节点实现。这方面的发展非常迅速,每个客户都在他们的路线图上规划了这一点,甚至对于一些传统上都是单一、2D类型设计的公司,他们现在也正寻求向3D发展。”

在这个超融合的世界里,曾经的单个芯片现在变成了多个芯片或chiplets——英特尔的Ponte Vecchio架构在9个不同的工艺中开发了多达47个不同芯片。这使得定制设计的组件变得至关重要,需要一个能够以相对较小的数量开发和制造更多设备的供应链。

数据证实了这一点。Amkor正在越南开发一个新的封装厂,初期投资为2亿至2.5亿美元,ASE则计划在马来西亚投资3亿美元建设一个封装厂。

人力

要使所有这些投资奏效,需要一支受过高等教育的劳动力队伍。过去10年里,半导体行业高管一直在吸引工程师进入半导体行业。

德勤咨询的半导体行业负责人Brandon Kulik表示:“只要有人才,在哪个行业工作并不重要。随着一个行业的发展,它必须与其他行业竞争这些共同的人才。在半导体领域,工程和制造是非常具体的。我们在工程方面的变化是,当客户开始转向更集成的解决方案、更多软件和更多基于平台的解决方案时,工程组合开始发生变化。除了标准的设计之外,还需要更多的软件和系统工程师,这意味着需要与一些大型软件公司竞争。”

Meta、Twitter、微软和Salesforce等公司最近的裁员有助于填补这一空缺。多年来,工程专业毕业生蜂拥到大型系统公司从事软件工程工作。但迄今为止,他们在很大程度上忽略了硬件,因为他们认为在每个新的工艺节点上性能将继续得到足够的提升。但现在情况已经不一样了,软件工程师越来越需要了解他们所编写代码的功耗和热影响,包括特定操作需要多少计算周期,以及如何更好地利用RTL级别的硬件。

从这个角度来看,这个行业需要更多的人,而在这个行业工作的许多人仍需要补充培训。

麦肯锡的Burkacky表示:“人才是前进的头号瓶颈。限制芯片产业发展的不是锂或氖,而会是人才。”

德勤的Kulik对此表示赞同,并补充表示企业需要撒更大的网。他说:“我们需要挖掘非传统资源,才能满足需求。即使需求下降,人才短缺也将持续存在,因为这个行业的长期增长趋势是向上和向右的。即使需求下降,对供应链弹性的需求也将推动一定的产能。我们需要更大规模的设计和制造,世界仍处于万物互联的早期阶段。我们对客户的建议是,要把眼光放长远,要放眼三到五年,在人才战略方面,甚至要更长远。”

数据

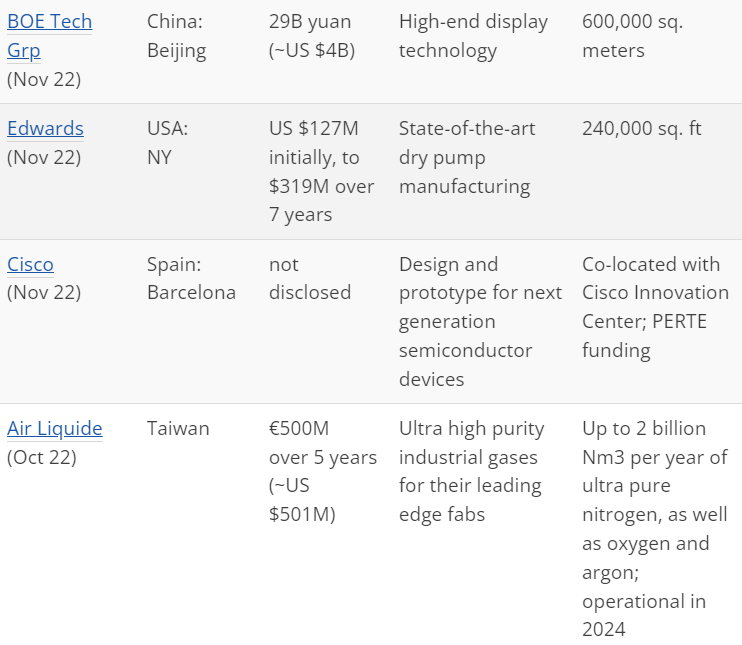

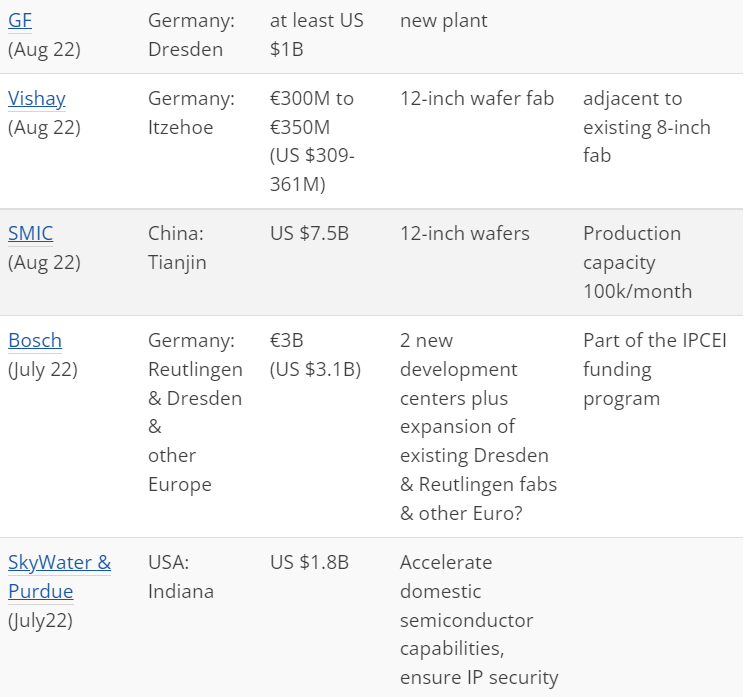

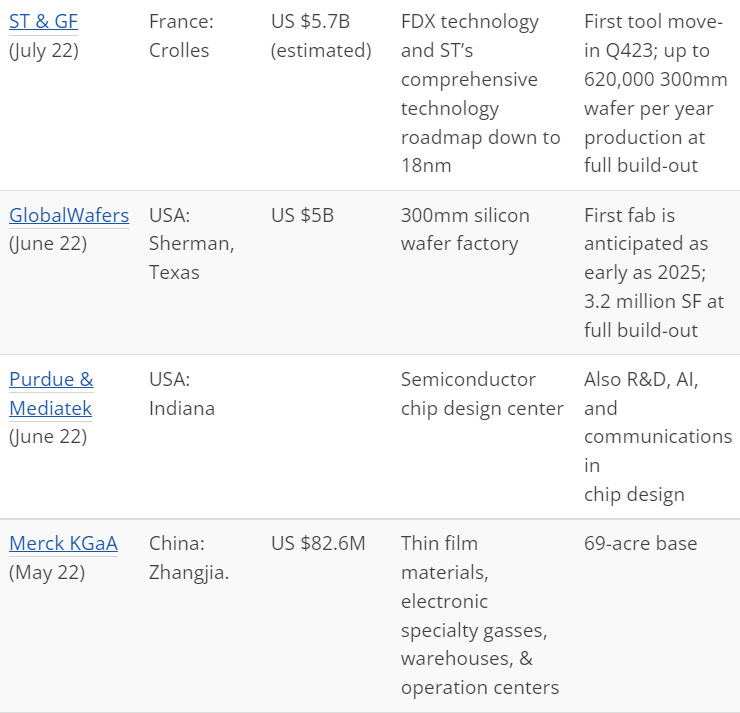

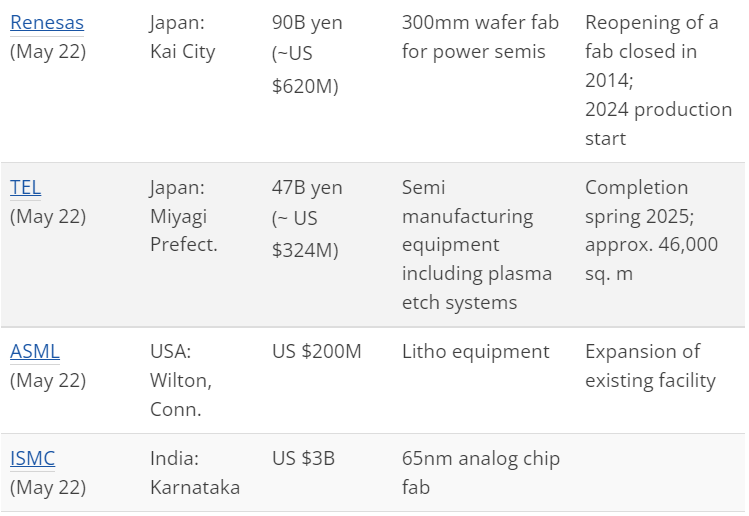

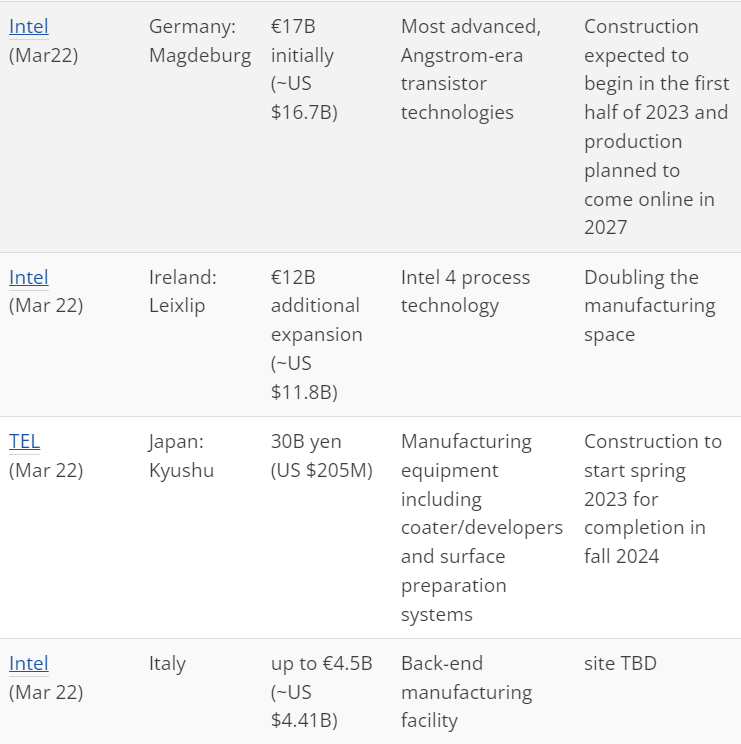

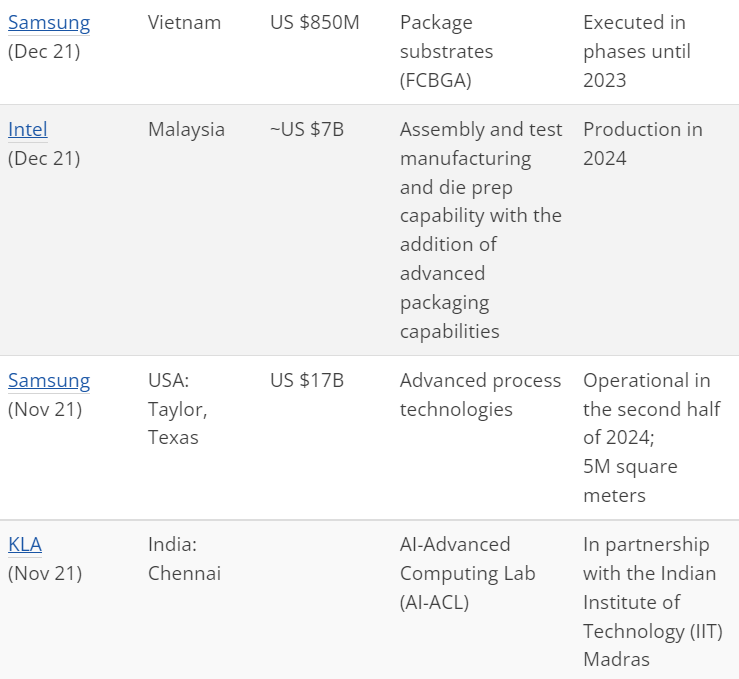

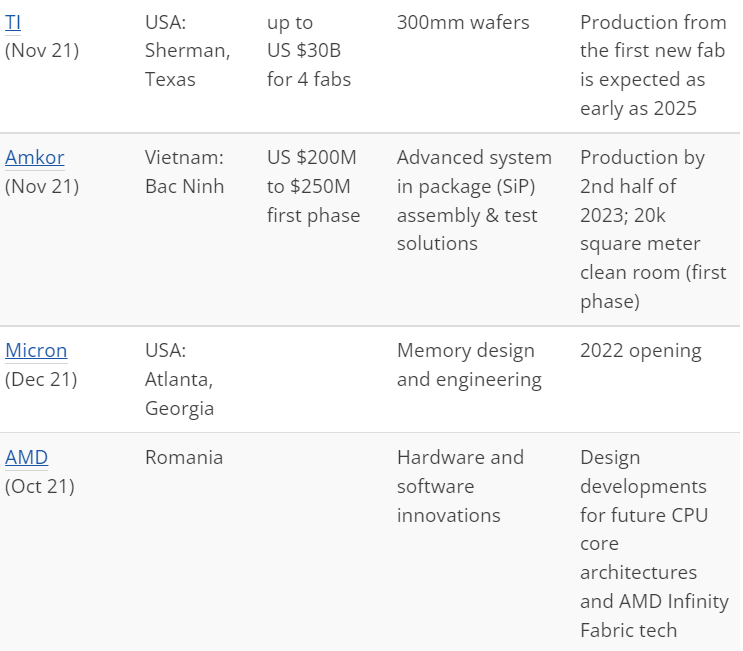

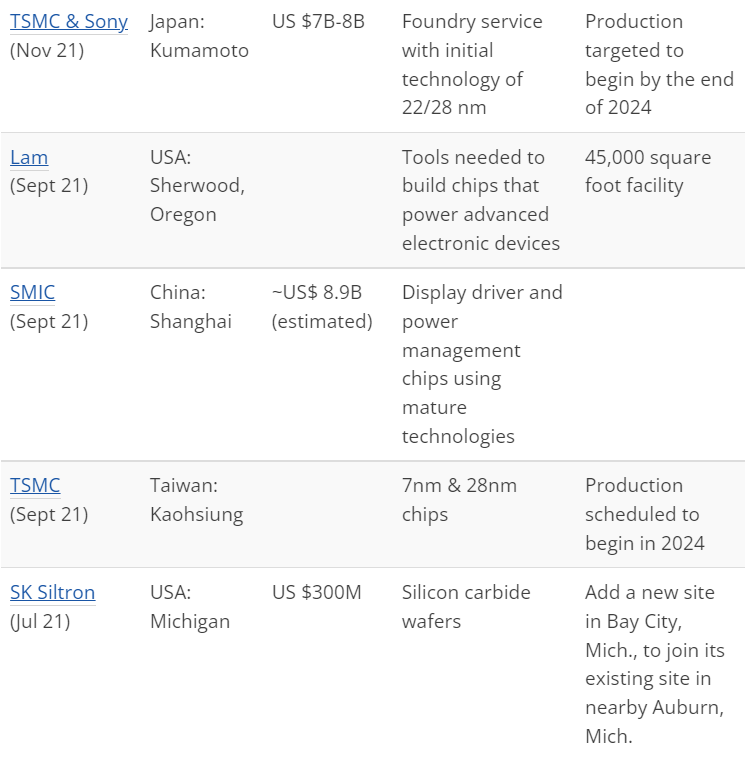

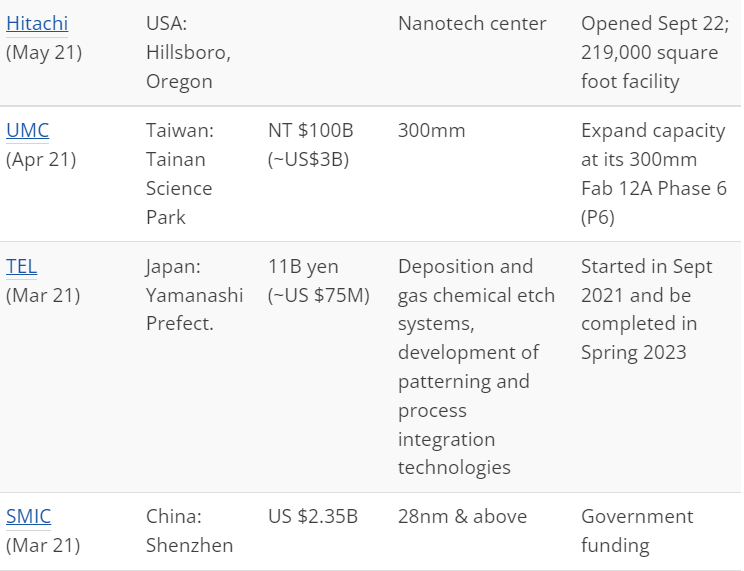

那么这些钱都去哪了?下表列出了2021年和2022年宣布的芯片行业投资,包括制造(和一些设计)设施和晶圆厂,但在这个清单之外还有很多投资。例如,原台积电亚利桑那州工厂是在2020年宣布的,所以不在此列出。

注:以上投资均为保守估计,原因如下:1)许多工厂/晶圆厂未披露投资金额;2)这不包括三星在德克萨斯州的额外投资和台积电在亚利桑那州的额外投资,这些公司尚未确认/正式宣布;3)这份榜单是根据公司公告编制的,细节可能会有变化。4)这份榜单包括了一些重要的公告,并不是所有的内容都包括在内。

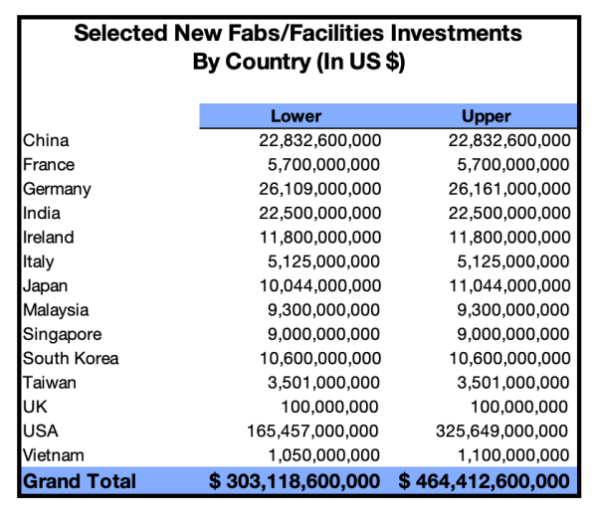

按国家分类的精选投资

将上述选定的投资项目(以及相关注意事项)按国家进行汇总:

由于只包括选定的设施,以及许多公司不披露财务条款(如台积电在台湾高雄的新设施),这里的投资金额只是个保守数字。

原文链接:

https://semiengineering.com/where-all-the-semiconductor-investments-are-going/

高端微信群介绍 | |

创业投资群 | AI、IOT、芯片创始人、投资人、分析师、券商 |

闪存群 | 覆盖5000多位全球华人闪存、存储芯片精英 |

云计算群 | 全闪存、软件定义存储SDS、超融合等公有云和私有云讨论 |

AI芯片群 | 讨论AI芯片和GPU、FPGA、CPU异构计算 |

5G群 | 物联网、5G芯片讨论 |

第三代半导体群 | 氮化镓、碳化硅等化合物半导体讨论 |

存储芯片群 | DRAM、NAND、3D XPoint等各类存储介质和主控讨论 |

汽车电子群 | MCU、电源、传感器等汽车电子讨论 |

光电器件群 | 光通信、激光器、ToF、AR、VCSEL等光电器件讨论 |

渠道群 | 存储和芯片产品报价、行情、渠道、供应链 |

< 长按识别二维码添加好友 >

加入上述群聊

带你走进万物存储、万物智能、

万物互联信息革命新时代