周末和烟烟一起拍摄了一个关于新能源渗透率的视频,面对明年的预期,主要的挑战在于电池价格能否在2023年上半年快速降下去。目前考虑点主要是在于:

● 随着整车企业根据目前订单和实际有效销售区域,最后1个月能卖多少是心里有数的。最近很多企业都采取保价措施,就是预期12月的交付会存在不可抗力没办法给你交付好(都得遵守当前的政策),那其实我们也可以预见到车企最后一个月的需求和全年需求大数会存在差异。

● 现在的变量,在于全球的需求。随着电气化在全球的开始,在东南亚和印度,在美国这些渗透率低的地方,0-5%的渗透无感,但是也会增加电池的需求。

我个人倾向于,2023年的全球总需求增加,主要是这些低存在感的区域。美国+这些低存在感区域快速渗透,电池价格基数挺难如预期往下走。

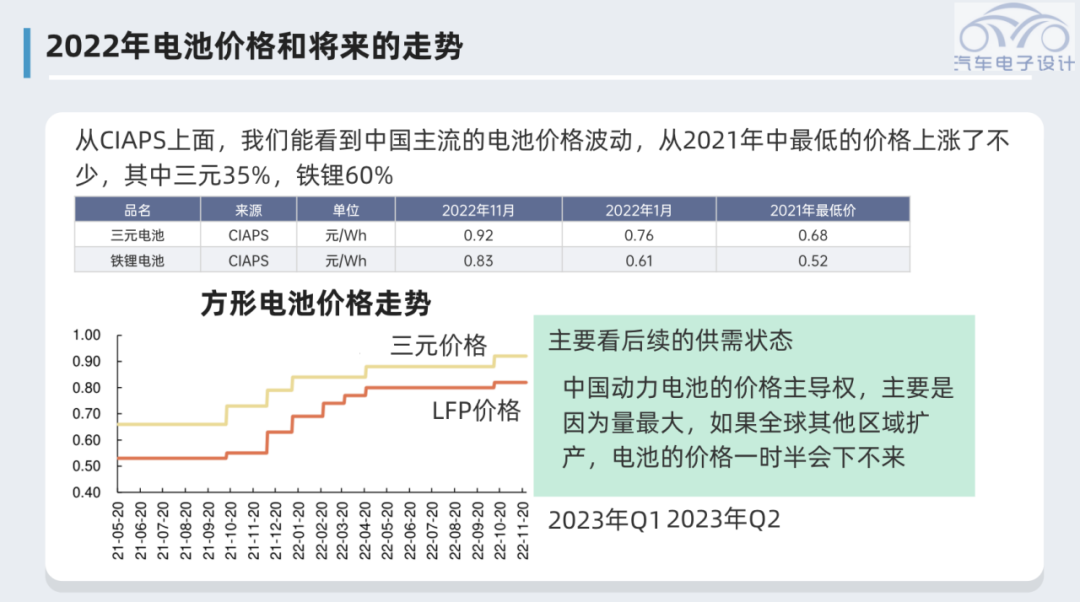

从CIAPS上面,我们能看到中国主流的电池价格波动,从2021年中最低的价格上涨了不少,其中三元35%,铁锂60%。

Part 1

材料变化

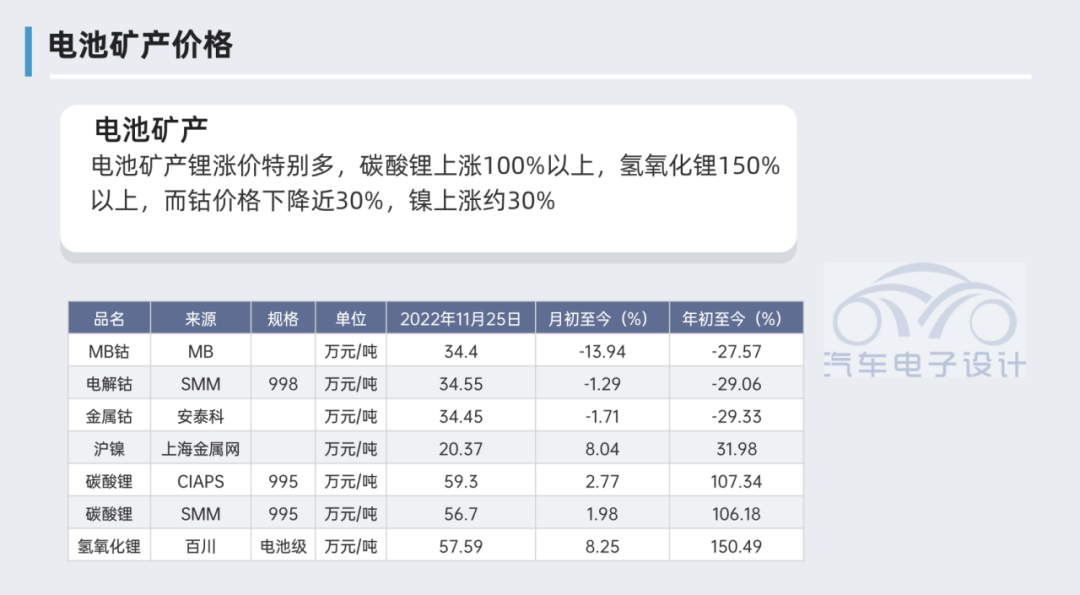

从电池材料直观的变化来看,主要是上游矿产带动正极材料价格提升,然后带动价格变化。电池矿产锂涨价特别多,碳酸锂上涨100%以上,氢氧化锂150%以上,而钴价格下降近30%,镍上涨约30%。

Part 2

美国和欧洲的产能

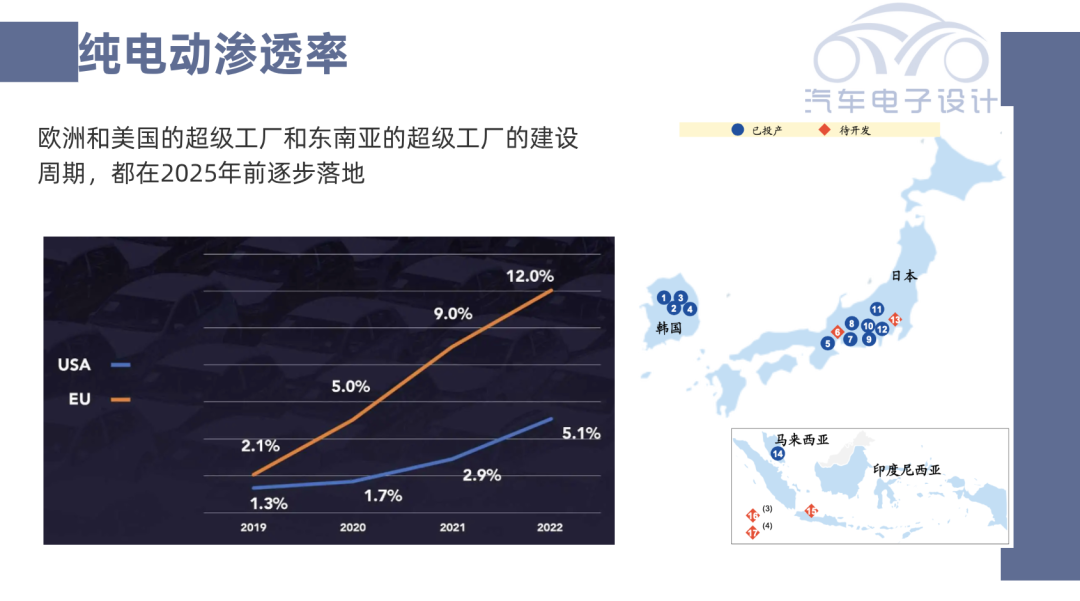

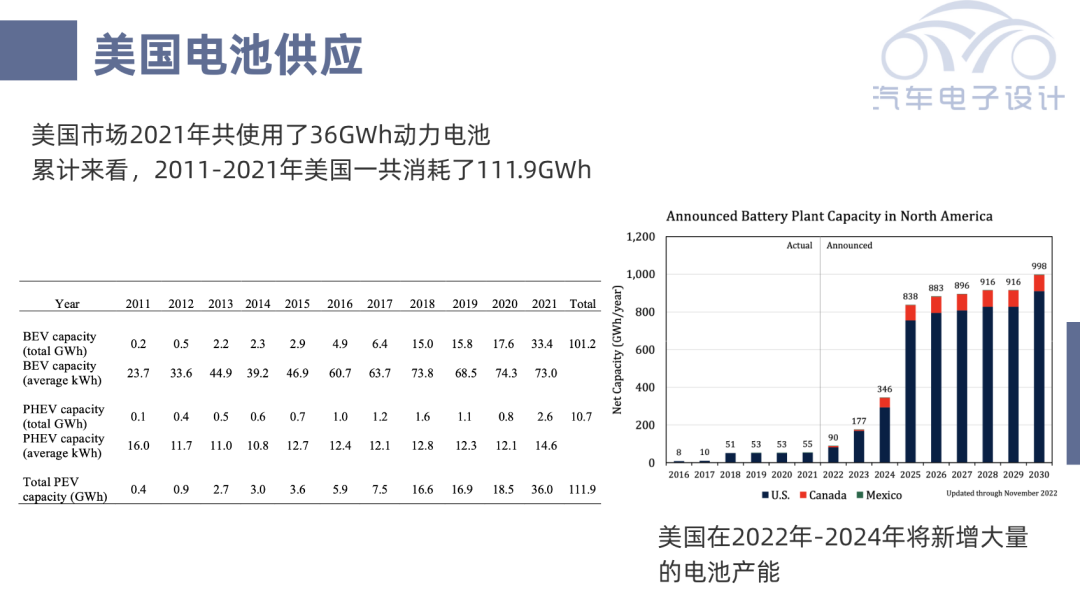

现在最大的疑问就是全球的需求,欧洲和美国的纯电动汽车的渗透率,都快速的提升了。需要很多电池的BEV渗透率欧洲达到了12%,美国5.1%。而我们能明显看到东南亚这个缺油有电池资源的区域也开始了电气化。

美国2023年的产能预计从今年的90GWh会增加到177GWh,如果我们假定全球锂资源的扩产是长周期的话,随着全球各个超级工厂的扩建,2023年Q1-Q2阶段性的下降,在长周期里面是一个波动。

小结:我个人判断那么多企业开始规划增程和插电混动,就是没办法给自己足够的信心,电池价格能在2023年快速下降,哪怕是下降也没办法回到2021年的最低价格。因此我们看到最好的局面是回到2022年年初的价格。