本周有哪些值得关注的数据及榜单呢?

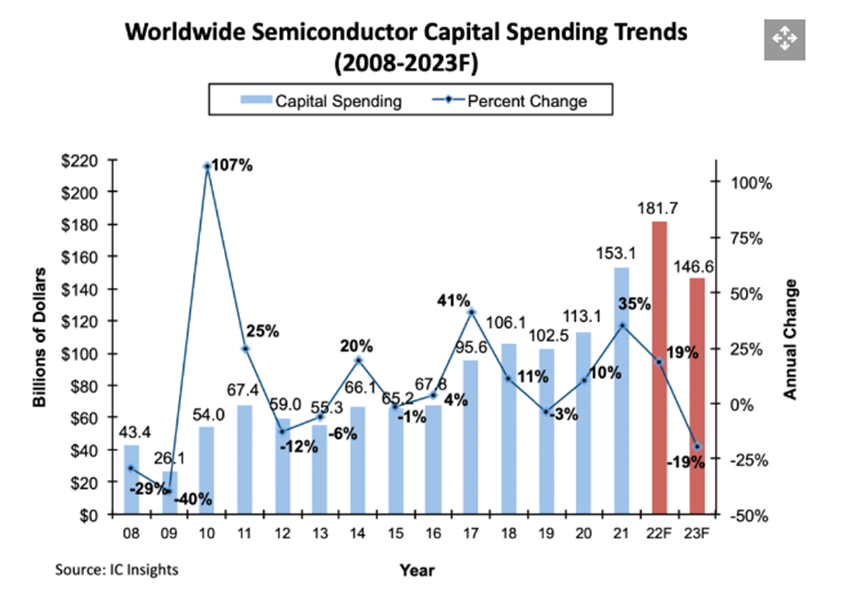

IC Insights:明年半导体行业资本支出将出现 2008 年以来最大降幅

11 月 24 日消息, IC Insights 因英特尔和美光等公司正在审查其 2023 年的资本支出计划修改了其预测,认为该行业的支出在 2023 年将下降 19%,为 1466 亿美元。IC Insights 指出,资本支出同比下降 19% 是自 2008-2009 年全球金融危机以来的最大降幅。

此外,IC Insights 认为,由于主要生产商将减少 25% 的资本支出,存储器行业将比逻辑行业受到更大的影响。不过,几乎所有的芯片制造商(包括逻辑和存储芯片)都预计他们的产品需求将在 2024 ~ 2025 年反弹。因此,他们认为他们需要扩大产能,以满足这十年中的需求。因此,在 2024 ~ 2025 年,新工厂的资本支出将大幅增长。

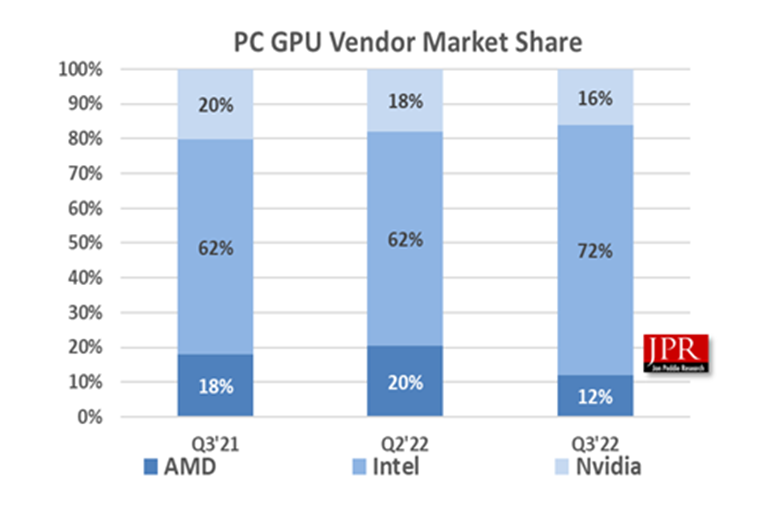

JPR:今年第三季度 GPU 出货量同比下降 25.1%,2009 年来最大降幅

据 Videocardz 报道,Jon Peddie Research 最新报告显示,2022 年第三季度 GPU 总出货量(包括所有平台和所有类型的 GPU)达到 7550 万,同比下降 25.1%,台式机平台出货量下降 15.43%,笔记本平台下降 30%,这是自 2009 年以来的最大降幅。

市场份额方面,AMD 的整体市场份额比上一季度下降了-8.5%,英特尔的市场份额比上一季度增加了 10.3%,Nvidia 的市场份额比上一季度下降了 1.87%。

CINNO:10 月国内液晶面板产线稼动率回到 70% 以上

11 月 20 日消息,CINNO Research 最新报告显示,2022 年 10 月,国内液晶面板厂平均稼动率为 70.6%,环比 9 月增长 2.2 个百分点。

报告指出,低世代线(G4.5-G6)平均稼动率为 68.1%,环比微幅增长 0.3 个百分点;高世代线(G8-G11)平均稼动率为 70.9%,环比增长 2.4 个百分点,其中 G10.5/11 高世代线平均稼动率回弹至 72.7%,环比增长 6.9 个百分点。

机构称三季度全球 DRAM 市场规模降至 181.9 亿美元,环比下滑 28.9%

11 月 18 日消息,研究机构最新发布的报告显示,在今年三季度,全球 DRAM 的市场规模,降至 181.87 亿美元,不及上一季度的 255.94 亿美元,环比下滑 28.9%。

研究机构在报告中表示,三季度 28.9% 的环比跌幅,是 2008 年全球经济遭受金融危机之后的第二大跌幅。

SA:2022 年 Q3 三星重回西班牙智能手机市场榜首,小米苹果位列二三位

11 月 23 日消息,Strategy Analytics 机构报告称,2022 年第三季度,西班牙智能手机市场年增长率为 7%,环比增长率为 3%。这已经是四个季度后,该市场出现积极的年度势头。

三星、小米和苹果是前三名供应商,市场份额分别为 30%、29% 和 13%。本季度的中国供应商占了近一半的智能手机销量。

中汽协:10月中国品牌乘用车市占率延续良好势头,份额超过50%

11月22日消息,据中国汽车工业协会统计分析,2022年10月,中国品牌乘用车市场占有率延续良好势头,份额超过50%。

10月,中国品牌乘用车销售118.7万辆,环比增长1.8%,同比增长23.5%,占乘用车销售总量的53.2%,占有率较上月提升3.2个百分点,比上年同期提升5.5个百分点。2022年10月,中国品牌轿车、SUV和MPV市场占有率分别为45.1%、59%和64.2%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长。

WIPO:2021年中国专利申请量大幅增长 达159万件

世界知识产权组织(WIPO)日前发布的《世界知识产权指标》报告显示,2021年,世界各地的创新者提交了340万件专利申请,同比增长3.6%,亚洲各专利局受理的专利申请量占全世界总申请量的67.6%。

据悉,报告汇编了大约150个国家和地区知识产权的最新数据,发现中国的专利申请量大幅增长, 在2021年全球范围内的总共340万件专利申请中,中国国家知识产权局受理了159万件专利申请,排名第一;紧随其后的是美国(591,473件)、日本(289,200件)。截至2021年,全球有效专利数量约为1,650万件,同比增长4.2%。中国的有效专利数量达到360万件,增长最快(+17.6%),排名第一。

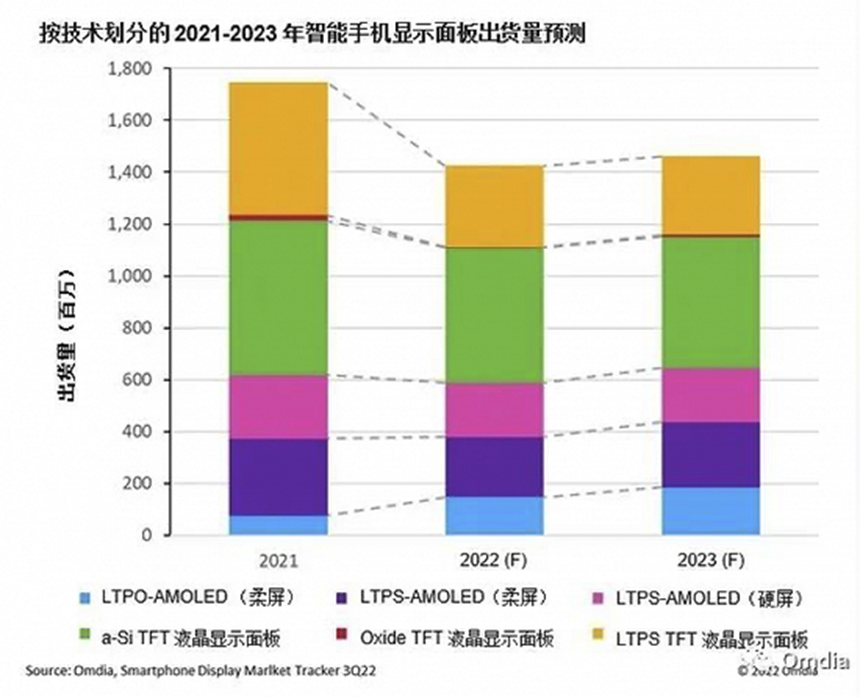

机构:到2022年底用于智能手机的LTPO-AMOLED将同比增长94%

11月22日,Omdia最新发布的《能手机显示面板市场跟踪报告》( Smartphone display market tracker ) 显示:到2022年底,用于智能手机的LTPO-AMOLED将同比增长94%,即使在低迷的智能手机显示面板市场,2023年的出货量将保持同比25%的增长水平。

机构:2023年全球半导体产值或减少3.6%,每辆车半导体成本三年内将超716美元

11月20日,据台媒《经济日报》报道,当半导体产业面临修正之际,车用市场在电动化与智能化发展趋势下,将推升对传感器、电源管理芯片、电池控制芯片、车联网通讯芯片及显示器驱动芯片等需求,未来发展前景备受各界瞩目。

产科国际所预估,每台车的芯片成本将以8%至10%的年成长率上升,2020年平均每车半导体含量约489美元,至2025年将超越716美元。据研调机构Gartner预估,车用半导体产值2021年至2026年年复合成长率将达13.8%,增幅仅次于储存用半导体的14%,为半导体未来主要成长动能。2026年车用半导体将超越工业及消费性市场,跃居第3大半导体应用市场,仅次于通讯及计算市场。

TrendForce:Q3 新能源汽车销售同比大增 70%,比亚迪插混车型稳居第一

11 月 24 日消息,TrendForce 集邦咨询发布报告称,2022 年第三季度新能源车(包含纯电动车、插电混合式电动车、氢燃料电池车)销售总量为 287 万辆,同比增长 70%。其中,纯电动车(BEV)销量为 214.7 万辆,同比增长 75%;插电混合式电动车(PHEV)销量 71.4 万辆,同比增长 57%。

纯电动车方面,第一名的特斯拉销量 34.4 万辆,市占率维持在 16%,但销量与第二名的比亚迪距离再次拉近,比亚迪第三季销售 25.9 万辆纯电动车,较去年同期增长 182%,与特斯拉的销量差异已连续两个季度小于 10 万辆。插电混合式电动车方面,比亚迪以 27.9 万辆位居第一,市占率 39.1%。

END