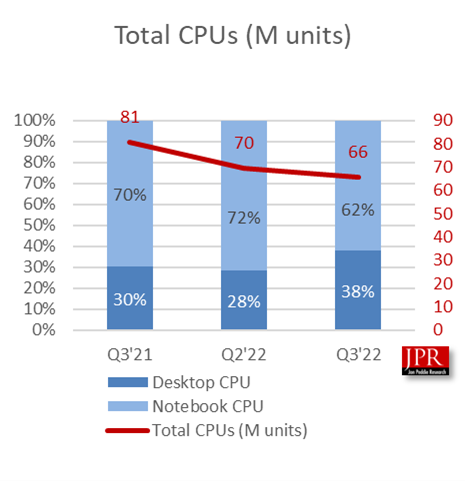

Jon Peddie Research日前公布了2022年第三季度GPU显卡市场报告,总出货量仅7550万,环比减少10.3%,同比锐减25.1%,创下2009年以来最大跌幅。

其中,桌面平台GPU出货量减少了15.43%,笔记本移动平台更是暴跌30%,同样是13年来最惨的一幕。

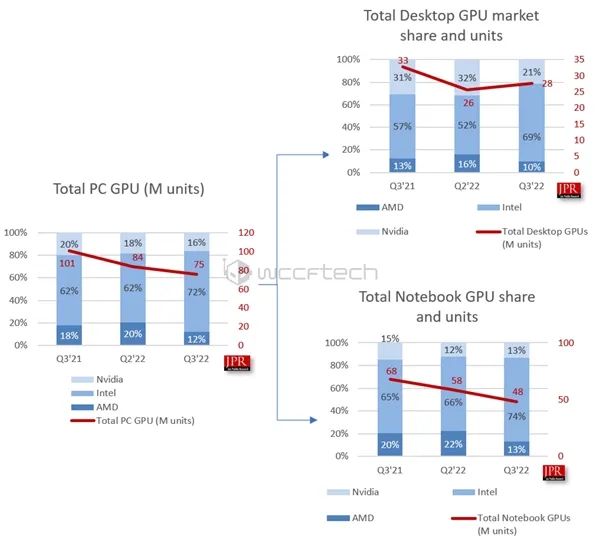

PC GPU渗透率为115%,比上个季度下降了6个百分点。

事实上,第三季度本来应该是GPU市场的旺季,过往十年的平均涨幅为5.3%。

独立显卡的报告还没有完全公布,JPR只说整体环比跌了33.5%,更加惨烈。

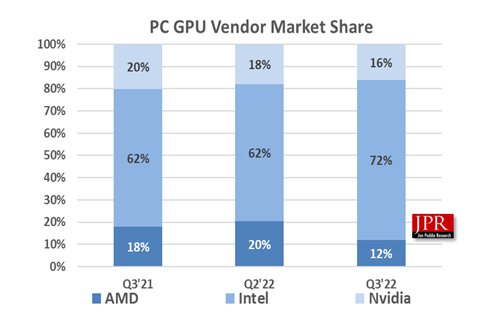

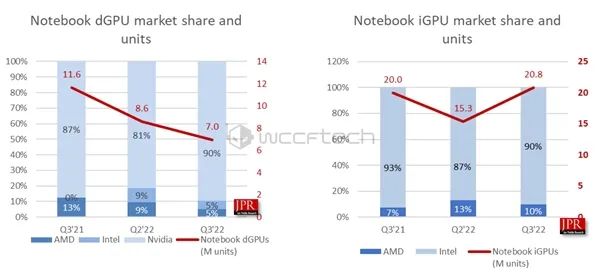

市场份额方面,AMD比上个季度损失了8.5个百分点,NVIDIA也损失了1.87个百分点,Intel则收获了10.3个百分点,三家目前分别占居12%、16%、72%。

展望第四季度,JPR预测显卡的出货量还会下跌,但价格会有所上涨,供应也会比较充足。

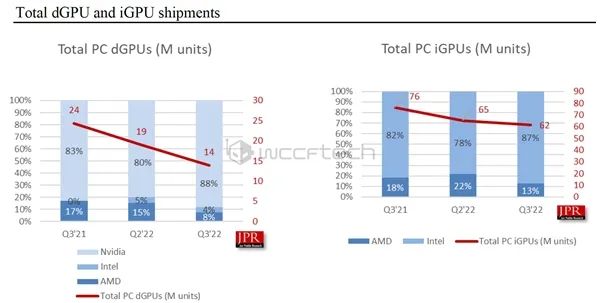

单看独立显卡,当季出货量只有1400万,相比去年同期的2400万锐减了约42%,相比此前季度的1900万也减少了约26%。

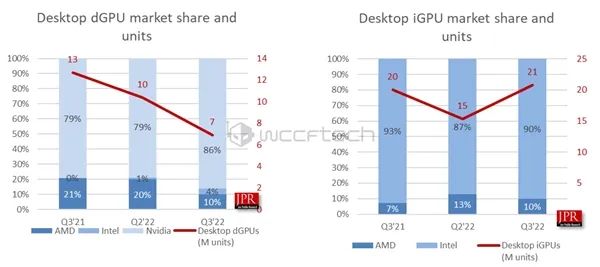

其中,桌面独立显卡当季出货量约700万,占总数的一半,而此前季度有1000万,去年同期更是1300万,如今几乎腰斩。

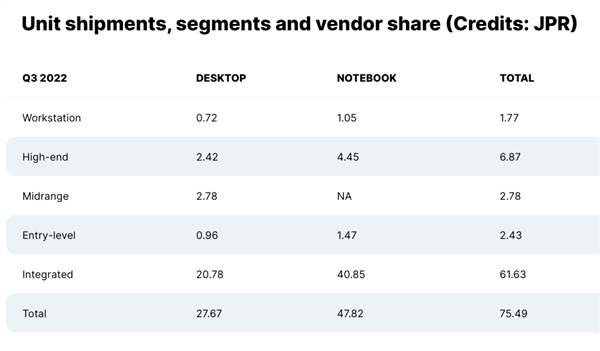

笔记本独立显卡跌得少一些,但也很惨,上季度曾有860万,去年同期为1160万。

市场份额方面,NVIDIA目前占据整个独立显卡市场的多达88%,同比增加5个百分点,环比增加8个,呈现绝对垄断优势。

AMD一泻千里,从去年三季度的17%,到今年第二季度只有15%,如今更是区区8%。

Intel确实有了一些起色,二季度占了5%,三季度有4%,相当于半个AMD了!

桌面独显市场上,三家分别占86%、10%、4%,其中AMD丢了一半市场,Intel则一路高涨。

笔记本独显则分别是90%、5%、5%,有趣的是上个季度Intel、AMD都是9%。

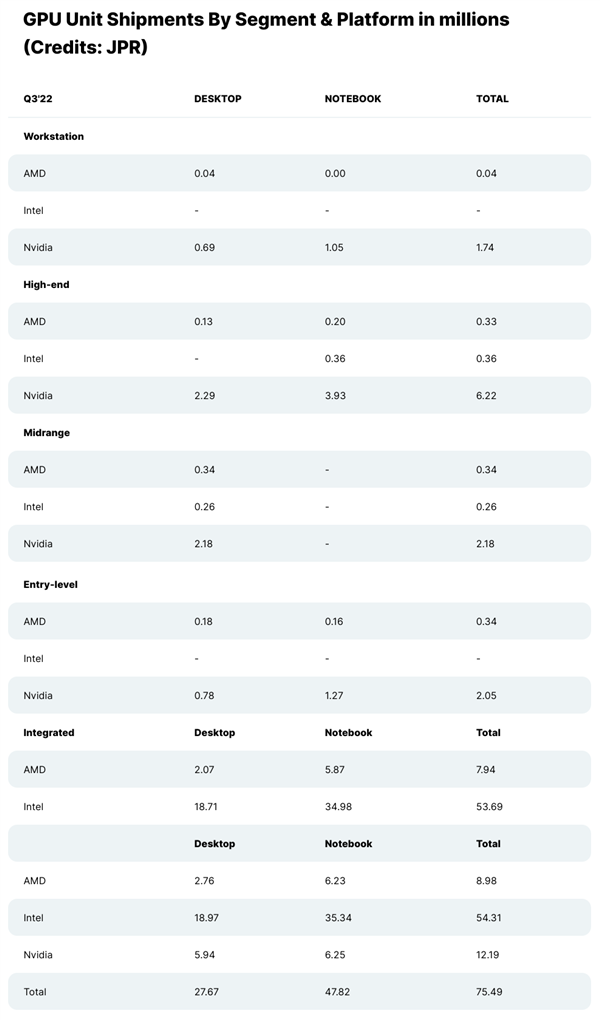

分不同厂商、市场细看一下数据,可见集成显卡占据着大头,桌面市场上高端和主流其实差不太多,总的来说高端倒是主力。

再顺便看一些整体数据和未来展望:

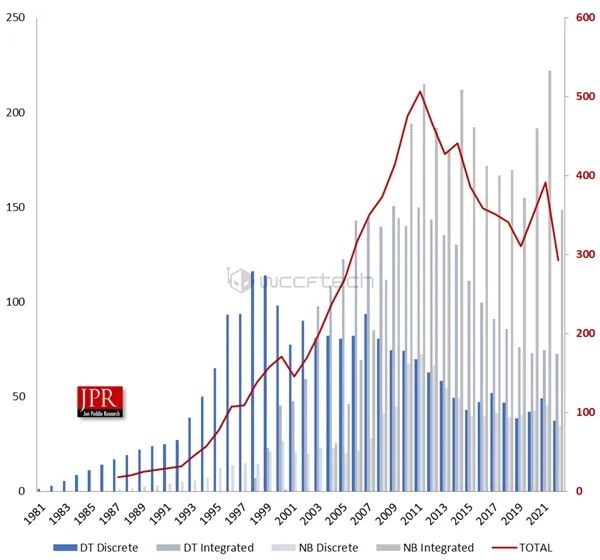

1981-2022年显卡整体与桌面独显、桌面集显、笔记本独显、笔记本集显的出货量走势。

整体而言,2012年前一直都在高速发展,之后开始了近10年的颓势,2020-2021年虽然有疫情,但更有挖矿,形成了一片虚假繁荣,今年又被打回原形。

桌面独显在上世纪末之后就持续走低,集显开始占据越来越多的市场,尤其是笔记本集显如今已经成为绝对主力。

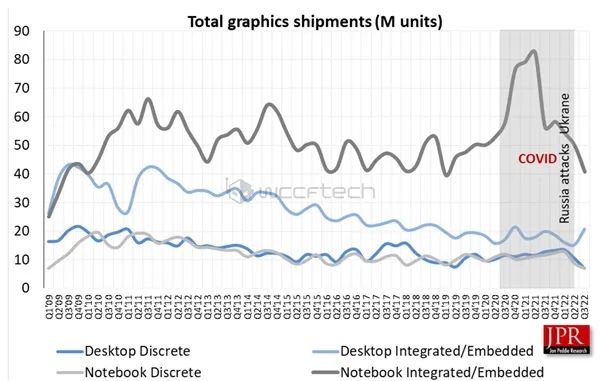

2009年一季度以来不同显卡出货量的走势,可以看到桌面显卡在疫情后猛涨,自然都要“感谢”挖矿。

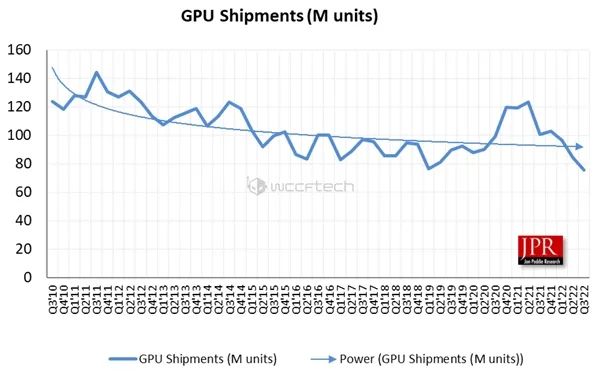

2010年三季度以来的GPU整体出货量走势,一直在缓慢下滑,只是近两年被挖矿刺激了一把。

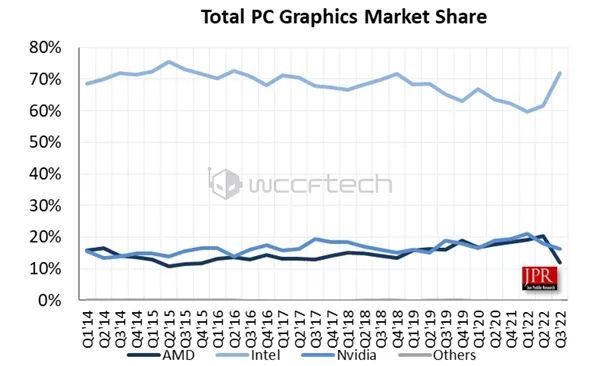

2014年一季度以来的GPU整体市场份额走势,常年卖CPU送GPU的Intel就有绝对优势了,一直在70%左右,NVIDIA、AMD则始终纠缠不清。

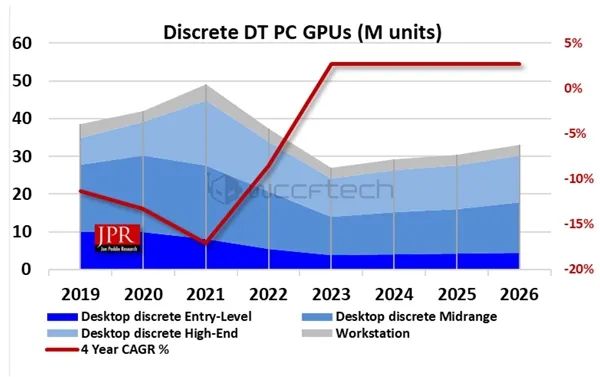

JRP预计,桌面独立显卡今明两年都会持续萎靡,2024年起开始恢复并缓慢回升,但速度非常慢,4年年复合增长率只是刚刚为正。

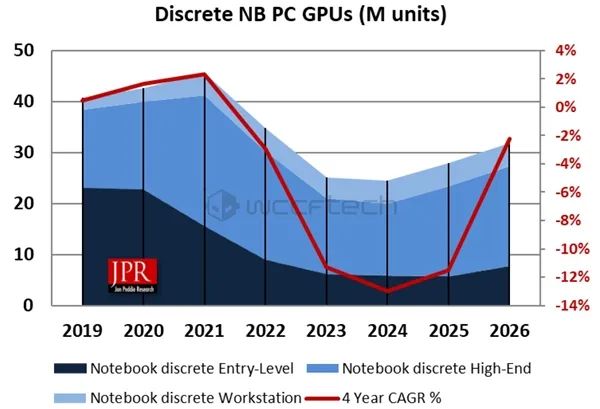

笔记本独立显卡的情况也类似,或者说更惨一些,复合增长率未来几年一直都是负数,最差的2024年甚至达到-13%。