在连续几日的股价震荡后,“果链一哥”立讯精密工业股份有限公司(以下简称“立讯精密”,002475.SZ)祭出大招。

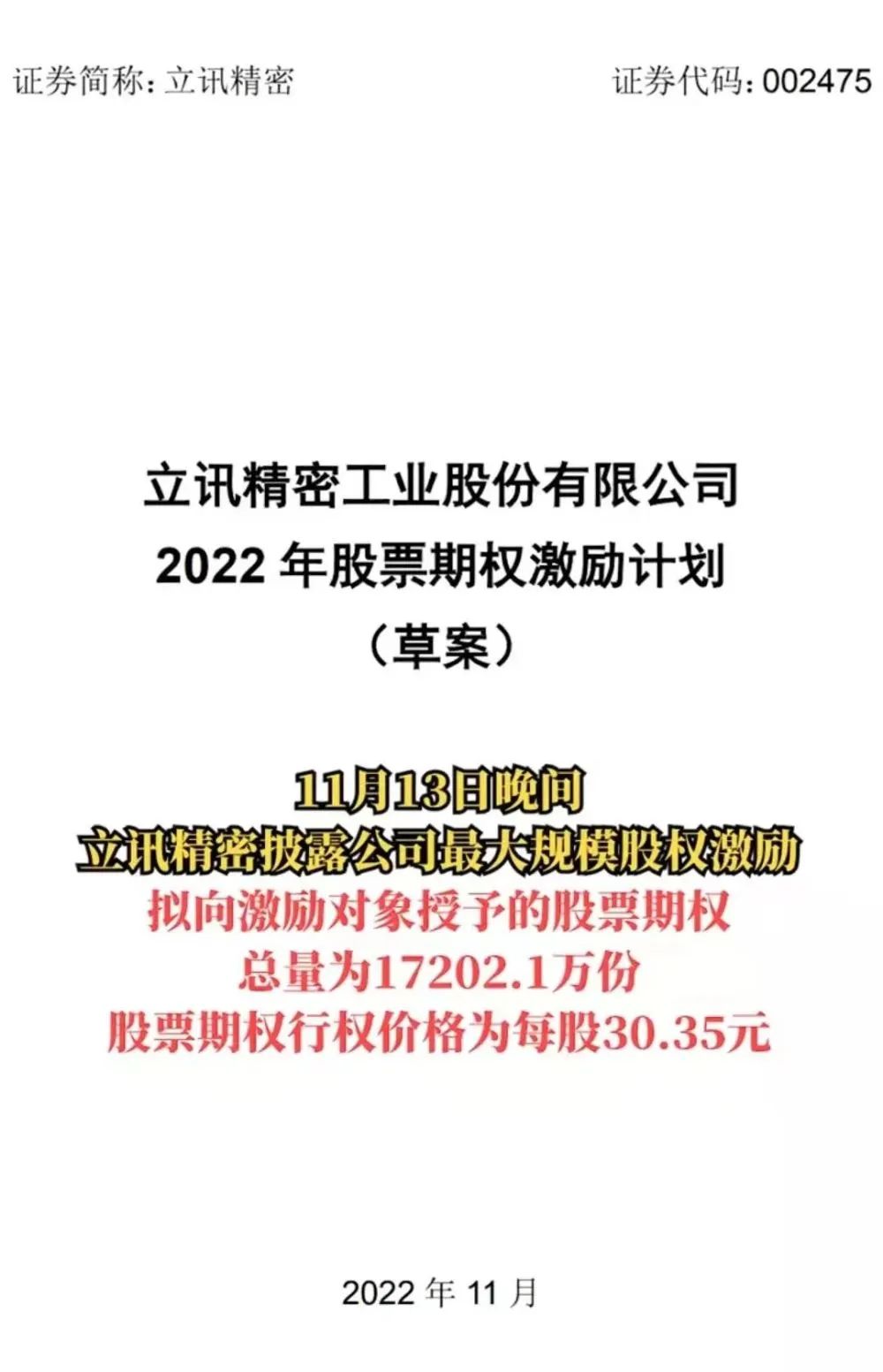

11月13日晚,立讯精密发布2022年股票期权激励计划,拟向3759名激励对象授予1.72亿份股票期权,约占本次激励计划签署时公司股本总额的2.42%。此次激励计划授予的股票期权自授权日起满12个月后,激励对象可以在未来60个月内按照20%∶20%∶20%∶20%∶20%的比例分5期行权。

不少分析机构指出,立讯精密这一股权激励动作彰显了其对未来五年增长的强烈信心。招商证券电子行业首席分析师鄢凡直言:“逆周期推出,彰显长线信心。”

值得注意的是,立讯精密该计划发布后,东海证券、天风证券等多家机构纷纷推荐买入,但目前市场反应较平淡。激励方案发布第二天,立讯精密股价涨近0.99%,直至11月15日,其股价又迎来一波上扬。

香颂资本执行董事沈萌在接受《中国经营报》记者采访时表示,美国科技大厂都在裁员或冻结招聘准备过冬,作为产业链下游企业必然会受影响。苹果调整生产订单计划,“果链”企业也会受到影响,这些对投资者来说是负面的消息,所以立讯精密此时推出股权激励是为了向市场传达自己对未来的信心,但潜台词也是未来业绩可能会承受较大压力。

目标每年增收300亿

立讯精密自上市以来,此前共实施过四次股权激励计划,分别为2015年9月、2018年8月、2019年3月及2021年10月。其中,此前授予股票数量最大的一次为2018年授予了9730万股,占当时公司总股本的2.36%。本次激励股票数量则高达1.72亿股,约占激励计划签署时公司股本总额的2.42%,授予的股票期权的行权价格为每股30.35元。这是为2010年上市以来的最大规模股权激励计划,涉及激励对象也是最多的一次,达3759名,包括公司董事、高管、核心骨干(含上市以来工作满12年且近三年表现优异的忠诚员工)。

值得注意的是,立讯精密此次股权激励以未来5年的营收规模为考核指标,未涉及净利润考核目标。

据公告披露,本次股权激励以公司未来5年的业绩为考核指标,即2023年、2024年、2025年、2026年、2027年的营业收入分别不低于2300亿元、2600亿元、2900亿元、3200亿元、3500亿元,实现逐年递增300亿元营收目标。

也就是说,公司2024~2027年的年增长率考核目标分别为13%、11.5%、10.3%、9.4%,五年后营收要突破3500亿元。

从立讯精密披露的财报来看,其2022年前三季度实现营收约1453亿元,同比增长79.3%;2021年全年实现营业收入1539亿元,同比增长66.43%。记者注意到,拉长时间周期来看,立讯精密过去五年的年营收增速都不低,仅2020年营收增速为47.95%,其余年份营收增速都在55%以上。

以此来看,对于过往年营收增速一直不低的立讯精密而言,要达成激励计划所要求的营收增长目标,似乎不是什么难事。

此外,此次立讯精密设下的营收增速目标也普遍低于机构给出的业绩预测。从各大券商机构给出的预测来看,机构普遍预计公司2024年营收便可突破3000亿元。

当下,立讯精密主要业务产品包括电脑互联产品及精密组件、汽车互联产品及精密组件、通讯互联产品及精密组件、消费性电子及其他连接器及其他业务,其中,消费性电子业务营收占大头,且深度绑定苹果公司。对于公司未来5年营收增长将靠哪些业务拉动,以及为何仅设置营收考核目标等问题,记者通过发邮件等方式联系采访立讯精密方面,但截至发稿未获回复。

“立讯精密未来实际盈利能力有望高于考核目标下的业绩水准。”东亚前海证券分析师彭琦在研报中预测,由于公司的iPhone组装业务以投资收益形式体现,未体现在营收考核目标中,因此考核指标未能反映公司全部的增长潜力。同时,随着汽车、通信、元宇宙(除大客户外)等业务的加速增长,公司实际收入增长有望超过考核目标下的计划增速。

不过,在沈萌看来,立讯精密只是为了给市场传递信心,可能也会面临一些挑战。

立讯精密在公告中表示,未来五年的行权业绩指标是综合考虑了公司的经营环境、经营状况、发展规划等相关因素,业绩指标设定合理、可测。对激励对象而言,业绩指标明确,同时具有一定的挑战性;对公司而言,业绩指标的设定能够促进激励对象努力尽职工作,提升上市公司的业绩表现。

汽车业务拉动效果仍需观察

根据立讯精密的公告,若授权日在2022年12月,则公司预计股份支付费用总计16.6亿元,将于2022~2027年分6期摊销,分别为0.55亿元、6.4亿元、4.3亿元、2.9亿元、1.7亿元、0.8亿元,其中,2023年为股票期权摊销成本最高的年份,金额高达6.42亿元,并非小数目。而2021年,立讯精密实现净利润为78.21亿元,该年份的摊销额占净利润比重约8%,摊销成本并不低。

“2022~2027年的摊销费用叠加2018年、2019年、2021年三期方案的存量,公司在2022~2027年的激励摊销费用合计达到4.29亿元、8.68亿元、5.54亿元、3.59亿元、2.07亿元、0.78亿元,尤其给2023年、2024年归母净利润带来不小额外摊薄。”鄢凡认为,虽然激励摊销费用大幅增加,但有助于锁定关键人才,助力公司长线发展,立讯精密也依然能消化较大幅度激励摊销费用。

立讯精密方面坦言,本激励计划的股权激励成本在公司经常性损益中列支,股权激励成本的摊销对本激励计划有效期内公司各年度净利润有所影响,但是不会影响公司现金流和直接减少公司净资产,且若考虑到股权激励计划将有效促进公司发展,激励计划带来的公司业绩提升将远高于因其带来的费用增加。

彭琦认为,若本次计划授予的1.7亿份股权期权全部行权,预计可募集金额约52亿元(2021年经营性净现金流净额73亿元),将全部用于补充公司流动资金,同时公司拟募集135亿元的定向增发申请已于11月8日获得证监会批准,资金的募集和现金流的补充有助于保障公司现阶段业务的快速扩张。

彭琦指出,大客户对供应链要求越来越高,汽车连接器和域控制器等相关业务也在开始加速,吸引和保留核心人才对公司来讲非常重要,在目前时点做大规模股权激励具有重要意义。

同时,由于苹果业务过于集中,立讯精密也在加码非果链业务的布局,如斥资100亿元收购奇瑞控股19.9%股权,是对汽车业务的一个重大布局,不过业务收效仍需较长的时间。

在今年10月底的投资者交流会上,立讯精密董事长王来春谈到汽车业务拉动效果时曾表示,“立讯精密当前在汽车业务的发展阶段与我们2015~2017年在消费电子产业布局的发展阶段相似,汽车业务至少未来5年有部分产品正在潜伏期,有部分产品正要爆发,还有部分产品在不断地成长。按照公司目前在汽车产业投入和布局的状况来看,预计对公司贡献的拉动效果可以看到2035年。”

值得注意的是,立讯精密此次推出股权激励计划草案的时间恰好在市场传出立讯精密有望接手歌尔股份失去的苹果AirPods Pro2订单,并成为Air-Pods Pro2的独家组装厂商的时间节点上,不过这一“利好”传言似乎也未对立讯精密有较好的资本市场提振作用。

有业内人士指出,在这一节点推出激励计划,给予较高的行权条件,颇有给市场吃“定心丸”的意味。

来源:中国经营报

声明:发布此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本平台联系,我们将及时更正、删除,谢谢。