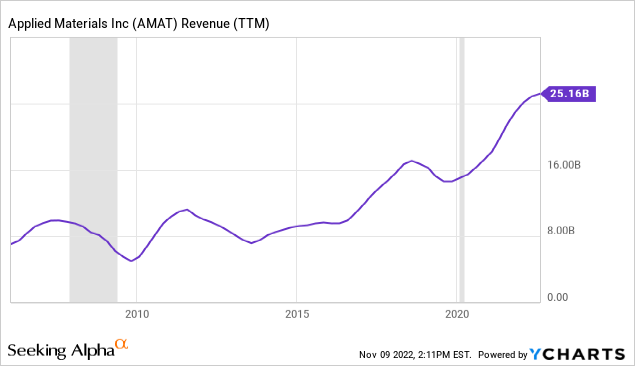

在这个下行周期中,我已经有几只与半导体相关的股票达到了我在文章中提前分享的买入价格,比如Advanced Micro Devices(AMD)和Micron(MU),本文将采用与这些股票类似的形式。由于我通常以相当便宜的价格为目标,我发现读者通常在这类股票远远脱离高点后更容易接受我的文章。 Data by YCharts 应用材料公司目前的交易价格距离高点有-40%到-50%,所以现在似乎是一个相当好的时机来分享我的操作过程。

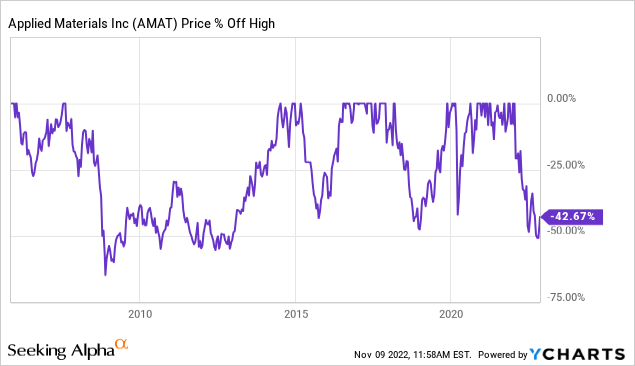

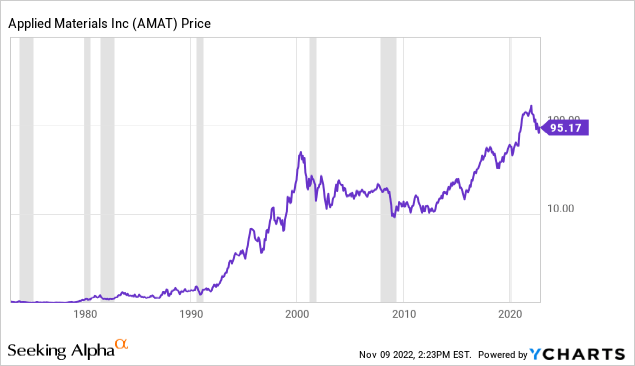

接下来,我将研究应用材料公司的历史价格周期性,以帮助指导该股票的潜在购买价格。虽然模式不能提供一个完美的未来地图,但它们至少提供了相当好的指引,在2-5年的过程中产生良好的中期回报的可能性很大。 Data by YCharts 以上我们可以看到,从历史上看,价格一直有很深的周期性,通常从高点下跌-60%到-85%,然后及时恢复。这种及时恢复模式的一个例外是2000年的泡沫,花了大约16年才恢复。 尽管我们最近的上升周期非常大,但我认为自2015年左右以来,我们仍然处于更多的行业世俗增长趋势中,而且2021年的价格并不像2000年那么疯狂,所以我将发布另一张从2005年开始的下跌图,以便我们可以看到2000年泡沫后的更多近期下跌。 Data by YCharts 我们从应用材料公司最近的价格模式中看到的是,在非衰退的下跌周期中,股价从高点下跌-40%到-50%。我们有三个案例,在2015年、2018年和2020年,它都是这样做的。在当前的周期中,它已经跌了那么多。 但在2008年和2009年更严重的经济衰退期间,价格从2007年的高点下跌了约-65%。以这些最近的跌幅为指导,我认为可以说我们可以预期该股在下行周期中下跌-45%至-65%,如果下行周期与经济衰退同时发生,它将更接近范围的更深一端。 我对深周期的投资方法试图找到历史模式,然后假设它们会大致重复。然而,我确实检查了几件事情,以查看是否有明显的迹象表明这次的周期真的可能不同,不会重复。我把这些检查称为 "减值测试",通常采取问题的形式。在下一节中,我将对应用材料公司股票进行这一系列的测试。

05

减值测试

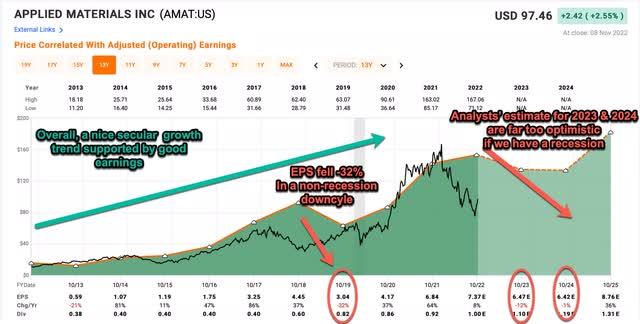

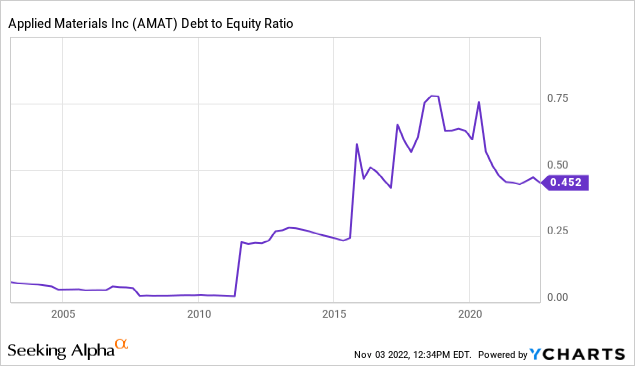

这个周期性高峰期的收入是否比上一个高峰期高? Data by YCharts 应用材料公司的收入在每个周期都达到越来越高的峰值,包括当前的周期。这实际上正是我们希望看到的高质量的周期性业务。 该业务会不会有一个隐藏的致命缺陷? 由于根据定义,商业模式中的致命缺陷是 "隐藏的",不容易被发现,所以我的测试标准是有关的周期性企业是否经历了两个完整的商业周期,因为通常情况下,经济衰退是缺陷暴露的地方,有时企业可以在一次经济衰退中幸运地避免麻烦,但在下一次经济衰退中,缺陷最终会追上他们。 应用材料公司已经找到了一种方法,即使在业务基本面较弱的情况下也能生存很长时间,所以我并不真正担心这个问题。 对其核心业务是否存在明显的破坏性威胁? 我不认为该业务有超出正常周期性的明显威胁。 是否经历了最近的超级周期? 一般来说,我认为更广泛的市场肯定可以在2021年底经历一个类似2000年的超级周期性高峰。这可能会给像我这样衡量从峰值价格下跌的策略带来问题,因为如果峰值价格高得离谱,那么一只股票可能从高点下跌-65%或更多,但仍然不完全是一个好价值。 我没有一个明确的方法来识别超级周期。这是一种 "当我看到它时,我就知道它 "的事情。但我快速检查的方法是看长期历史价格图表的对数版本。超级周期往往在这些图表上显示得很好,不会像普通的长期价格图表那样出现很多假阳性现象。 Data by YCharts 对于一个周期性较弱的股票,使用这个图表的对数版本通常会将非常长期的价格变动平滑化很多,所以上图中存在非常明显的周期这一事实应该让你知道这是一个非常有周期性的股票。 从1990年到2000年,我们知道那是一个超级周期,而从2014年到2021年这段时间当然有一些相似之处。然而,从1998年到2000年的井喷式顶部更陡峭,更极端,也更少受到商业基本面的支持。 因此,我对当前的上升周期的解释是,它肯定是一个非常大的上升周期的一部分,但没有2000年的超级周期那么大。作为参考,最初的价格从2000年的峰值下跌约为-80%。 我预计这次股价不会跌那么多,因为这次的基本面和长期增长基础更好,而且峰值也没有那么极端。 FAST Graphs 我试着在上图中总结了这些横流。总体而言,自2013年以来,应用材料公司的盈利处于良好的长期增长趋势。但是他们在2019年下降了-32%,尽管当时我们没有经济衰退。现在,分析师们预计未来两年的EPS将下降。 然而,这些预期下降的水平远远没有达到我们在实际经济衰退期间应该预期的水平。根据历史,预期的EPS下降大约在-60%到-80%之间是一个合理的预期。(回顾一下,2009年的跌幅超过了-100%)。 把所有这些放在一起,如果我们在2023年出现经济衰退,这是我现在的基本情况,我认为我们可能应该期望应用材料公司的价格从高点下跌-65%到-75%,这将是在2000年和2008/9年下跌的幅度之间。 与以前的周期相比,该公司的债务与权益的比例如何? Data by YCharts 由于这种投资方法背后的一个假设是,历史可能会大致重复,通常我所寻找的是使这个周期足够不同,以至于复苏可能受到阻碍的原因。有时过度的债务会阻止或减缓全面复苏,所以我喜欢将其与以前的周期进行比较。 通常我所寻找的是:1)债务与资产的比例是否高于上一个周期;2)是否超过1?在应用材料公司的案例中,债务与权益的比例确实较高,但它比1低得多,而且也在向好的方向发展。因此,这不是我会过于担心和阻止我购买股票的事情。 在过去,价格的下跌是否足以产生阿尔法? 鉴于目前的周期与过去的深度衰退周期相比,我已经将这只股票的预期买入价设定为从高点下跌-65%时买入。所以,我在这一节要做的是,回过头来研究一下,如果我在那个时候买入,并持有到该股再次全面恢复到历史新高,我的回报与标准普尔500指数相比会是什么样子。我将与2000年和2008年的下跌周期进行比较。

Data by YCharts 投资者如果在2000年超级周期性高峰期下跌-65%后买入应用材料公司,那么在2000年1月12日买入,按总回报率计算,可以在2017年中期获得185%的回报目标。 虽然应用材料公司在这段时间内大部分时间表现不佳,但实际上它最终会略微超过标准普尔500指数,但它只能产生+6.64%的年回报。我更喜欢这类周期性投资在5年内恢复,而且年化回报率绝对至少要达到15%。 因此,如果你认为我们刚刚经历了一个类似于2000年的超级周期,那么你可能想争取一个更深的买入价,而不是从最近的高点上下跌65%。 实际上,我认为2000年是一个比我们刚刚经历的泡沫更糟糕的泡沫,所以我的目标仍然是在高点的-65%处买入。现在让我们看看2008/9年的结果会如何。 Data by YCharts 从2007年的高点衡量,应用材料公司将在2008年11月20日成为一个买点,直到2014年4月,或5.5年,才恢复到经济衰退前的高点。在此期间,该股最终的表现与标准普尔500指数差不多,但年回报率将超过20%,这是我更希望看到的投资。 总的来说,在这只股票离高点-65%时买入的历史回报告诉我,我可能不想比这更早地购买。当然,对于他们的产品来说,我们现在处于一个更好的世俗牛市,但我们也正处于一个相当大的上升周期中。 如果我打算买这样一只深度周期性的股票,我希望能得到很好的回报。如果我买入的时间早于其高点的65%,我就会觉得风险/回报不合适,即使有很大的机会它不会跌那么多。

根据环洋市场咨询(Global Info Research)项目团队最新调研,预计2030年全球无人机锂电池产值达到2457百万美元,2024-2030年期间年复合增长率CAGR为9.6%。 无人机锂电池是无人机动力系统中存储并释放能量的部分。无人机使用的动力电池,大多数是锂聚合物电池,相较其他电池,锂聚合物电池具有较高的能量密度,较长寿命,同时也具有良好的放电特性和安全性。 全球无人机锂电池核心厂商有宁德新能源科技、欣旺达、鹏辉能源、深圳格瑞普和EaglePicher等,前五大厂商占有全球

根据Global Info Research项目团队最新调研,预计2030年全球封闭式电机产值达到1425百万美元,2024-2030年期间年复合增长率CAGR为3.4%。 封闭式电机是一种电动机,其外壳设计为密闭结构,通常用于要求较高的防护等级的应用场合。封闭式电机可以有效防止外部灰尘、水分和其他污染物进入内部,从而保护电机的内部组件,延长其使用寿命。 环洋市场咨询机构出版的调研分析报告【全球封闭式电机行业总体规模、主要厂商及IPO上市调研报告,2025-2031】研究全球封闭式电机总体规