最近新势力的销量排行榜又发生巨大的变化,也出现了不少谈论蔚来,理想,小鹏的各种问题的文章和视频,当然颇有事后诸葛亮的意味。但新势力当前的种种困惑也透露了他们的可持续性,有待提升。

另外当前智能汽车的发展阶段,犹如最早一波电动车,更早之前的国产山寨汽车市场时期,变量还非常大,淘汰一波,榜单翻天覆地也是必然的。

而且当前传统汽车公司方面,也是各种升级转型。最近雷诺启动了其另一改革,其目标是成为下一代汽车公司。将其电动汽车和软件业务拆分为一个名为 Ampere 的专门新业务,新公司Ampere 视为雷诺的另一公司实体,称它正在创造“第一个从 OEM 中诞生的纯电动汽车和软件玩家”。该公司计划从 2023 年下半年开始在巴黎证券交易所上市。

那么传统巨头们反杀入新势力,他们的转型思考,或许能给我们新势力,想转型企业一些启发和思考。

所以本文基于雷诺发布的Ampere战略分享下:

他要干什么?有什么目标?

技术侧重点方案和策略是什么?

希望能给国内新势力,传统转型,软件定义汽车一些信息和思考。

雷诺Ampere想要干什么?

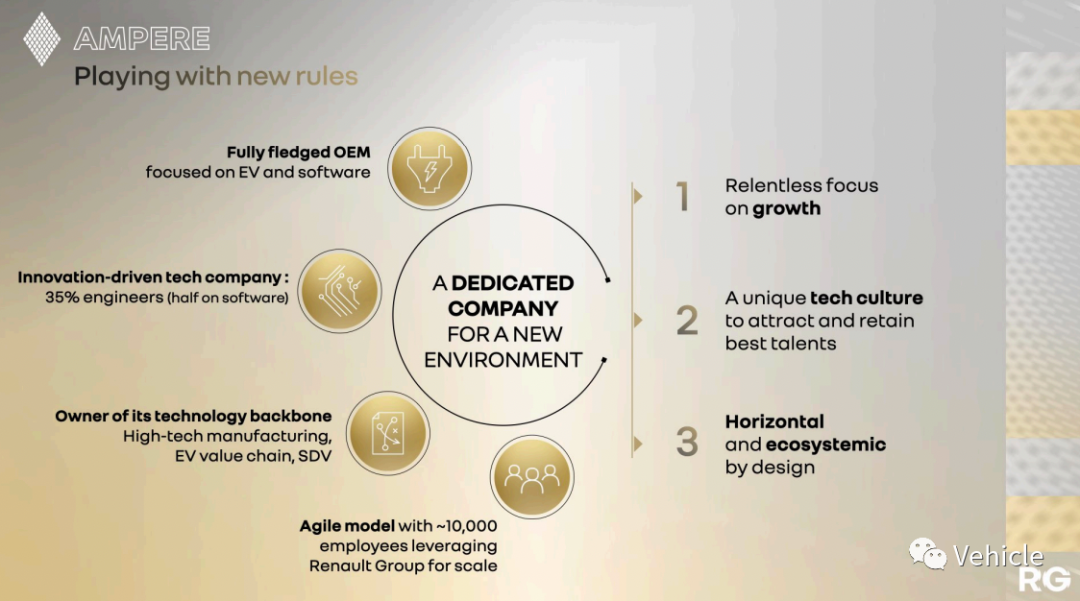

首先Ampere将会是脱胎于成熟主机厂的一个专注于电动车和软件,专门为新环境塑造的公司。一万名员工的敏捷模式通过与雷诺集团形成规模效应,其中35%为工程师其中一半从事软件方面工作,依托创新驱动的技术公司。公司拥有高科技制造,电动车供应链,软件定义汽车等技术支柱。

Ampere专注于智能电动车的增长业务,将以独特的技术文化吸引以及保留人才,垂直以及生态设计。

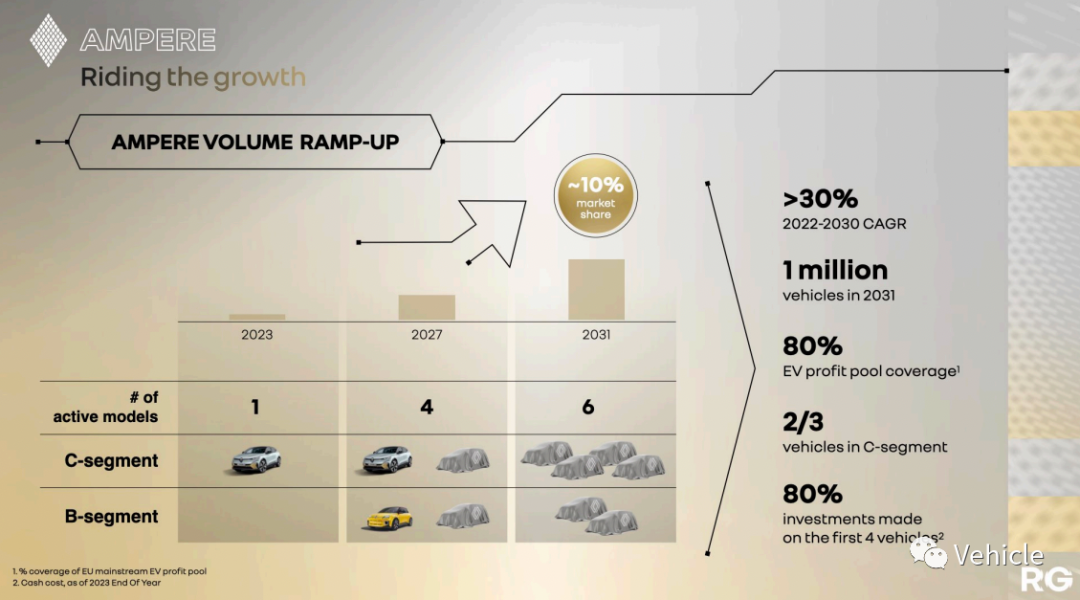

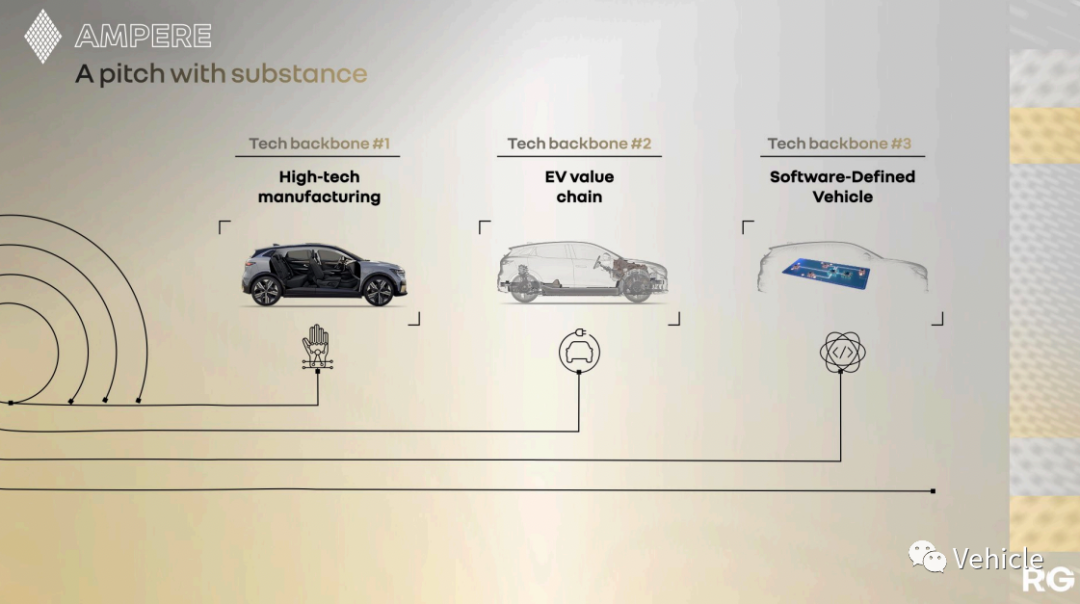

Ampere的目标是到2031年年销百万台,在欧洲市场占领10%的市场份额,占据80%电动车盈利池。主要产品会专注于B级和C级车市场,2/3 车型将在C级车。第一款车会在2023年上市,2024年总共4款车在售,2031年达到6款。雷诺号称其Ampere拥有传统车的稳健和早盈利的优势也拥有纯电玩家们敏捷,专注成长性高等特征。例如在传统方面,拥有技术支柱,成熟品牌,原有资源支持规模化;在纯电玩家方面,专注以及轻量化的运营,高增长性的故事。Ampere表示其公司80%的投资来自于前四款车,意思就是之后利润可能会丰厚。雷诺Ampere预示自己是带着财富的竞争,毕竟相对于新势力的一穷二白,没有积累和沉淀,更多的是摸索和碰壁。雷诺Ampere其技术方案和策略有如下三个积累和支柱优势:Ampere 的第一个支柱是在法国北部新建的 ElectriCity 生产中心,其Ampere,从成立的第一天起就有年产40万台的产能,未来拓展到62万台并且在雷诺集团的帮助下可以拓展到百万台产能。从 2025 年起,该中心将在不到 10 小时内生产出一辆汽车,显然这是针对于特斯拉的10小时。制造以及物流成本和东欧相当,西欧发达地区,很多追求制造成本的公司会把生产放到东欧。另外物流,其 80% 的供应商都在 300 公里范围内;其ElectriCity 生产中心可以在1000公里内抵达2/3的欧洲市场。

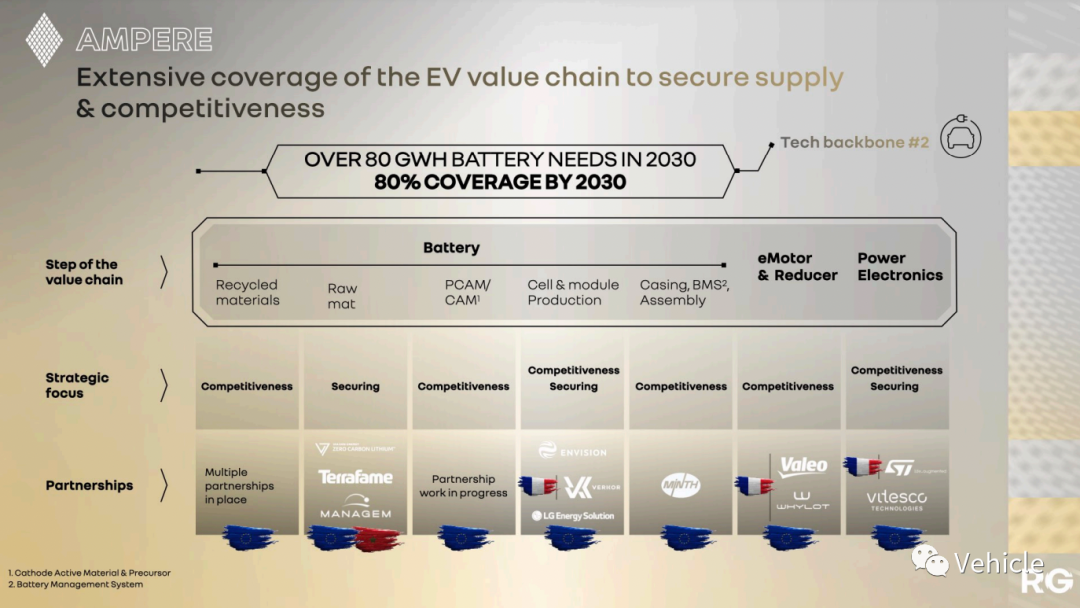

Ampere 的第二个支柱是其欧洲合作伙伴公司的供应链网络,它将加强其生产过程的可持续性并加强对成本的控制。该公司表示,它将利用该网络获得 2030 年将生产的电动汽车所需的 80GWh 电池容量。

在三电方面:

电池,与多家合作伙伴进行可回收材料,原材料方面,与新技术零碳锂,芬采矿公司Terrafame,摩洛哥最大矿业公司Managem建立供应链合作关系;正极材料前驱体(PCAM)、正极活性材料(CAM)合作伙伴正在进行中;电芯以及模组的生产,与中国远景能源,法国电池初创公司Verkor,LG电池合作;壳体以及,电池管理系统和装配交给敏实集团。

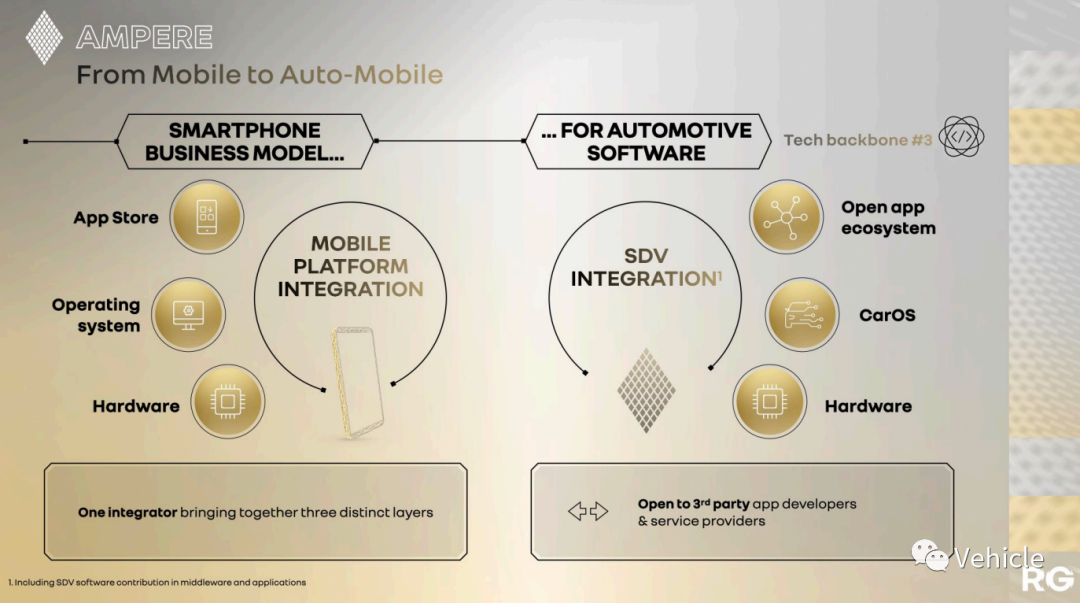

动力功率半导体,采用意法半导体,大陆的纬湃科技(Vitesco Technologies)。Ampere 的第三个支柱是,软件定义汽车。雷诺将其视为整个行业的未来。其目的是生产在整个生命周期内可升级的汽车,可以向用户学习并与主机厂保持密切联系,从而带来新的收入来源。雷诺参照类比手机的商业模式,手机平台整合应用程序,操作系统,硬件三层商业模式。而软件定义汽车类似,其核心板块分为以下三大部分:- 汽车操作系统(广义的系统包括中间件以及相关程序)。

- 计算平台,这个主要跟随芯片平台策略,雷诺Ampere将采用高通的芯片平台,了解高通的芯片平台点击《高通的智能汽车能否重续其手机神话?》

- 汽车服务驱动软件,这个雷诺Ampere将采取内部进行架构开发,整合以及验证,这个思路应该和奔驰的OS以及大众VW OS类似。

- 终端应用程序,这个包括了座舱内的功能,车载服务以及App。雷诺Ampere将紧跟高通的生态(这一点其实当前新势力在智能座舱方面其实本质都是紧跟高通生态例如我之前文章《理想L9的智能座舱,驾驶技术以及供应链》讲到),另外就是利用谷歌的生态以及其他开放的生态,例如国内的阿里,百度生态等。

- 云平台,包括了数字重生,软件开发套件等,这个雷诺Ampere将采用谷歌云平台,目前这块业务在国内应该是挺火,市场容量很大,切换也是大工程长期业务。

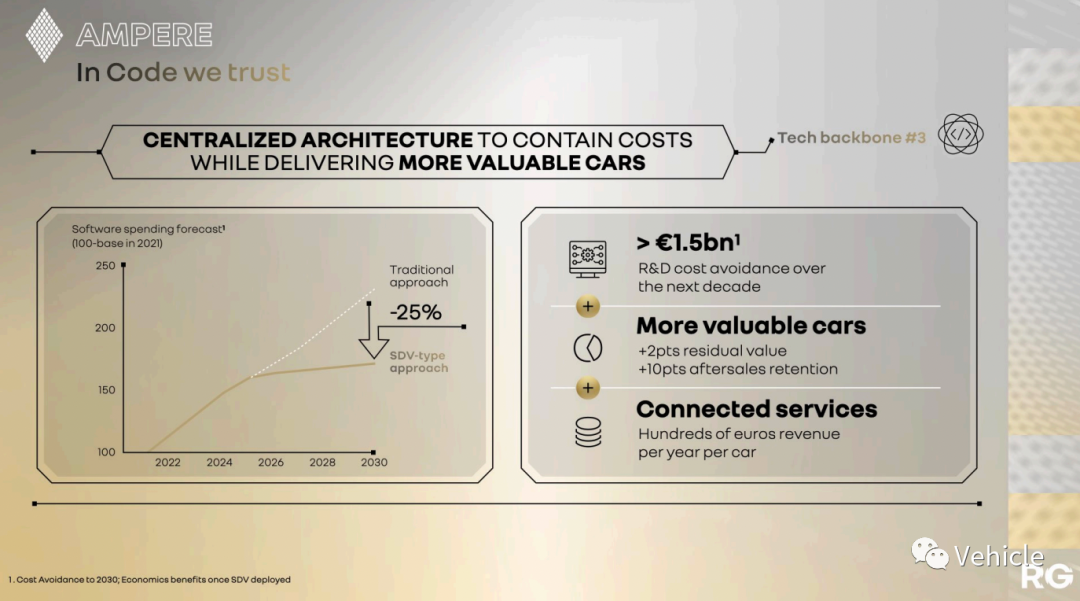

雷诺Ampere的软件定义汽车方案,显然是整合,然后抓住汽车底层软件架构开发和验证的方式,其实我挺赞同这个方式,记得大众现任CEO奥利佛·奥博穆(Oliver Blume)也在公共场合表示过,对于软件定义汽车的供应链,犹如汽车的车轮,汽车工业没有必要重新研发轮胎,也就是说,软件定义汽车的技术链条和互联网科技一样,可以整合利用现有互联网科技。雷诺Ampere表示其软件定义汽车方案的中央化的架构可以管控成本同时交付更有价值的汽车。其软件投资从2021年到2025年为快速增长期,到2025年大概为1.6亿欧元的年开支(原图中单位应该是million百万,大众发布的数据2022年第一季度其软件开支将近10亿欧元),未来维持在年开支1.6亿欧元左右。而如果不采取这种方式,或许也就是传统的内部开发,那么软件开支会一直直线增长。通过软件定义汽车的模式,雷诺Ampere的汽车可以增加2%的二手车辆残值,可以为雷诺增加10%的售后服务业务。另外可以增加每年每台车数百欧元的网联服务收入。本文主要分享的是传统主机厂对于软件定义汽车的技术以及供应链思考,因为对于他们来讲,新势力的产生都是由于新技术应用,新标签的加入,而掌握新技术的供应链相当于攻克最大的难关。当然对于新势力来看困难点不但有技术供应链的策略,还有产品规划以及定义的挑战,更有品牌建设和维护等难点。

所以,当各种老势力的猛然醒悟而转型的时候,留给新势力的挑战也会越来越大。

加入我们的知识星球Vehicle 可以下载公众号海量参考资料包含以上参考资料。。

- 雷诺集团的电动化战略-eWays ElectroPop

- 从2022 CES 看Mobileye 自动驾驶产品技术以及战略(谁说算力是唯一标准)

- 从大众,福特撤资L4自动驾驶Argo AI看智能驾驶落地路线