2022年10月7日,美国商务部产业安全局(BIS)宣布了一系列在《出口管理条例》下针对中国的出口管制新规,新规指向性明显,意在限制中国的先进计算芯片和超级计算机的发展,并打击中国半导体行业。

BIS这项新的半导体出口限制政策,涉及18nm制程DRAM、128层NAND Flash存储芯片、16/14nm逻辑芯片的中国本土制造企业将受到影响,成熟制程28nm及以上的中国本土制造企业则暂无影响。

目前中国大陆晶圆产能以成熟制程为主,因此CINNO Research认为,未来整体晶圆产能增长趋势不变,但28nm以下晶圆产能增长受到一定影响,原有的先进制程扩产、建厂计划或将重新评估,产能增长趋势恐放缓。

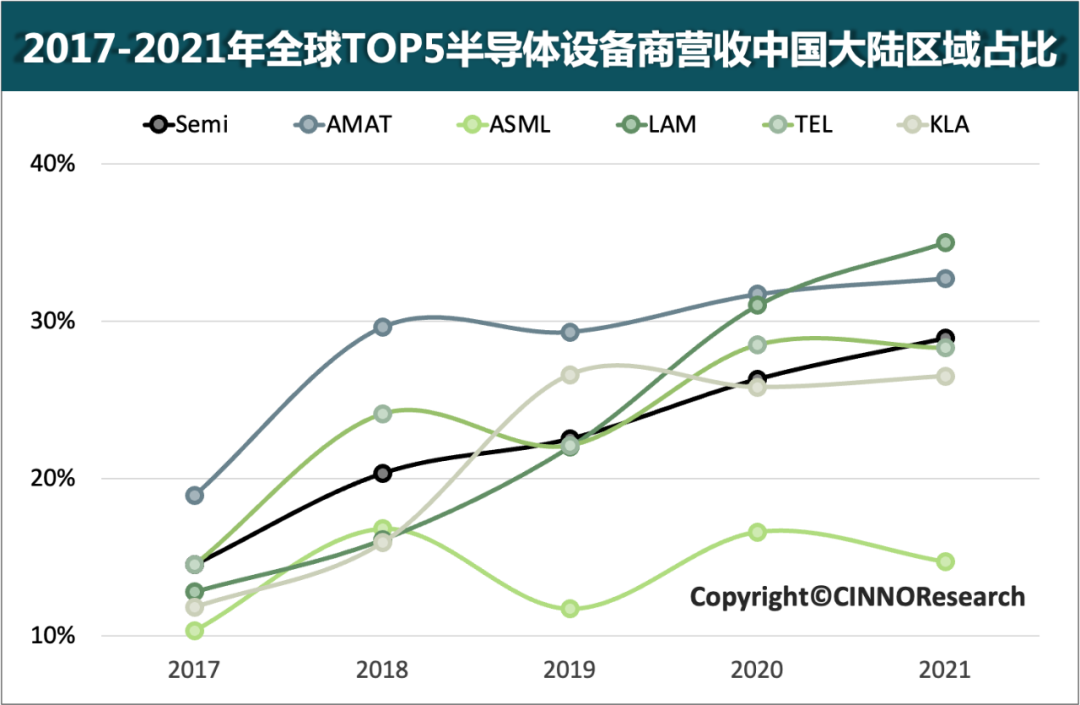

近年来,中国大陆晶圆厂持续增加资本支出扩充产能,全球各半导体设备商在中国区的营收持续增长,根据CINNO Research统计数据,全球TOP5半导体设备商的中国区营收比例在2017年约15%,到2021年已增长至29%。

全球TOP5半导体设备商,AMAT(美国)、ASML(荷兰)、LAM(美国)、TEL(日本)、KLA(美国),2021年的区域营收中,除ASML外,其余四家设备商的中国大陆区域营收均排名首位,且占比超过25%。

图示:2017-2021年全球TOP5半导体设备商营收中国大陆区域占比

在中国大陆半导体市场,光刻、沉积、刻蚀、离子注入、抛光和量测/缺陷检测领域的设备有一半以上仍由美国/荷兰设备商供应,特别是在先进工艺制程几乎全部依赖境外设备,而这六种设备也将成为BIS新政后,影响中国大陆半导体先进工厂发展的主要设备。

BIS新政发行后,全球半导体行业一片哗然,然而对中国大陆本土设备商而言,此次新政后对先进技术的设备虽具挑战,却也不失为一次机遇。

BIS对出口限制政策的执行是否会有变化也未可知,但无论是现行的内资晶圆厂无豁免期并且限制政策阶段性执行,还是局势好转内资/外资晶圆厂均有限制的豁免期,更或者此限制政策持续执行且无豁免期,都期待本土设备商在动荡的大潮中找准定位,夯实技术基础,积极拓展适合自己的发展之路。

季度全球半导体装备行业市场分析报告(大纲)

一、全球半导体装备企业市场规模分析(Top10)

二、中国大陆半导体装备行业市场投资情况分析

1. 中国大陆半导体装备行业季度投资规模分析

2. 中国大陆半导体装备行业季度投资区域分析

3. 中国大陆半导体装备行业季度投资分布分析

三、全球半导体装备行业新技术发展洞察

1. 全球半导体装备行业细分领域新技术趋势洞察

2. 中国大陆半导体装备行业细分领域技术发展洞察

四、全球半导体行业装备产业最新动态

媒体关系:

市场部经理 Cherry Zeng

TEL:(+86)186-2523-4072

Email:CherryZeng@cinno.com.cn

商务合作:

市场部总监 Ann Bao

TEL:(+86)189-6479-8590

Email:AnnBao@cinno.com.cn

产业咨询:

销售部副总 Venia Yang

TEL:(+86)137-7184-0168

Email:VeniaYang@cinno.com.cn

推荐阅读

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。