11月2日,美国射频解决方案龙头企业Qorvo宣布与SK Siltron的美国子公司SK Siltron CSS敲定了一项SiC衬底和外延片多年供货协议。

据了解,SK Siltron CSS本是杜邦的SiC事业部,于2019年被韩国SK集团旗下SK Siltron收购,成为后者在美国的子公司,主要向半导体制造商提供化合物半导体晶圆解决方案。

去年,SK Siltron CSS连续追加在美国的投资,先于7月宣布三年投资3亿美金的计划:拟在密歇根州湾县创造150个高薪、技术性工作岗位,并在未来三年提供电动汽车先进材料的制造和研发能力;后于11月公布6亿美金投资计划:拟扩大在美国的晶圆产线,目的是满足电动汽车对SiC晶圆日益增长的需求。

而Qorvo是移动应用、基础设施、航天航空、国防应用中射频解决方案的领先供应商。2021年11月通过收购SiC半导体供应商UnitedSiC切入SiC赛道,旨在电动汽车、工业电源控制、可再生能源和数据中心电源系统等高成长性电力电子市场占据一席之地。

UnitedSiC的主要产品包括SiC FET、JFET和肖特基二极管器件。并购完成后,Qorvo便于今年2月推出了集成智能电机控制器和高效SiC FET的电源解决方案,很快又于5月推出推出新一代 1200V SiC FET系列,也就是其UF4C/SC系列 1200V第四代SiC FET。

据称,该产品以出色的导通电阻特性为特点,非常适用于主流的800V总线架构,而这种架构常见于电动汽车车载充电器、工业电池充电器、工业电源、DC/DC 太阳能逆变器、焊接机、不间断电源和感应加热等应用。

可以看到,无论是SK Siltron CSS,还是Qorvo,都想要抢抓车用SiC市场的商机和红利。双方通过长期供货协议绑定,能够达成双赢的效果,在SiC车用市场获得更大的主动权。对于本次协议的签订,Qorvo就表示将提升美国国内半导体供应链的弹性,也将进一步满足应用市场对SiC不断增长的需求,尤其是汽车市场。

SiC在处理高功率、热传导等方面的能力高于传统Si材料,已被广泛证实能够节省汽车的能耗、提高系统效率,并且可更加高效地将电能从电池转移至发动机,增加5-10%的续航里程。在全球能源危机背景下,SiC成为汽车电气化的重要推力,将助节能减排一臂之力。

从最近的Wolfspeed与捷豹路虎到Qorvo与SK Siltron CSS,近期SiC车用合同订单连续不断,表明车用SiC领域发展的火热,也意味着这个产业正在逐渐成熟。实际上,近两年来,汽车应用领域的SiC之争”一直都非常激烈,扩产不断,收购并购案四起,强强联合案频现·······在客观环境高度不稳定的背景下,汽车SiC领域呈现出了很强的逆风而上之势。

SK Siltron:年内布局三代半动态连连

日前,SK siltron与IQE达成战略合作协议,专注于化合物半导体产品的研发及商业化。

IQE和SK siltron将专注于开发和提供碳化硅基 (SiC) 氮化镓 (GaN) 创新外延片,用于无线通信市场的射频应用,以及硅基氮化镓在一系列市场中的电力电子应用,这些氮化镓器件市场总额可达数十亿美元,预计在消费、电信和汽车应用方面会有强劲增长。

今年以来,SK siltron动态连连。

3月,SK siltron在美国密歇根州贝城建设的SiC半导体晶圆工厂正式投入运营,韩媒表示年产量预计将在6万片晶圆左右。该晶圆厂将生产SiC晶圆的基材,即晶锭和衬底,6英寸SiC衬底是主要产品。

9月,SK Siltron计划与RFHIC和Yes Power Technix成立一家合资企业,开发碳化硅(SiC)和氮化镓(GaN)半导体。该计划正在等待SK集团控股公司SK Inc.的批准。

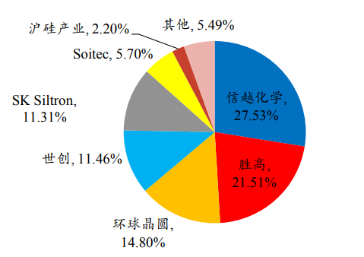

SK siltron是韩国SK集团旗下韩国唯一的半导体晶圆制造商,是当前全球第五大硅晶圆厂商,SEMI数据显示,SK Siltron全球市占率约11.31%。目前,该公司在韩国、美国生产SiC晶圆,也在开发GaN晶圆。此前,SK集团曾宣布,计划在SiC半导体晶圆业务上投资7000亿韩元(约合人民币38.22亿元)。

数据源于SEMI,图源于开源证券

随着以新能源车为代表的下游需求激增,SiC和GaN等第三代化合物半导体逐渐成为各家厂商的必争之地。除部分第三代半导体晶圆龙头企业(如wolfspeed、II-IV、天岳先进等),传统大硅片龙头厂商仍在积极布局。(更多可见大硅片龙头发力第三代半导体晶圆片)

来源:全球半导体观察等

2021年半导体行业迎来超级景气周期,硅片需求持续旺盛,全球半导体硅片出货面积达142亿平方英寸,同比增长14%,市场规模达140亿美元。硅片行业高度集中,5大厂商(信越、Sumco、Siltronic、环球晶圆、SK Siltron)市场份额接近90%。

受益于产业链转移,2021年中国国内半导体材料销售额近120亿美元,同比增长22%,半导体材料产业迎来新一轮上升周期,大硅片占据重要份额。国内代表性企业沪硅产业、立昂微、中环、中欣晶圆、奕斯伟、鑫晶等纷纷扩充200mm与300mm硅片产能。2022年上半年市场火热,龙头企业的200mm硅片产能利用率高,300mm硅片产品的销量增长显著。

自动驾驶、AI等新兴产业将给半导体及大硅片带来哪些机遇?全球经济的不确定性,如何影响半导体硅片需求变化?美国芯片法案对国内半导体产业链将有哪些影响?企业该如何未雨绸缪,应对新一轮的机遇与挑战?

第五届中国半导体大硅片论坛将于2022年11月18日在苏州召开。

会议由亚化咨询主办,多家领先大硅片企业和相关材料、设备商参与。重点探讨新形势下全球与中国半导体大硅片市场格局,大硅片项目规划与建设进展,供需与价格趋势,制造技术与关键材料、设备,以及电子级多晶硅最新进展等议题。

最新日程:

第五届中国半导体大硅片论坛2022-会议日程 |

11月18日,苏州 |

锐意进取满帆前行的国产大硅片 ——上海新傲科技股份有限公司(已定) |

轻掺硅片的生产及应用 ——上海超硅半导体有限公司(已定) |

12吋CIS用硅片的特点简介 ——杭州中欣晶圆半导体股份有限公司(已定) |

电子级硅料的生产与国产化现状 ——青海黄河上游水电开发有限责任公司(已定) |

美国芯片法案与四方联盟(Chip4)对中国大陆芯片发展的影响 ——罗仕洲博士 欢芯鼓伍创始人(已定) |

全球电子级多晶硅市场及供应格局 ——江苏鑫华半导体材料科技有限公司(已定) |

硅基材料无机元素分析新进展 ——安捷伦科技有限公司(已定) |

主题待定 ——梅特勒托利多科技(中国)有限公司(已定) |

全球大硅片供需与竞争格局 ——寰球晶圆股份有限公司(邀请中) |

中国半导体级单晶炉市场与国产化情况 ——浙江晶盛机电股份有限公司(邀请中) |

新形势下中国集成电路与大硅片产业趋势 ——天津中环领先材料技术有限公司(邀请中) |

8英寸SiC衬底技术进展 ——山东天岳先进材料科技有限公司(邀请中) |

半导体级硅材料及部件生产技术 ——宁夏盾源聚芯半导体科技股份有限公司(邀请中) |

第五届中国半导体大硅片论坛2022的演讲征集已经开启!如果您有意向做演讲报告或赞助或参会,欢迎您与我们联系!

演讲主题包括但不限于:

1.新形势下中国集成电路与大硅片产业发展趋势

2.半导体行业市场对不同尺寸硅片需求

3.美国芯片法案对大硅片供应链的影响

4.中国大硅片最新项目规划与建设进展

5.已建成大硅片工厂生产运营经验

6.大硅片制造先进材料及设备

7.电子级多晶硅项目规划

8.硅外延片的市场供需及应用

9.单晶硅与大硅片先进制造工艺与技术

10.大硅片生产难点与解决方案

11.大硅片的质量控制及检测

亚化咨询重磅推出《中国半导体材料、晶圆厂、封测项目及设备中标、进口数据全家桶》。本数据库月度更新,以EXCEL表格的形式每月发送到客户指定邮箱。

中国大陆半导体大硅片项目表(月度更新)

中国大陆再生晶圆项目表(月度更新)

中国大陆8英寸晶圆厂项目表(月度更新)

中国大陆12英寸晶圆厂项目表(月度更新)

中国大陆半导体封测项目表(月度更新)

中国大陆电子特气项目表(月度更新)

中国大陆半导体湿电子化学品项目表(月度更新)

中国大陆晶圆厂当月设备中标数据表(月度更新)

中国大陆上月半导体前道设备进口数据表(月度更新)

中国大陆半导体大硅片项目地图(月度更新)

中国大陆8英寸晶圆厂项目地图(月度更新)

中国大陆12英寸晶圆厂项目地图(月度更新)

中国大陆半导体封测项目分布图(月度更新)

亚化半导体数据库月度更新,包含最新资讯+最新项目进展,给您展现更全面更深入的中国半导体领域发展现状。

如需了解或订阅亚化半导体数据全家桶及年度报告,欢迎您与我们联系: