本周有哪些值得关注的数据及榜单呢?

9月全球新能源汽车销量首次突破百万,Top20榜单中国品牌占比80%

据cleantechnica数据,2022年9月全球新能源车单月注册量同比增涨51%,首次突破100万辆达到104.02万辆。从地区上看,中国(63.6万)、韩国(1.7万)、日本(1.3万)及澳大利亚(8000)均创下销售记录。

细分占有率上看,插电混动车型(PHEV)在9月全体新能源车中表现最为突出,占整个汽车市场份额的17%,同比增长54%;电池电动车(BEV)的市场份额也达到13%,同比增长50%。此外,混动车型(HEV)的14%增长率也是自去年1月以来的最好表现。

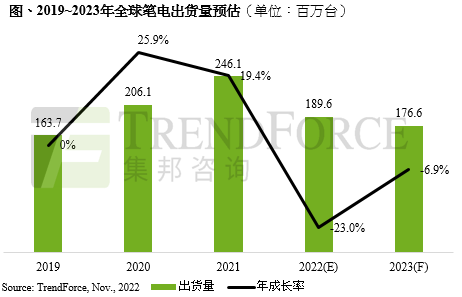

TrendForce 集邦:库存仍待去化,预估 2023 年全球笔记本电脑出货量仅 1.76 亿台

11 月 2 日消息,TrendForce 集邦咨询表示,2022 年第四季全球笔电出货量恐将下滑至 4,290 万台,环比下降 7.2%,同比下降高达 32.3%,低于疫情前同期水平;除此之外,市场需求受库存调节、俄乌冲突与高通胀等负面因素冲击,进而导致 2022 年笔电市场出货量再度下修至 1.89 亿台,同比下降 23%,且上、下半年出货比重 53:47,是近十年来首见头重脚轻的态势。

TrendForce 集邦咨询认为,待现阶段库存压力逐步回归健康水位后,明年第二季 Chromebook 可能是首波需求回温的产品,传统的周期性成长动能可望重返市场,出货量将较 2022 年的 1,444 万台小幅回升至 1,620 万台。

Canalys:Q3 全球云服务支出放缓至历史最低增速,亚马逊、微软、谷歌前三

11 月 2 日消息,Canalys 发布报告称,2022 年第三季度,全球云基础设施服务支出达 631 亿美元(约 4593.68 亿元人民币),同比增长 138 亿美元(约 1004.64 亿元人民币),年增长 28%。

报告指出,云服务支出的年增长率首次跌破 30%。2022 年第三季度,亚马逊云科技(AWS)、微软 Azure 和谷歌云仍然是前三大供应商,占全球云支出的 63%,合计增长 33%。

SA:到 2022 年底工业将成为物联网收入最大来源,占比 21%

11 月 2 日消息,Strategy Analytics 发布报告称,到 2022 年底,工业将成为物联网收入的最大来源,占全球物联网总收入的 21%,其次是汽车和安防,分别占 13% 和 12%。

报告指出,到 2030 年,工业(24%)和汽车(16%)将继续保持领先地位,其次是安防(12%),医疗保健(11%)和公用事业(10%)。

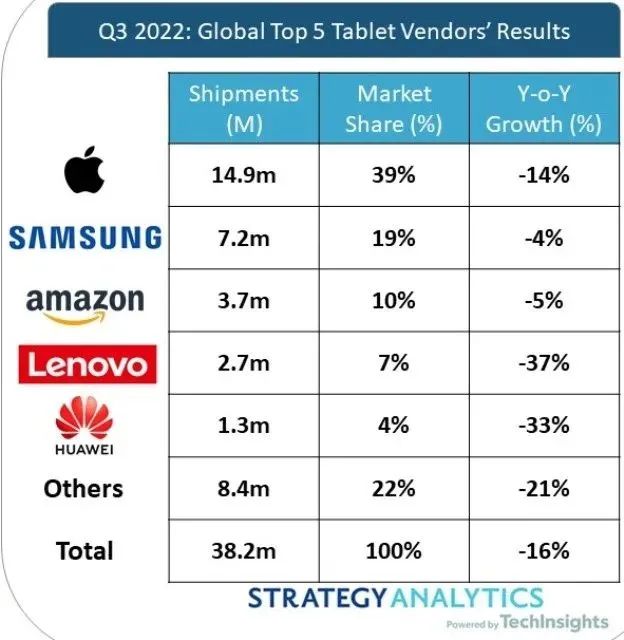

SA:三季度全球平板电脑出货量整体下跌 16%,苹果 iPad 遥遥领先

10 月 31 日消息,根据 Strategy Analytics 的数据,2022 年第三季度全球平板电脑市场的出货量下降了 16%,至 3820 万台。

其中,三星和亚马逊以更低跌幅排在前列。三星平板电脑 Q3 出货量 720 万台好于预期,同比仅下降 4%;由于 Prime Day 促销和更新的 7 英寸产品组合,亚马逊的表现也相对较好,出货量仅下降 5%,为 370 万台;此外,苹果出货量下降 14% 至 1490 万台,但其市场份额仍排在第一位,为 39%;联想出货量下降 37% 至 270 万台,市场份额为 7%;尽管华为出货量同比下降 33%,但其市场份额仍处于平板市场前五位,其三季度出货量为 130 万台。

SIA:9 月全球半导体销售额同比下降 3%,自 2020 年 1 月以来首次下滑

10 月 31 日消息,据国外媒体报道,当地时间周一,美国半导体行业协会(SIA)宣布,2022 年 9 月,全球半导体销售额环比下降 0.5%,同比下降 3%,这是自 2020 年 1 月以来首次下滑。

从地区来看,9 月份,美洲(4.8%)、日本(0.5%)和欧洲(0.1%)的半导体销售额环比增长,但亚太地区 / 其他地区(-2.9%)和中国(-3.0%)的半导体销售额环比下降;欧洲(12.4%)、美洲(11.5%)和日本(5.6%)的半导体销售同比增长,但亚太地区 / 其他地区(-7.7%)和中国(-14.4%)的半导体销售同比下降。

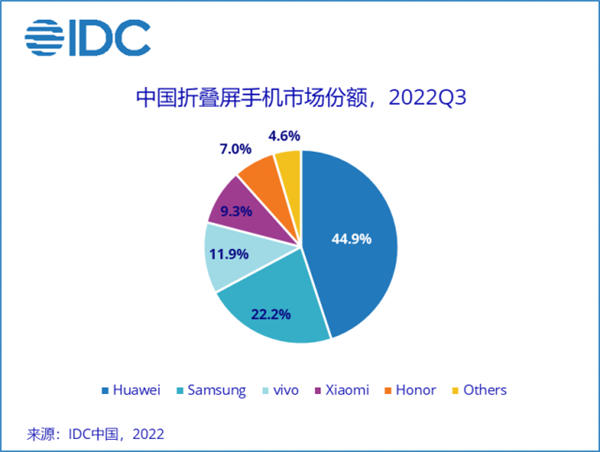

IDC:第三季度华为占据国内折叠屏手机第一 市场份额44.9%

来自IDC的最新统计显示,刚过去的三季度,华为以44.9%的份额牢牢占据国内折叠屏市场一哥位置。前五名中还有三星、vivo、小米以及荣耀,但即便是第二名三星,份额也不过华为的一半。

据悉,2022年第三季度,中国折叠屏产品出货量超过100万台,同比增幅约246%,创有史以来最大单季出货量。

工信部:2022 年前三季度全国规模以上电子信息制造业增加值同比增长 9.5%

10 月 31 日消息,据工信部网站发布,前三季度,我国电子信息制造业生产总体平稳,9 月份生产加快回升。

前三季度,全国规模以上电子信息制造业增加值同比增长 9.5%,增速分别超出工业、高技术制造业 5.6 和 1.0 个百分点。9 月份,规模以上电子信息制造业增加值同比增长 10.6%,较 8 月份上升 5.1 个百分点。

SEMI:三季度全球硅晶圆出货面积达 37.41 亿平方英寸,创下新纪录

10 月 30 日消息,国际半导体设备与材料协会(SEMI)最新数据显示,2022 年第三季度全球硅晶圆出货面积创下 37.41 亿平方英寸的新纪录,环比增长 1.0%,同比增长 2.5%。

SEMI 表示,尽管半导体行业面临宏观经济的影响,但硅晶圆的出货量比上一季度仍有增长。由于硅晶圆在更广泛的周期性行业中的作用至关重要,其仍然对长期增长充满信心。

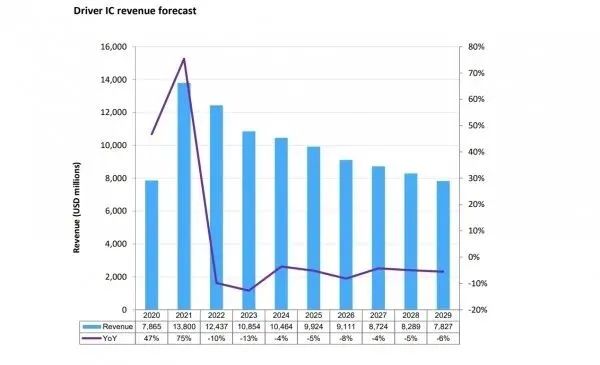

机构:显示驱动芯片市场总体规模或将连年萎缩

研究机构Omdia日前更新显示驱动芯片(DDI)市场追踪,预计市场总体规模将从2021年的138亿美元连续萎缩至2029年的78亿美元,与2020年市场体量相当。

根据该机构展望,中长期显示驱动市场或将呈现连年下行的态势,尽管出货量有望温和增长,但由于持续的供过于求,价格可能将进一步下跌,即便相对高附加值的OLED显示驱动芯片一枝独秀,也无法抵消LCD驱动芯片的萎缩,预计2023年市场规模将进一步缩水13%,其后2024到2029年均将处于负增长状态。

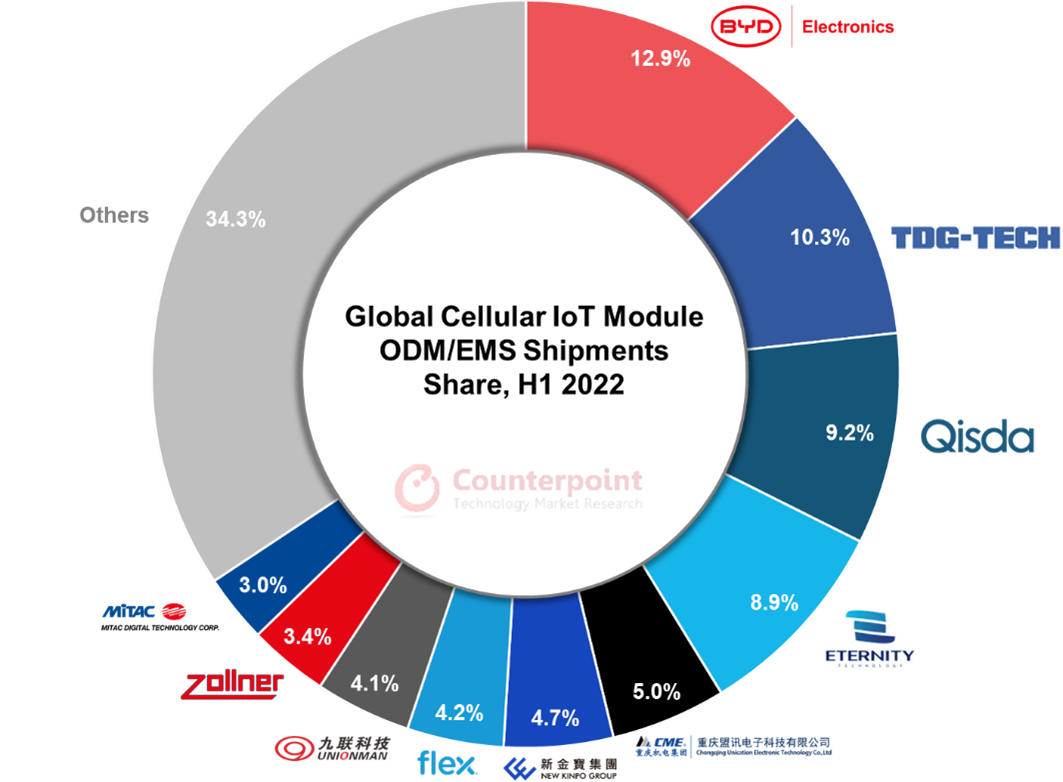

机构:蜂窝物联网模块外包制造快速增长,中国企业优势明显

研究机构Counterpoint数据显示,外包制造占2022年上半年全球蜂窝物联网模块总出货量的52.4%,其中,ODM厂商出货量上半年同比增长45%,其次是EMS厂商,出货量增速为30%。

2022年上半年,前10名ODM/EMS厂商占据了三分之二的蜂窝物联网模块外包制造份额,主要来自中国大陆和中国台湾地区,其中比亚迪电子、天通精电、佳世达市场份额位列前三。该机构高级分析师Ivan Lam表示:“过去几年,中国领先的模块原厂规模显著增长。他们在管理供应链合作伙伴和制造盟友方面拥有丰富的经验。领先的原厂引入了多家供应商以保持其成本竞争力,这使他们在成本供应方面具有优势。”

END