点:海内外逐步复工,手机市场开始回暖。

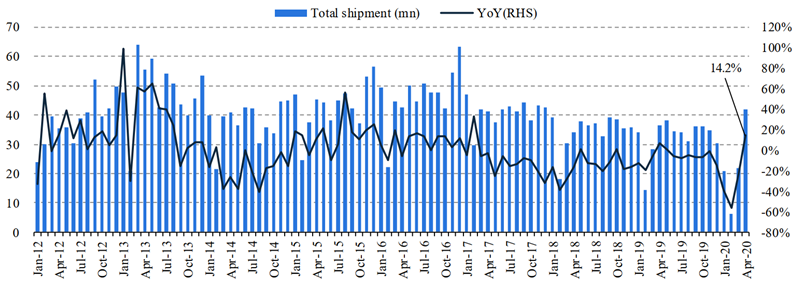

国内手机1Q20 出货受特殊情况影响同比降 36%(信通院),但 4 月出货同比增长14.2%,需求出现可喜反弹。4 月下旬以来,海外 COVID-19 新增确诊人数见顶,美国、印度等国家陆续放松复工。主要品牌如苹果、三星,部分海外线下零售店恢复营业,有效改善下游需求。海外终端需求有望从 5 月开始逐渐复苏,但二季度仍可能是全球需求低点,维持全年出货量预期 12.3 亿部(-13%)。二季度后半供应链公司或调整供应链订单以消化库存,若海外需求恢复较快,订单亦有希望回补。

本期内参来源:兴业证券

原标题:

《全球智能手机行业观察》

作者:洪嘉骏

据信通院,2020 年 4 月,国内手机出货 4173 万部(+14.2%);1-4 月累计出货 9068万部(-20.1%)。回顾一季度,国内 1 月/2 月/3 月出货 2081/638/2176 万台,分别同比下滑 39%/56%/23%,一季度累计出货 4895 万部(-36.4%)。一季度的大幅下滑主要是 COVID-19 在国内爆发的影响,随着疫情在 3 月得到控制,3 月份降幅已明显收窄,4 月份则出现了可喜的反弹。

▲国内手机月度出货量(百万台)及同比增速

▲国内手机月度出货量(百万台)及同比增速

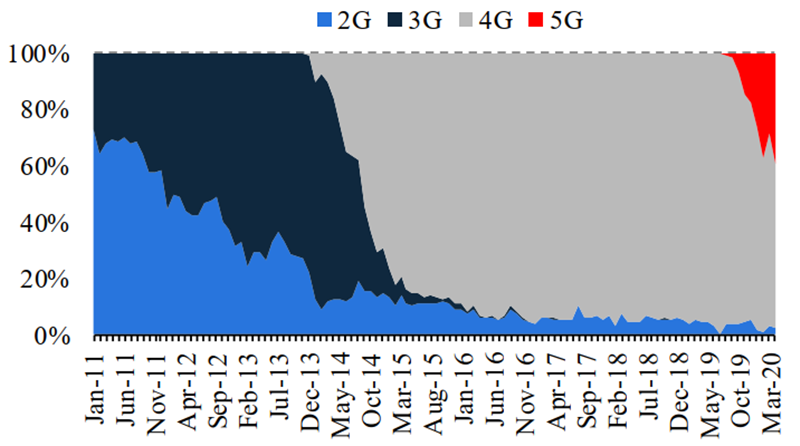

4 月 5G 机型出货占比重回提升趋势,5G 渗透节奏与当年 4G 相似。3 月国内 5G机型出货占比回落到 28.6%,我们推测是复工后线下渠道销售了较多的库存 4G 机型。4 月国内 5G 机出货占比达 39.3%,重回上升趋势。当前国内 5G 机型上市第 9 个月的出货渗透率为 39.3%,对比当年国内 4G 机型上市第 9 个月的出货渗透率为 38.4%,5G 机型迁移节奏与当年 4G 相似。

▲国内手机月度出货通信制程结构

▲国内手机月度出货通信制程结构

▲ 国内手机月度出货智能/非智能结构

▲ 国内手机月度出货智能/非智能结构

▲国内 4G 手机上市后出货及占比

▲国内 4G 手机上市后出货及占比

▲ 国内 5G 手机上市后出货及占比

▲ 国内 5G 手机上市后出货及占比

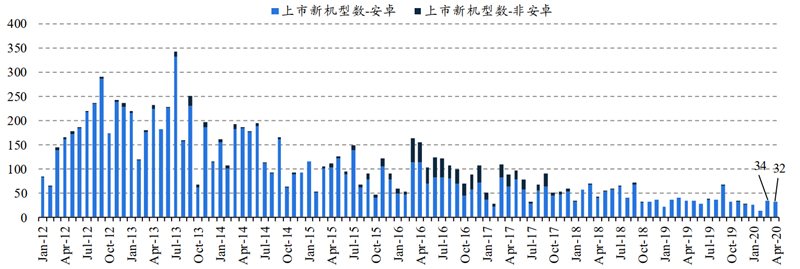

国内 4 月新上市智能机 32 款,同比降幅收窄。国内 3 月新上市智能手机 34 款,同比下滑 15%,比 2 月的历史低点(14 款)有明显提升。国内 4 月新上市智能手机 32 款,同比下滑 5.9%。国内 1-4 月新上市智能手机 106 款,同比下滑 19.7%。

▲国内智能手机月度新上市机型数量

▲国内智能手机月度新上市机型数量

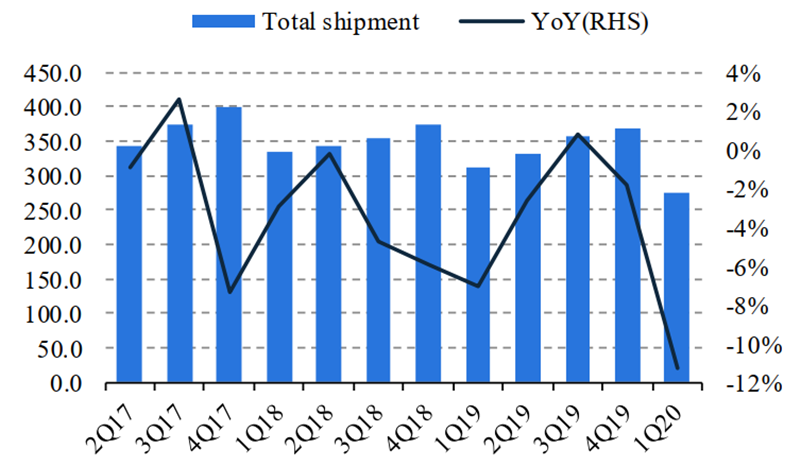

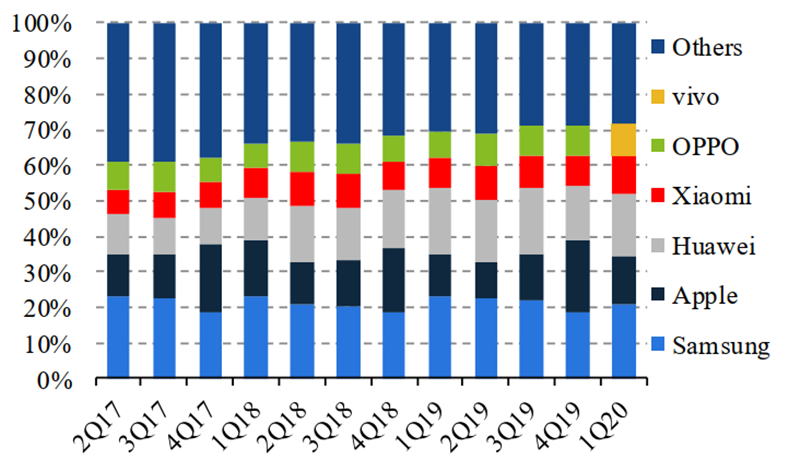

据 IDC,1Q20 中国智能手机出货量下滑 20.3%,品牌集中度继续提升,TOP5品牌占 96.6%。根据 IDC 统计数据,2020 年第一季度,国内手机出货 66.6 百万台(本季 IDC 统计数量多于工信部信通院),同比下滑 20.3%。其中华为份额为42.6%(+7.1ppts),其次是 vivo 18.1%(-1.0ppts)、OPPO 17.8%(+1.0ppts)、小米10.6%(-2.1ppts)、苹果 7.6%(+0.7ppts)和其他 3.4%(-5.6%)。

▲中国智能手机季度出货量(百万台)

▲中国智能手机季度出货量(百万台)

▲ 中国智能手机季度出货量品牌份额

▲ 中国智能手机季度出货量品牌份额

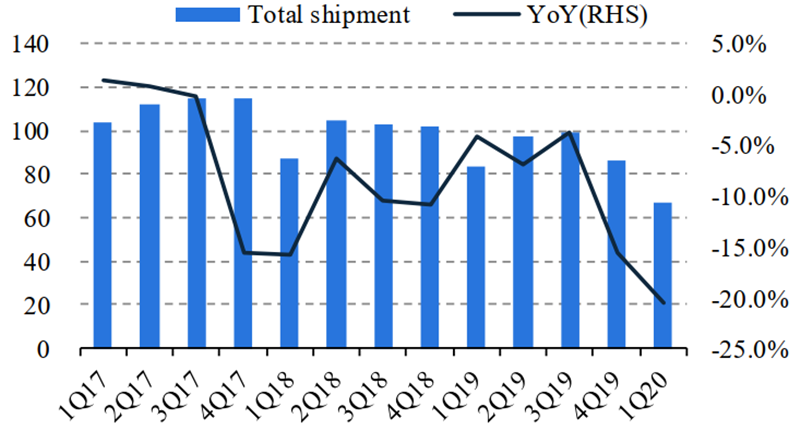

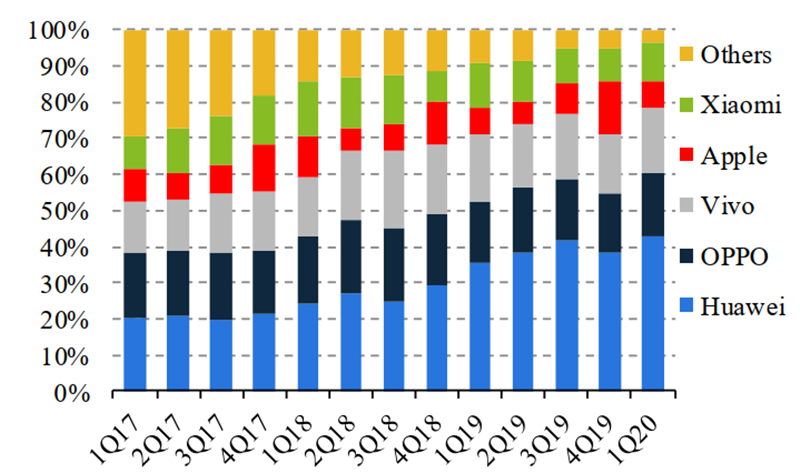

据 IDC,1Q20 全球智能手机出货下滑 11.3%。2020 年第一季度,全球智能手机出货 2.76 亿部,同比-11.3%。市场份额前五为三星 21.1%(-1.9ppts)、华为 17.8%(-1.1ppts)、苹果 13.3%(+1.5ppts)、小米 10.7%(1.8ppts)、vivo9.0%(+1.6ppts)。OPPO 本季掉出前五名,让位于 vivo。

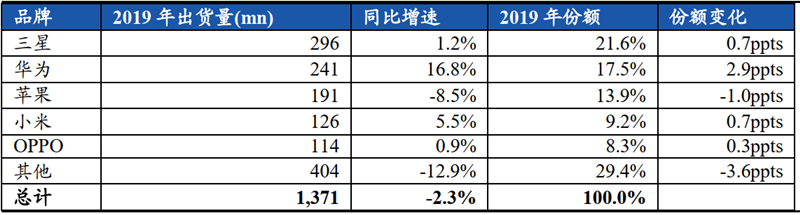

▲ 2019 年全球各品牌智能手机出货量及份额

▲ 2019 年全球各品牌智能手机出货量及份额

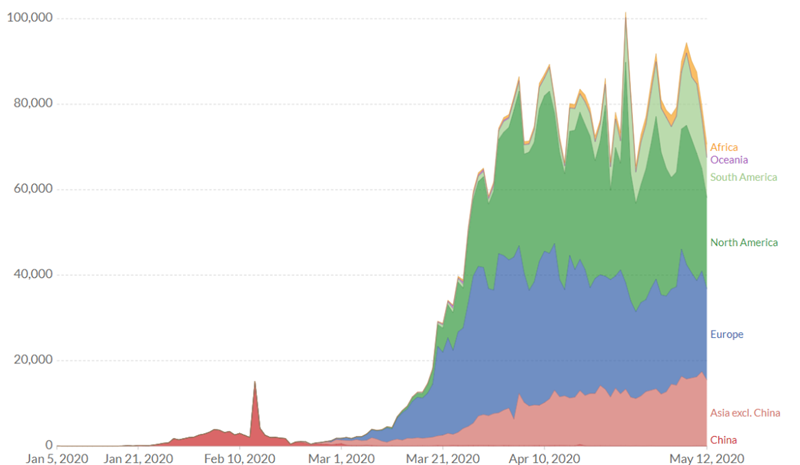

▲ 全球每日新增确认人数分地区情况(截至 2020 年 5 月 12 日)

▲ 全球每日新增确认人数分地区情况(截至 2020 年 5 月 12 日)

IDC 统计数据,2019 年全球智能手机出货 13.71 亿部,同比下滑 2.3%,已经是连续第三年下滑。华为/小米/三星/OPPO 份额分别提升了 2.9/0.7/0.7/0.3ppts,出货量逆势增长 16.8%/5.5%/1.2%/0.9%。

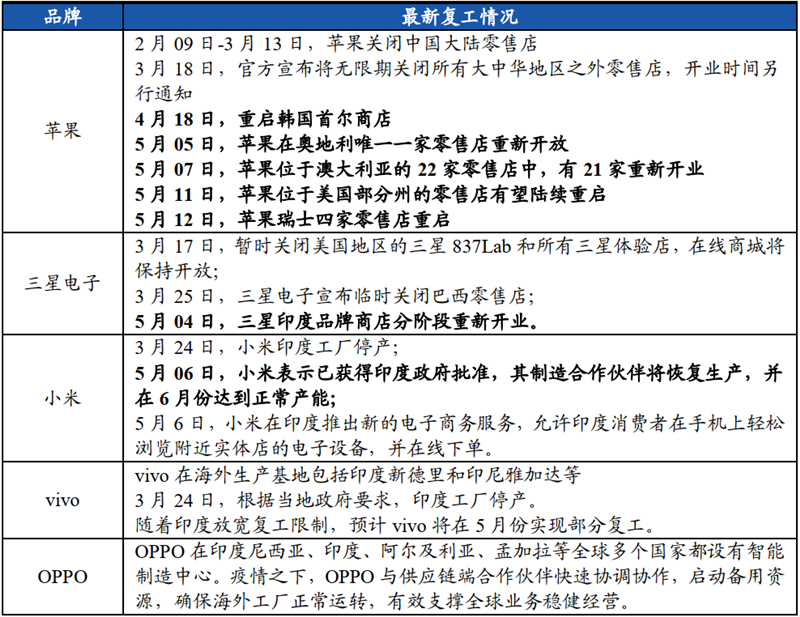

▲ 主要消费电子品牌销售渠道及供应链恢复情况

▲ 主要消费电子品牌销售渠道及供应链恢复情况

全球日新增确诊数已见顶超过 2 周。根据欧洲 CDC 的统计数据(截至 2020 年 5月 12 日),全球每日新增确诊人数在 4 月 26 日为峰值(10.2 万人),目前距峰值日已超过 2 周时间。欧洲、北美、亚洲(除中国)仍是疫情相对严重地区。随着各国应对措施逐步完善,疫情有望逐步得到控制。

▲ 全球各地区智能手机出货量预测

▲ 全球各地区智能手机出货量预测

海外销售渠道 5 月起陆续复工。3 月以来,随着疫情在海外扩散,美国、欧洲、印度等国陆续发布封城令。4 月下旬以来,海外部分地区疫情得到缓解,美国、印度、马来西亚、德国政府陆续放宽复工条件。主要品牌公司,如苹果、三星部分线下零售店恢复营业,有效改善下游需求。

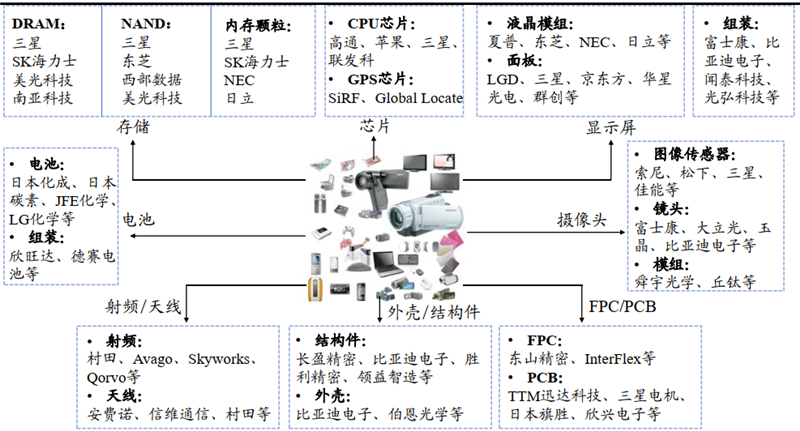

▲ 消费电子供应链代表公司

▲ 消费电子供应链代表公司

由于今年宏观经济对消费电子的影响较难判断,智能手机需求有较大的不确定性。三方机构 StrategyAnalytics 最新预计 2020 年智能手机出货量下滑 10%,TrendForce 预计 2020 年智

能手机出货量下滑 7.5%,而我们更保守地预计 2020年智能手机出货量将下滑 13%。原本智能机本身在 5G 换机+光学升级的带动下呈现 ASP 提升的趋势,但近期全球公共卫生事件影响到宏观经济和消费者信心,整体升级幅度或不及此前预期。

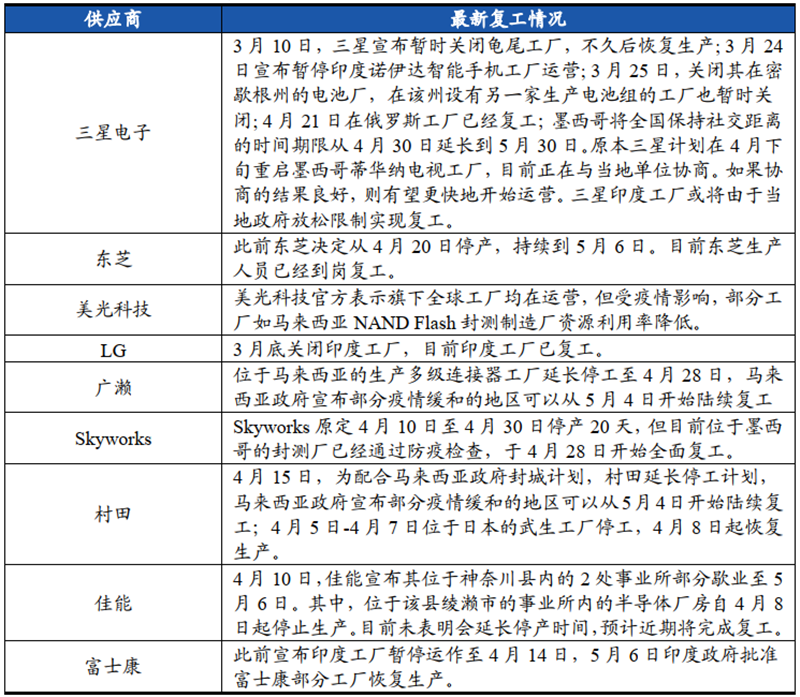

▲ 主要供应商最新复工情况

▲ 主要供应商最新复工情况

从 CKD(零部件完全拆解)角度,我们估计全球手机产能约 75%在中国、约 10%在越南、约 10%在印度、约 5%在其他地区。目前国内疫情已经基本得到控制,产业链复工情况较好。海外受影响的供应链企业陆续进入复工复产阶段,全球智能手机产业链正在走向正常化。

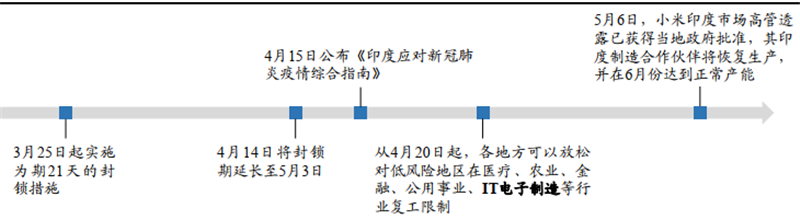

供应商位于东南亚地区的生产基地,部分获得复工批准。消费电子结构件/外壳、组装业务的海外生产基地集中在东南亚地区,提供存储、芯片等部件的日韩、欧美厂商在东南亚也设了核心工厂。3 月中旬,富士康、闻泰科技等发布公告称将暂停东南亚地区工厂生产,4 月中旬,村田延长马来西亚工厂停工计划。目前,多国政府已明确复工时间:4 月 20 日,印度政府表示将逐步复工复产;5 月 1 日马来西亚宣布大多数生产将在 5 月 4 日起恢复运营。供应商位于东南亚地区的生产基地,部分已获复工批准。5 月 6 日,小米印度市场主管表示,当地政府已经批准富士康部分工厂恢复生产。

▲ 印度疫情期间停复工时间线梳理

▲ 印度疫情期间停复工时间线梳理

位于日韩、欧美地区的大部分工厂,复工指日可待。存储、芯片等部件生产大本营仍然集中在日韩、欧美地区。目前,日本拟发布复工规范,允许疫情风险较低的地区有条件复工;韩国部分地区复工;美国只有纽约州将居家隔离令延长到 5月 15 日,其余大部分州开始陆续放松管控。预计大部分工厂有望在 5 月迎来一波新的复工潮。

5 月 6 日,小米获得印度政府批准,将恢复生产,并在 6 月达到正常产能。小米印度市场主管在 5 月 6 日表示,小米已经获得当地政府批准,其印度制造合作伙伴将恢复生产,并在 6 月达到正常产能。此外,富士康在 Sri City 工厂很快将恢复生产。目前,工厂已做好卫生安全方面的准备,零部件供应链畅通,会持续加大生产力度。在低风险地区,小米将通过线下和线上渠道恢复销售。

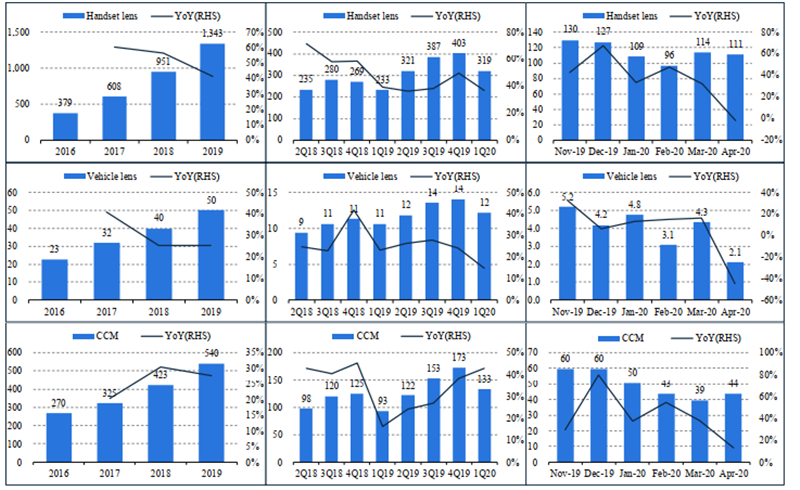

光学模块方面,海内外疫情影响下,舜宇、大立光 1Q20 增速亮眼, 但需警惕 2Q20 增速下行风险。2020 年第一季度,舜宇手机镜头出货量同比增32.4%,大立光营收同比增 34.9%,增速仅有环比小幅回落。但海外疫情自 3 月开始明显加重,智能手机需求将受影响,我们预计手机品牌商可能削减二季度订单以化解当前的高库存。传导到光学零部件公司,我们预计二季度出货及营收增速将有明显回落。

舜宇 4 月出货量同比:手机镜头-1.8%,车载镜头-44.4%,手机摄像模组+12.7%。2020 年 4 月,舜宇光学科技手机镜头出货 111.2 百万颗,环比-2.4%,同比-1.8%,主要由于终端需求低迷;车载镜头出货 2.1 百万颗,环比-51.6%,同比-44.4%,主要是受海外疫情影响延迟发货;手机摄像模组出货 43.8 百万颗,环比+11.1%,同比+12.7%,主要是因为市场份额的提升。

▲舜宇光学科技出货量跟踪(百万)

▲舜宇光学科技出货量跟踪(百万)

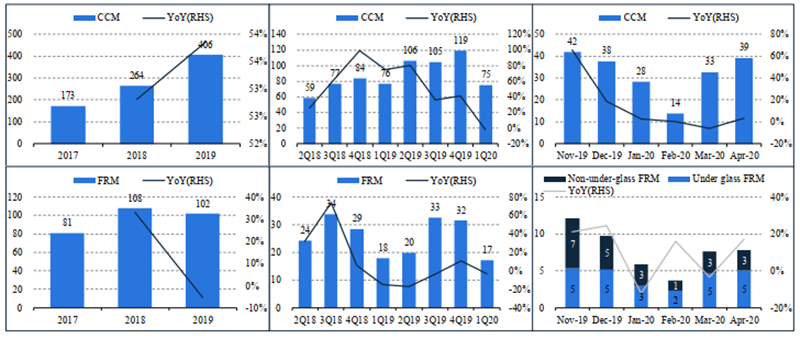

丘钛 4 月出货量同比:手机摄像模组+3.4%,指纹模组+17.0%。2020 年 4 月,丘钛科技手机摄像模组出货 39.2 百万颗,环比+19.8%,同比+3.4%,环比提升有客户项目周期的影响;指纹识别模组出货 7.9 百万颗,环比+3.2%,同比+17.0%。

▲丘钛科技出货量跟踪(百万)

▲丘钛科技出货量跟踪(百万)

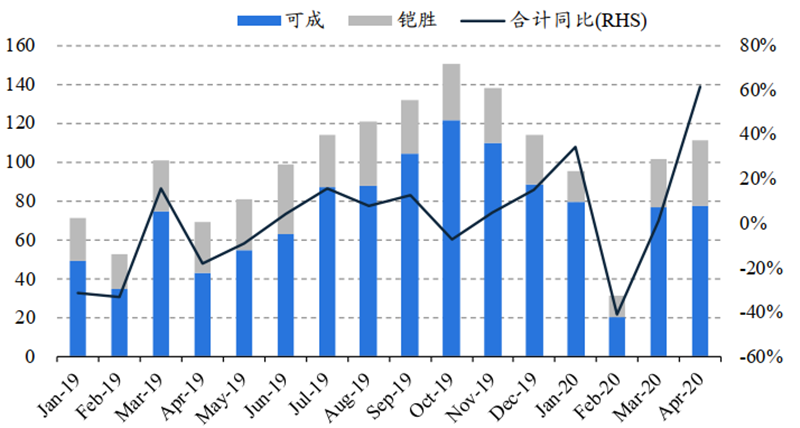

结构件方面, iPad/MacBook/iPhone SE2 需求带动下,可成、铠胜 4 月营收同比大增。iPad 和MacBook 因为居家办公而需求走强,iPhone SE2 新机需求也较好,带动苹果结构件供应商营收大增。可成 4 月营收新台币 77.2 亿(+78.7%),2Q20 订单能见度颇高,公司预计 2Q20 毛利率同比提高约 6ppts 至 29%。铠胜 4 月营收新台币 34.1亿(+36.8%),亦为受益 iPad 和 MacBook 需求旺盛。

▲台湾结构件上市公司月度营收(新台币 亿元)

▲台湾结构件上市公司月度营收(新台币 亿元)

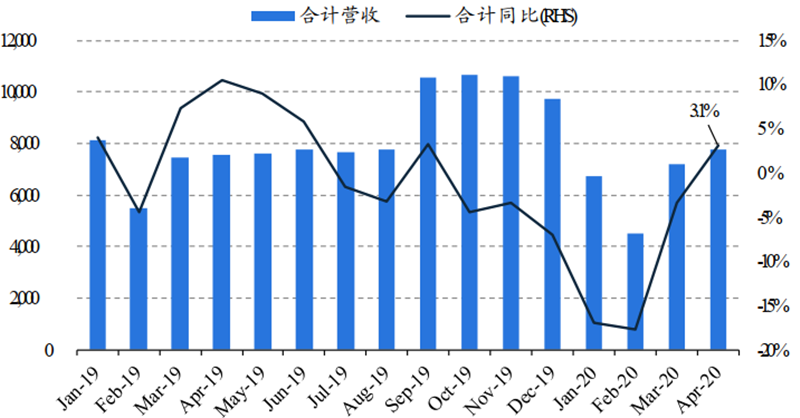

至于组装厂, 台湾主要 EMS 公司 4 月营收合计增长 3.1%。我们合计台湾上市的鸿海、和硕、纬创、广达、仁宝、英业达月度营收以跟踪 EMS 行业景气度。行业合计营收同比增速在今年 2月达到低点-17.7%,3月下滑幅度收窄至3.4%,4月同比转正至 3.1%。

▲台湾 EMS 上市公司月度营收(新台币 亿元)

▲台湾 EMS 上市公司月度营收(新台币 亿元)

从四月开始,受疫情影响的手机市场开始出现反弹,海内外受影响的供应链企业陆续进入复工复产阶段,全球智能手机产业链正在走向正常化。 模块方面,光学 4 月增速如期下降,结构件/组装 4 月数据较好 。手机市场已经逐步恢复正常化,并且在5G的驱动下,或将迎来一波强力反弹。

来源:智东西

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。