第五届中国半导体大硅片论坛将于11月18日苏州召开

来自中欣晶圆的专家将发表题为《12吋CIS用硅片的特点简介》的演讲

丽水经济技术开发区消息显示,丽水中欣晶圆董事长贺贤汉表示,丽水中欣晶圆外延项目预计于10月28日基本竣工,下个月把设备运入现场。

据悉,丽水中欣晶圆外延项目总投资40亿元,是日本Ferrotec集团继中欣晶圆杭州项目之后单体在中国投资的第二大项目,将在经开区首期建设年产120万片8英寸(以特殊需求外延片为主)、年产240万片12英寸外延片,未来可扩产至8英寸年产240万片、12英寸年产360万片。

该项目于2021年9月签约,同年11月正式开工,今年5月封顶。

值得一提的是,浙江丽水中欣晶圆大直径硅片外延项目是2022年浙江省重点建设项目以及2022年丽水市重点建设项目。

半导体硅片作为最主要的半导体制造材料,是半导体器件的主要载体,下游通过对硅片进行光刻、刻蚀、离子注入等加工工序后用于后续制造。半导体硅片材料市场规模在半导体制造材料市场中一直占据着最高的市场份额,市场需求量很大。全球范围内的芯片短缺,以及晶圆厂建设,使硅片呈现出供不应求的状态。

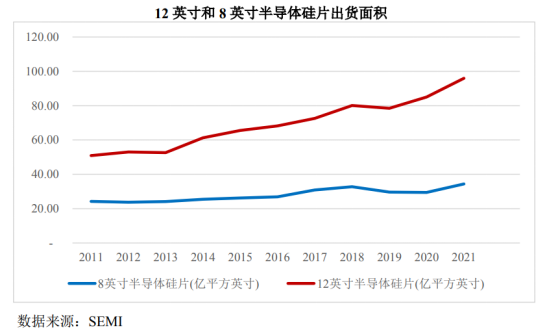

总体来看,硅片正朝大尺寸方向发展。从2011年起,8英寸硅片市占率稳定在25%-27%之间,到了2018年,受益于汽车电子、工业电子、物联网等应用的强劲需求,以及功率器件、传感器等生产商将部分产能从6英寸转移至8英寸,带动8英寸硅片保持增长,出货面积同比增长6.25%。与此同时,越来越多的成熟制程芯片采用12英寸硅片制造,很多原本依赖于8英寸硅片的成熟制程芯片正在向12英寸迁移,加上持续增长的先进制程芯片需求,使得全球12英寸硅片产能利用率处于高位。

根据SEMI统计,12英寸半导体硅片出货面积从94百万平方英寸扩大至9597.72百万平方英寸,市场份额从1.69%大幅提升至2021年的68.47%,成为半导体硅片市场最主流的产品。SEMI预计,2022年和 2023年,12英寸半导体硅片出货量仍将保持增长并突破百亿平方英寸规模,分别达到105.8亿平方英寸和108.76亿平方英寸。

需求旺盛的另一面是国产化率亟待提升。目前,国内12英寸大硅片国产化率仅10%,由于存在资金、技术、设备及认证等壁垒,国内硅片企业整体技术薄弱,产品多为8英寸及以下,12英寸大硅片的总体生产能力和规模有限,对进口依赖度很高。国内有生产12英寸大硅片的企业较少,主要有沪硅产业、立昂微、中环、中欣晶圆、奕斯伟、鑫晶等。

杭州中欣晶圆半导体股份有限公司成立于2017年,主要从事高品质集成电路用半导体晶圆片的研发与生产制造。2020年,经过Ferrotec集团内部调整,整合旗下宁夏中欣晶圆半导体科技有限公司及上海中欣晶圆半导体科技有限公司的业务,中欣晶圆三地工厂实现了从半导体单晶硅棒拉制到100mm~300mm半导体晶圆片加工的完整生产。

中欣晶圆在中国共有三个半导体硅片生产基地,分别是位于上海的上海中欣晶圆、杭州的杭州中欣晶圆以及银川的宁夏中欣晶圆。银川基地未来主要进行拉晶,拉制出来的单晶棒运至杭州和上海进行切片等加工操作。上海产线的8英寸硅片加工产能为10万片/月,杭州产线的8英寸硅片加工产能为35万片/月、12英寸硅片加工产能为4万片/月。未来,公司8英寸硅片产能将达到45万片/月,12英寸硅片将达到20万片/月。

产能利用率来看,报告期内,中欣晶圆8英寸硅片产能利用率分别为53.56%、29.61%、47.20%和66.95%;2020年至2022年上半年,12英寸硅片产能利用率分别为80.02%、67.93%和99.59%。

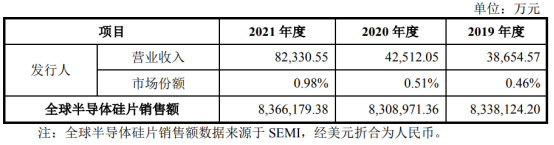

据公司招股书显示,2021年,公司测算其硅片市场份额约0.98%,较2020年接近翻倍。

公司具备全尺寸、全流程的抛光片生产能力和12英寸外延片生产能力,且均实现量产是中国大陆少数掌握半导体大硅片生产技术的企业之一,缓解了中国大陆地区半导体大硅片进口依赖的局面。其中公司8英寸和12英寸COP-Free半导体单晶硅棒技术,生产的COP-Free硅片已供应台积电、合肥长鑫等行业内知名企业,重掺红磷低电阻抛光片、氩气退火技术也处于国内先进地位;公司12英寸外延片的成功量产下线,公司外延片技术已到达国内先进水平,成为中国大陆能够独立完成12英寸单晶硅棒、抛光片到外延片研发、生产的少数企业之一,可以满足下游客户90nm-28nm制程半导体产品的需求。

8月29日,中欣晶圆申请科创板上市获受理,拟公开发行股票不超过16.77亿股,募资54.7亿元。

目前,中欣晶圆已确认参加第五届中国半导体大硅片论坛,将发表题为《12吋CIS用硅片的特点简介》的演讲。

来源:丽水经济技术开发区等

2021年半导体行业迎来超级景气周期,硅片需求持续旺盛,全球半导体硅片出货面积达142亿平方英寸,同比增长14%,市场规模达140亿美元。硅片行业高度集中,5大厂商(信越、Sumco、Siltronic、环球晶圆、SK Siltron)市场份额接近90%。

受益于产业链转移,2021年中国国内半导体材料销售额近120亿美元,同比增长22%,半导体材料产业迎来新一轮上升周期,大硅片占据重要份额。国内代表性企业沪硅产业、立昂微、中环、中欣晶圆、奕斯伟、鑫晶等纷纷扩充200mm与300mm硅片产能。2022年上半年市场火热,龙头企业的200mm硅片产能利用率高,300mm硅片产品的销量增长显著。

自动驾驶、AI等新兴产业将给半导体及大硅片带来哪些机遇?全球经济的不确定性,如何影响半导体硅片需求变化?美国芯片法案对国内半导体产业链将有哪些影响?企业该如何未雨绸缪,应对新一轮的机遇与挑战?

第五届中国半导体大硅片论坛将于2022年11月18日在苏州召开。

会议由亚化咨询主办,多家领先大硅片企业和相关材料、设备商参与。重点探讨新形势下全球与中国半导体大硅片市场格局,大硅片项目规划与建设进展,供需与价格趋势,制造技术与关键材料、设备,以及电子级多晶硅最新进展等议题。

最新日程:

第五届中国半导体大硅片论坛2022-会议日程 |

11月18日,苏州 |

锐意进取满帆前行的国产大硅片 ——上海新傲科技股份有限公司/沪硅产业(已定) |

轻掺硅片的生产及应用 ——上海超硅半导体有限公司(已定) |

12吋CIS用硅片的特点简介 ——杭州中欣晶圆半导体股份有限公司(已定) |

电子级硅料的生产与国产化现状 ——青海黄河上游水电开发有限责任公司(已定) |

美国芯片法案与四方联盟(Chip4)对中国大陆芯片发展的影响 ——罗仕洲博士 欢芯鼓伍创始人(已定) |

主题待定 ——安捷伦科技有限公司(已定) |

全球大硅片供需与竞争格局 ——寰球晶圆股份有限公司(邀请中) |

中国半导体级单晶炉市场与国产化情况 ——浙江晶盛机电股份有限公司(邀请中) |

新形势下中国集成电路与大硅片产业趋势 ——天津中环领先材料技术有限公司(邀请中) |

8英寸SiC衬底技术进展 ——山东天岳先进材料科技有限公司(邀请中) |

半导体级硅材料及部件生产技术 ——宁夏盾源聚芯半导体科技股份有限公司(邀请中) |

第五届中国半导体大硅片论坛2022的演讲征集已经开启!如果您有意向做演讲报告或赞助或参会,欢迎您与我们联系!

演讲主题包括但不限于:

1.新形势下中国集成电路与大硅片产业发展趋势

2.半导体行业市场对不同尺寸硅片需求

3.美国芯片法案对大硅片供应链的影响

4.中国大硅片最新项目规划与建设进展

5.已建成大硅片工厂生产运营经验

6.大硅片制造先进材料及设备

7.电子级多晶硅项目规划

8.硅外延片的市场供需及应用

9.单晶硅与大硅片先进制造工艺与技术

10.大硅片生产难点与解决方案

11.大硅片的质量控制及检测

亚化咨询重磅推出《中国半导体材料、晶圆厂、封测项目及设备中标、进口数据全家桶》。本数据库月度更新,以EXCEL表格的形式每月发送到客户指定邮箱。

中国大陆半导体大硅片项目表(月度更新)

中国大陆再生晶圆项目表(月度更新)

中国大陆8英寸晶圆厂项目表(月度更新)

中国大陆12英寸晶圆厂项目表(月度更新)

中国大陆半导体封测项目表(月度更新)

中国大陆电子特气项目表(月度更新)

中国大陆半导体湿电子化学品项目表(月度更新)

中国大陆晶圆厂当月设备中标数据表(月度更新)

中国大陆上月半导体前道设备进口数据表(月度更新)

中国大陆半导体大硅片项目地图(月度更新)

中国大陆8英寸晶圆厂项目地图(月度更新)

中国大陆12英寸晶圆厂项目地图(月度更新)

中国大陆半导体封测项目分布图(月度更新)

亚化半导体数据库月度更新,包含最新资讯+最新项目进展,给您展现更全面更深入的中国半导体领域发展现状。

如需了解或订阅亚化半导体数据全家桶及年度报告,欢迎您与我们联系: