编译︱编辑部

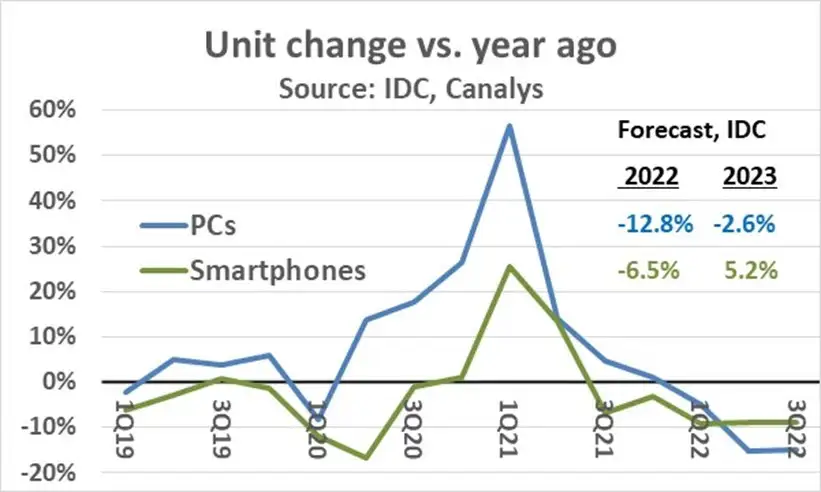

2022年第三季度数据显示,PC和智能手机出货量继续同比下滑走势。IDC估计2022年第三季度PC销量同比下降15%,与二季度下滑比例相同。在9月份,根据最新季度数据,IDC预测PC在2022年的总销量将同比下降12.8%。

Canalys预计2022年第三季度智能手机同比下滑9%,接近于IDC统计的2季度同比下降数字8.7%。8月时,IDC预测智能手机全年销量下降幅度还是6.5%,但根据最新数据来推测,2022年智能手机销量可能要下降近9%。IDC预测2023年PC出货量将连续下滑,下降幅度为2.6%,而智能手机将迎来反弹,有望实现5.2%的增长。

中国与亚太地区电子产业增速放缓

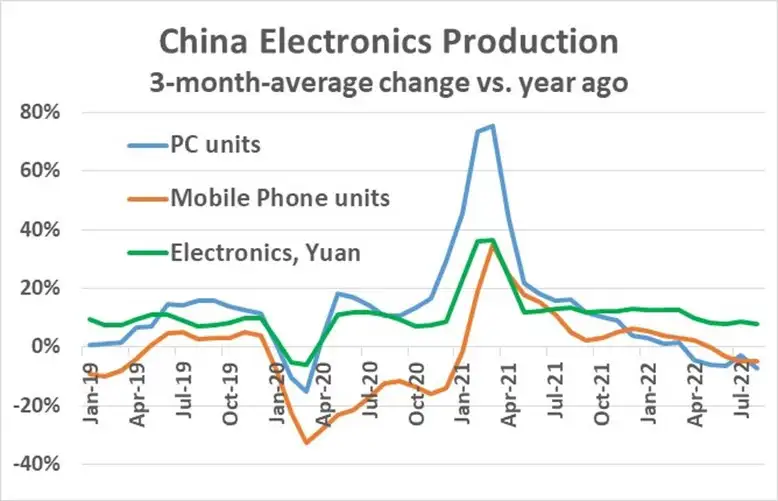

中国生产制造数据也显示出下滑趋势,三月移动平均值与过去一年对比的峰值出现在2021年3月,高达75%。这么高的增长,主要是由于2020年疫情封禁导致的生产中断使得2020年数据基数较低,此外,疫情导致的远程办公普及也加大了市场对PC的需求。PC的3月移动平均值在2022年4月变成负数,而8月份则下滑到-7.3%。

手机(包括智能手机和功能机)的峰值出现在2021年3月份,同比增长35%,主要原因也是2020年疫情中断生产导致的基数较低。手机3月移动平均指数在2022年6月变为负数,而2022年8月该值下滑到-4.7%。

以人民币金额计的电子制造业产值峰值出现在2021年3月份,同比增长36%。从2021年5月到2022年3月,中国电子制造增长率为12%至13%之间,与疫情前的增速一致。

从2022年5月到2022年8月,中国电子制造业增速下降至约8%。

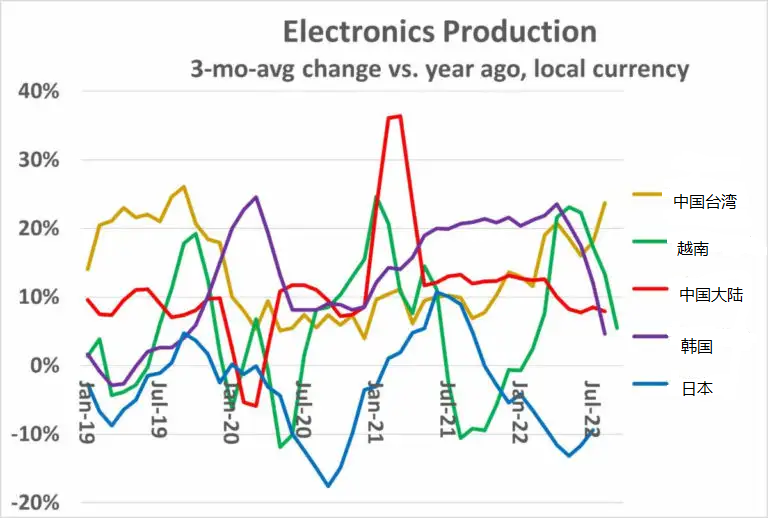

亚洲其他国家和地区也显示出增长乏力的态势。从2021年6月至2022年5月,韩国电子产业3月移动平均值在20%至24%之间,之后韩国电子产业增速开始大幅下滑,2022年8月份增速仅有4.6%。

越南电子产业增长态势较为复杂,2022年4月到6月增长比例超过20%,但到2022年9月,增幅则下降至4.6%。

日本电子产业衰退较早,从2021年10月开始,日本电子产业就出现了下滑,到现在仍然处于负增长区。

中国台湾是个例外,2022年8月份增长率仍然高达24%。

美欧电子产业向好

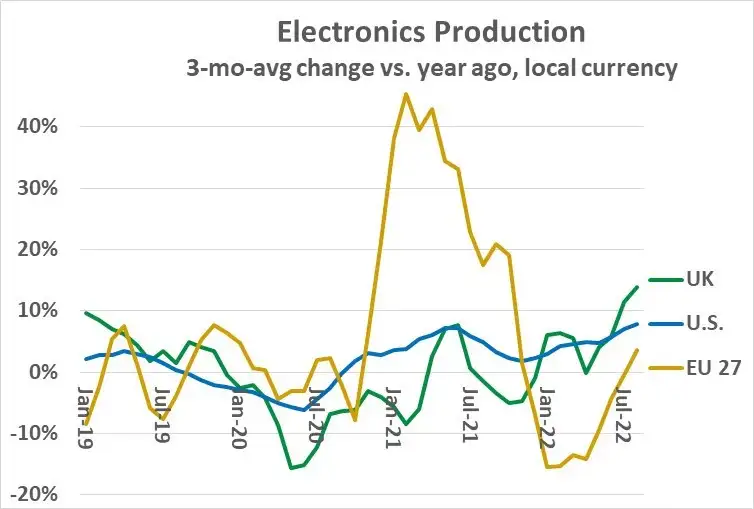

与亚太地区不同,美国和欧洲的电子产业增速在加速。2022年8月,美国电子产业3月移动平均值达到7.8%,自2021年12月以来,美国电子制造业景气度一直呈上升态势。

由于英国脱欧和疫情影响,英国和欧洲的电子产业波动剧烈。2022年英国电子制造业呈上升态势,2022年8月增长率达到14%,欧洲27国电子制造业在2022年大部分时间处于负增长区间,但28月份欧洲27国电子制造业3月移动平均值达到4%。

汽车销量增长势头放缓

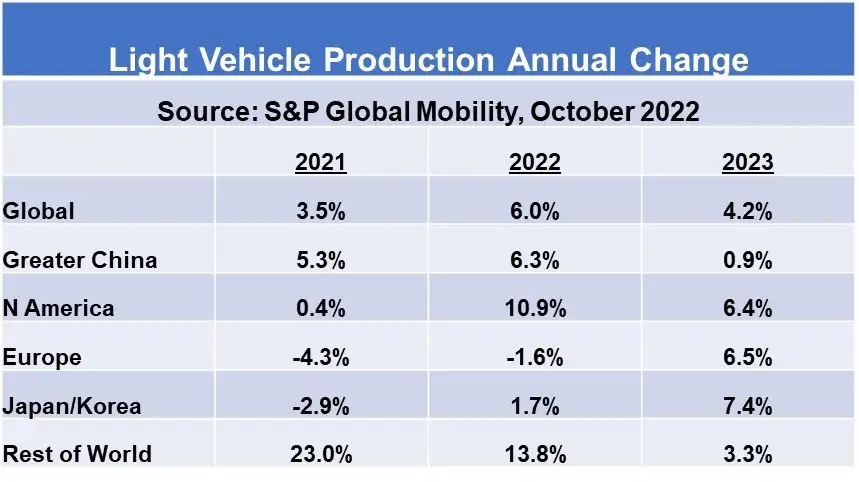

主要应用市场中,只有汽车电子在2022年呈增长走势,其余均是下跌或增长减缓。不过,汽车增长势头也开始变慢。标准普尔最新全球出行指数预测2022年全球轻型汽车产量增长6%,2023年增长4.2%。

该指数对2022年汽车产量增速预测高于7月份预测的4.7%,这主要是由于供应链的改善,尤其是中国生产秩序的恢复。不过,对于2023年增速的预测值则只是7月份预测值(8.8%)的一半。

由于芯片等关键零部件短缺,汽车产量在2021年和2022年都受到影响。但需求不振,将影响2023年汽车产量。高通胀、高利率和经济衰退风险都将影响市场对新车的需求。

经济前景仍不明朗

世界经济论坛在2022年8月首席经济学家的调查显示,73%的人认为2023年将出现全球经济衰退。10月份,彭博社对42为经济学家的调查显示,未来12个月美国经济衰退的可能性为60%,但彭博社自己的数字模型估计美国经济衰退的可能是100%。

Bill Jewell的半导体智库对半导体市场的预测是2023年下滑6%,目前大部分风险还在恶化趋势中。