聚焦汽车科技,带你深度了解汽车产业趋势和变革浪潮

————————

2022 年 8 月,美国总统拜登正式签署《通货膨胀削减法 案》(Inflation reduction act),计划投资 3,690 亿美元,将重点支持电动车、光伏等清洁能源产业的发展。这个法案很明显有在学习和借鉴中国新能源汽车产业政策的优点。对美国的产业链而言是利好消息,但对于中国的电池和零部件产业链来说,挑战和机遇都有。

今天就来聊一下这个话题。

Part 1

首先我们来回顾一下中国的新能源汽车产业政策。中国的新能源汽车政策是一套组合拳,包括:新能源汽车补贴政策;技术路线图;白名单。

● 新能源汽车补贴政策

◎ 中国的新能源汽车发展历程,是从2009年的“十城千辆”推示范工程开始的

◎ 2010年,新能源汽车被列为中国七大战略性新兴产业之一

◎ 2012年6月,国务院明确,由中央财政对购买试点给予补贴

◎ 2014年是提出“发展新能源汽车是迈向汽车强国的必由之路”,免征车辆购置税

◎ 进入2017年,国家开始提高推荐车型目录门槛并动态调整,开始补贴退坡。

◎ 2020年上半年受新冠肺炎疫情影响,新能源汽车财政政策补贴延长至2022年

● 白名单

为了引导规范汽车动力电池行业发展,2015年3月,工信部制定了《汽车动力蓄电池行业规范条件》,被业内称为“动力电池白名单”,使用“白名单”上电池的新能源汽车才可以拿到补贴。

中国的财政补贴和电池白名单,有效推动了中国汽车产业在新能源汽车上的持续投入,也奠定了中国电池产业链在全球占主导地位的基础。

说完中国政策,我们来看看美国怎么抄作业的:

● 根据IRA规定,只有在北美地区组装的电动汽车才能享受税收抵免优惠。

● 全新电动汽车可以享受7500美元的税收抵免,二手新能源车的补贴则为4000美元。

● 2024年前投入使用的新能源汽车需保证其电池原材料来自美国本地,或自由贸易协议的国家,这个比例还将逐年提高至80%。

这个条款与中国的“动力电池白名单”相似,可以称之为美国版“动力电池白名单”。

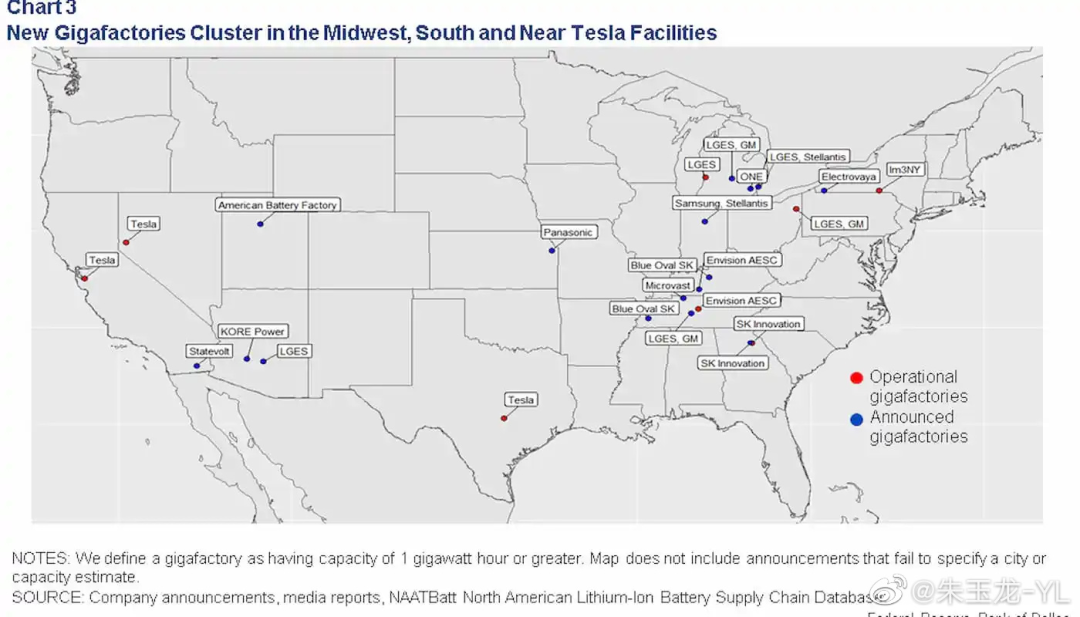

说到这里能看出来,这项政策完全就是在学习中国。政策效果也很明显,直接催生美国电池和电动汽车超级工厂的投资浪潮,计划投资超过 400 亿美元。

美国本土的电池产业,早期产能相对弱小。自 2021 年初以来,美国有 15 个电池项目,到 2026 年,产能预计将增长五倍以上。2031 年,产能预计再增长 86%。大多数新宣布的超级工厂都坐落在同一地理区域,这一区域也称为“美国电池带”

我们看到日本和韩国的电池企业和美国的整车企业非常积极在美国电池带。

根据这个方案,美国将会发展出独立的电池产业链。

Part 3

说完美国,其实我们能看到,欧洲也有相似的政策。

欧洲已建设或正在建设的电池超级工厂总数达到38个,预计总年产量为1TWh,相当于生产1670万辆纯电动汽车,投入超过400亿欧元。随着这些工厂的相继建成,欧洲电动汽车电池的产量也会有明显提升,预计在2025年可生产462GWh,2030年增至1TWh以上。

欧盟为确保电池的自主性(包括开发锂、镍和石墨等关键原材料的独立供应),目前欧盟已经在70个项目中总计投资近200亿欧元。

大众预计到2030年,在欧洲的电池需求量为240GWh/年。为确保电池供应,大众集团希望携手合作伙伴在欧洲建立6座电池工厂。

Stellantis集团计划在2030年之前,将其电池产能提升至250GWh。

美国和欧洲的电池产业都干得热火朝天,那我们应该怎么公允地看待IRA方案和中国电池产业面对的全球竞争呢?

我认为,

● 首先,在自己处在劣势下,希望发展自己的产业,想要在新的时代发展是无可厚非的。主要是我们还不适应我们做了第一,美国、欧洲、日韩都在我们后面

● 第二,中国的产业链,是有了先发优势,如果把自己定位太高,是非常可能被替代的。因为技术和成本优势,会有人才和技术溢出的风险。

● 最后,我想说的是,有效的策略,是参与全球竞争,在欧洲和美国建设工厂是一个有利的参与策略。只有不断奔跑和迭代才有持续领先的希望。从中国本土制造到中国输出制造基地,这是产业链全球化的必然趋势。