来源 | 真探AlphaSeeker

今日早间,Netflix交出了三季度的成绩单,终于拂去了连续两个季度全球付费用户数下滑的“阴霾”。

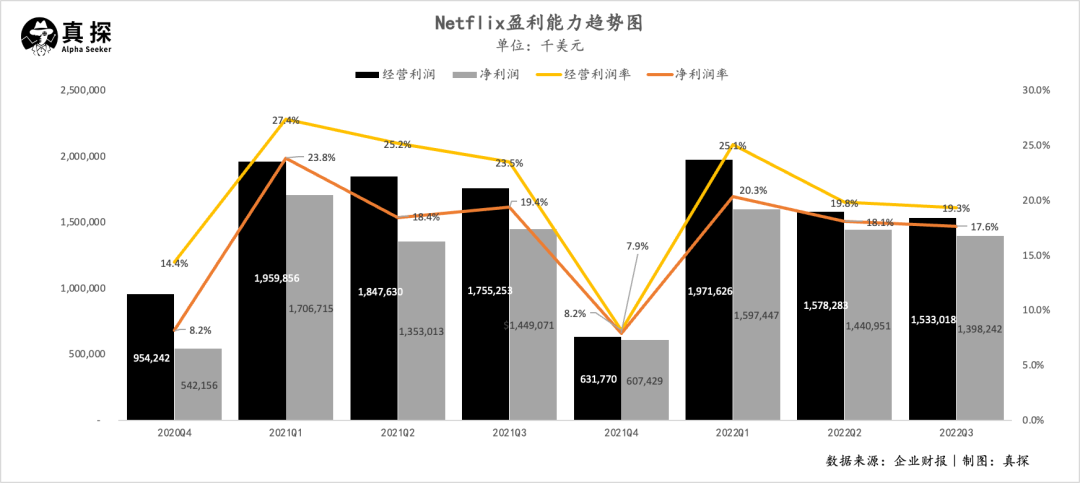

财报显示,本季度营收为79.26亿美元,同比增长5.9%,高于华尔街分析师预期的78.4亿美元;实现经营利润15.33亿美元,净利润13.98亿美元,每股收益3.1美元,高于华尔街预期的2.12美元;

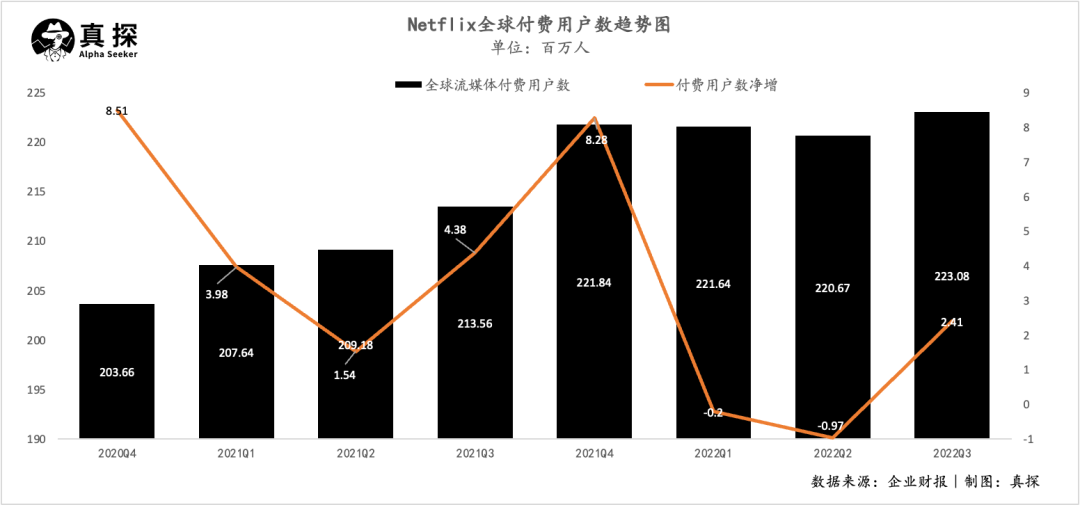

第三季度全球流媒体付费订阅用户净增长241万,同样高于Netflix与华尔街预计的100万增幅。并且Netflix预计,四季度全球流媒体付费用户数将增长450万。

这一系列超出预期的数据也随即反映在资本市场,财报公布后,Netflix股价盘后上涨超15%。

在过去漫长的发展时间里,Netflix的核心商业模式非常纯粹,生产好内容,用户为内容付费,用户的增长、付费意愿的强烈代表着收入的上涨。但今年以来,用户增长红利见顶、短视频冲击,流媒体业务无休止增长的好日子已经结束,Netflix也在挥刀自我革新,开辟新的商业路径。

一方面,从坚定信奉会员模式转而向广告低头——低成本、含广告的订阅模式“Basic with ads”将在下个月上线,美国市场价格为6.99美元/月;另一方面,从影视内容出发探索游戏业务,外部合作与原创自研两手抓,计划年底上线游戏数量达到50款。

新的转折点已经来临。

01

新增付费用户数向来是Netflix财报中最关键的指标。根据最新财报数据,全球付费用户数新增241万后达到2.23亿,扭转了上半年用户持续流失的局面。超预期的用户增长为其带来了79.26亿元的季度营收。

具体来看各个地区的贡献情况:

2022年Q3,Neflix北美市场实现营收为36.02亿元,占总营收比例为46%,北美地区付费用户数净增长10万至7339万;

Netflix欧洲、中东和非洲市场实现营收为23.76亿美元,占总营收比例为30%,付费用户数新增57万至7353万;

Netflix拉美市场实现营收10.24亿美元,占总营收比例为13%,付费用户数新增31万至3994万;

Netflix亚太市场实现营收8.89亿美元,占总营收比例为11%,付费用户数新增143万至3623万。

不难看出,亚太市场是Netflix用户数增长最多的地区,但贡献营收占比最低,“大本营”北美地区虽然营收高,用户增长已然见顶。这其中的隐忧在于,北美始终是单月ARUP值最高的地区,Netflix海外市场的盘子越大,生意就越难做——用户喜好迥异、付费能力较弱。此外,当前已有不少用户对会员付费有所不满:美国测评网站reviews.org的调查结果显示,近四分之一的用户想在年底取消订阅,高昂的费用是主要原因。

用户增长停滞、用户对会员费的承受能力又有限,“收入=用户数x会员费”这一商业模式逐渐显示出局限性,Netflix想要跨地区、跨文化扩张,保持强劲增长,低价格、含广告的订阅模式成为了新的选择。10月14日,Netflix宣布将于下个月在澳大利亚、巴西、加拿大等12个国家上线含广告套餐“Basic with ads”。

Netflix的会员服务价格分级,图源官网

从价格上看,这一套餐的价格为6.99美元/月,考虑到Netflix是市场上最贵的流媒体服务费用,广告版本的低廉价格还是令不少投资者惊讶。和竞争对手相比,Netflix定价低于Disney+和Hulu的7.99美元/月(Disney+的含广告套餐将在12月上线),比HBO Max的9.99美元/月低了三美元。不过较低的价格也牺牲了一定的观看体验,Netflix的含广告版本仅支持720P,而Hulu、亚马逊等平台的含广告套餐支持4K版本。

从具体服务上看,相比起Netflix已有的9.99美元/月的基础版、15.49美元/月的标准版、19.99美元/月的高级版,含广告套餐提供的影视内容和会员权益有所不同。比如,由于授权的限制,一些非原创的电影和电视节目无法观看,且不支持用户下载离线观看;用户每小时将看五分钟的广告,广告的长度从15秒到30秒不等,穿插到影视剧开始前和放映之中,换句话说,观看一部两小时的电影,可能会内嵌20个广告。如此比较,同样是观看广告,还是国内的爱优腾更划算。

无论是Netflix自身还是广告主,对新的广告业务都保持乐观的态度。据了解,当前Netflix的广告位基本售罄,吸引到汽车制造商,消费品和奢侈品。Netflix还曾表示,第一年将从广告和订阅层中产生至少20亿美元的销售额。

但不确定性仍存,目前含广告套餐尚未上线,用户对这一新模式的接受度还不确定,还有分析师透露Netflix的广告投放价格高于行业,在全球经济不乐观的情况下,广告主必定对转化有更高要求。Netflix能否给出令用户和广告主满意的结果,需要画一个问号。

02

无论是会员模式还是新开辟的广告模式,内容仍然是根本。用户用脚投票,为好内容付费,广告主投放也是看中了平台有好的内容,好内容能吸引更多用户,也就是潜在的消费者。

本季度Netflix的内容表现、付费用户数涨幅,已经说明了其在产出优质内容这方面毋庸置疑的实力。华尔街公司MoffettNathanson统计,Netflix在第三季度推出了1026集原创剧集,打破了自己在单季度中的记录,是其他流媒体竞争对手的五倍多。量多的前提下也有不少剧集创下播出记录:《怪奇物语》第四季上线72小时后观看时长突破2.9亿小时,这是平台原创剧集的最好首播成绩;小成本韩剧《非常律师禹英禑》登上28个国家的非英语系列每周榜单第一名。

《怪奇物语4》与《非常律师禹英禑》

但即便在内容生产上已经下尽苦功,全球流媒体竞争越来越“内卷”、内容成本居高不下是不争的事实,Netflix也在财报中提到:“我们的竞争对手正在进行大量投资,以推动订阅者的参与度,但建立大型、成功的流媒体业务很难——我们估计他们都在亏损,2022年的运营亏损总量远远超过100亿美元。”

大家都在砸钱做内容的前提下,Netflix不仅横向做好内容、打磨优质IP,还在深耕IP,围绕优质内容挖掘更多的商业价值。游戏是其选择的关键解法,即从影视内容出发,发展影游联动。

今年下半年,Netflix在游戏领域的动作频频。9月12日,先是与法国游戏大厂育碧(Ubisoft)达成合作,在明年推出《刺客信条》《勇敢的心》和《Mighty Quest》的手游版本。9月26日又在芬兰首都赫尔辛基开设了一家游戏开发工作室,这是第四家自研工作室,也是自己组建的第一个工作室。

从去年11月大举开展游戏业务以来,如今进军游戏领域已有一年,Netflix的走法和思路也愈发清晰,目前,Netflix共有35款游戏,最初Netflix的投入相对保守、稳健,由外部制作制作,Netflix参与并不多,如今坚持外部合作与原创自研两手抓的路子,计划今年年底上线游戏的数量达到50款。

《怪奇物语1984》游戏

游戏意味着内容价值的进一步延伸。当前Netflix的游戏还是付费会员在Netflix Games上免费游玩,游戏内不会含广告或是内购功能,但游戏业务的推进必会吸引更多圈层的新用户,打开更多的变现空间,国内的腾讯、B站,都验证了游戏带来的利润是巨大的。摩根士丹利分析师Benjamin Swinburne曾指出,考虑到视频游戏的潜力,Netflix将抓住下一个2000亿美金的全球消费市场机会。

机会背后也有挑战,Netflix的游戏路“道阻且长”。据Apptopia8月公布的数据,Netflix游戏的总下载量为2330万次,日均用户为170万,而Netflix的订阅用户有2.21亿,在庞大的付费用户群体中,对游戏业务感兴趣的用户占比仅1%。而且游戏自身有开发周期长、死亡率高的风险,亚马逊研发了9年游戏,也没在大型多人游戏做出实际成果,迪士尼更是直接关闭旗下的游戏部门。

回过头来看,从DVD租赁到流媒体,从会员模式向广告模式探索,从美国本土走向全球化,Netflix向全球化玩家展现了一个流媒体扩张的样本,尽管探索转型的路上会出现各类小麻烦,但它不断向市场证明:钱确实难赚,但我有能力赚。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

Tims中国上市背后:以新流派打法,“开源”咖啡市场

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~