来源:内容由半导体行业观察(ID:icbank)编译自techinsights,谢谢。

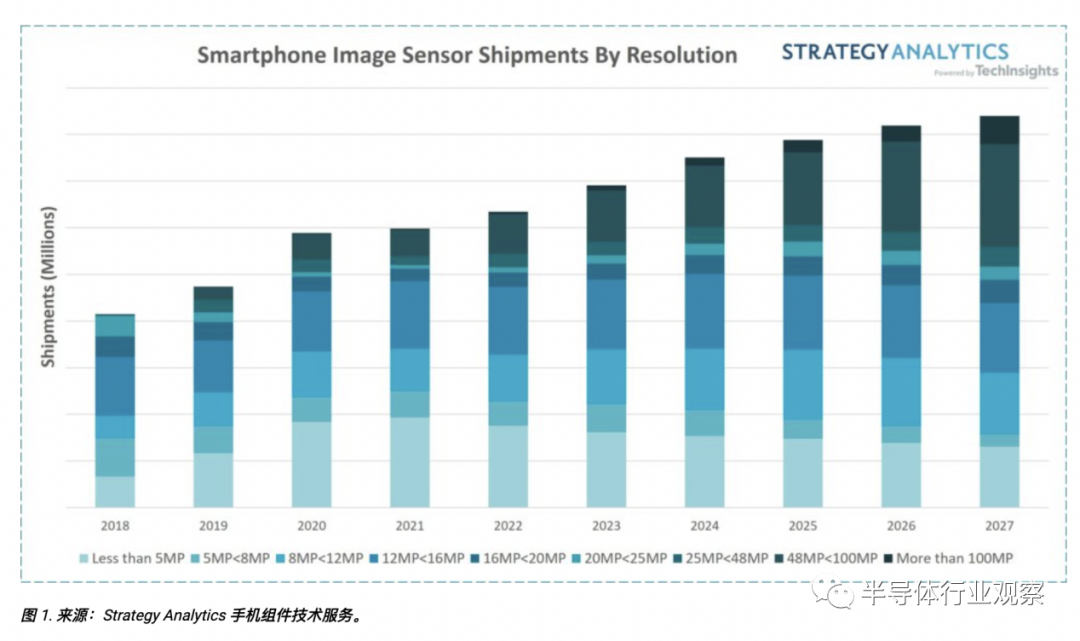

苹果 iPhone 14 Pro 系列中 48MP 摄像头的引入为高分辨率图像传感器以及大传感器尺寸和像素尺寸产品创造了强劲的增长方向。高分辨率传感器在智能手机 CIS(CMOS 图像传感器)市场的份额有所增长,这得益于所有智能手机 OEM 的广泛采用,甚至在超广角和长焦相机应用等多相机应用中也得到了广泛采用。

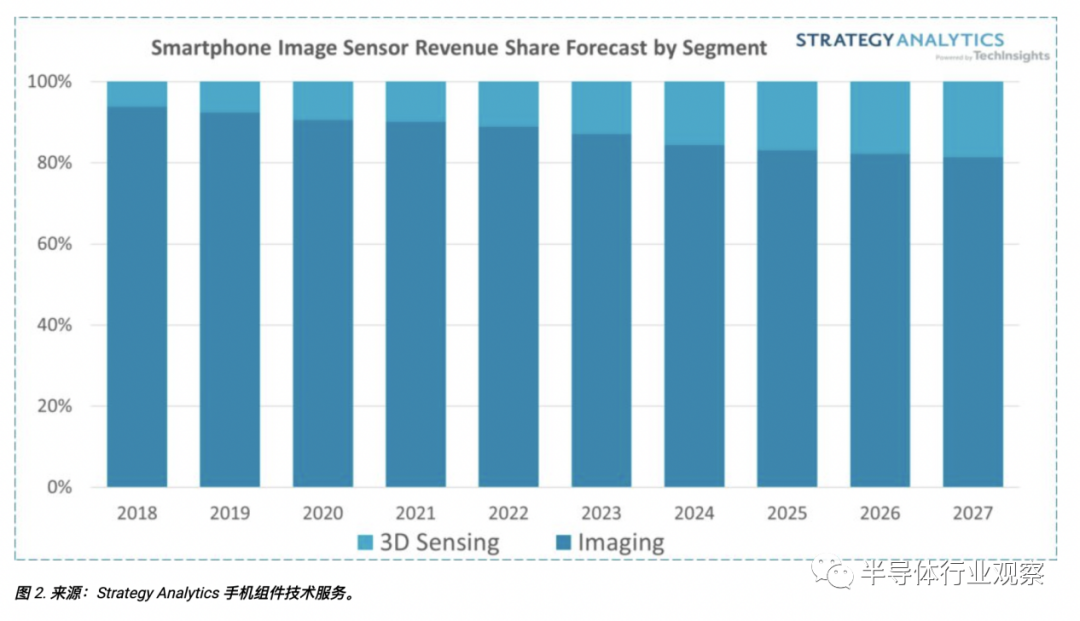

我们注意到,随着 Apple 继续为 NIR (FaceID) 和 LiDAR 相机采用图像传感器,3D 传感领域出现了强劲增长。ST Microelectronics 巩固了其作为 NIR 摄像头主要供应商的地位,而索尼半导体则继续为 LiDAR 摄像头提供图像传感器。两家供应商还看到了与 Apple 合作的 3D 传感解决方案的长期前景。

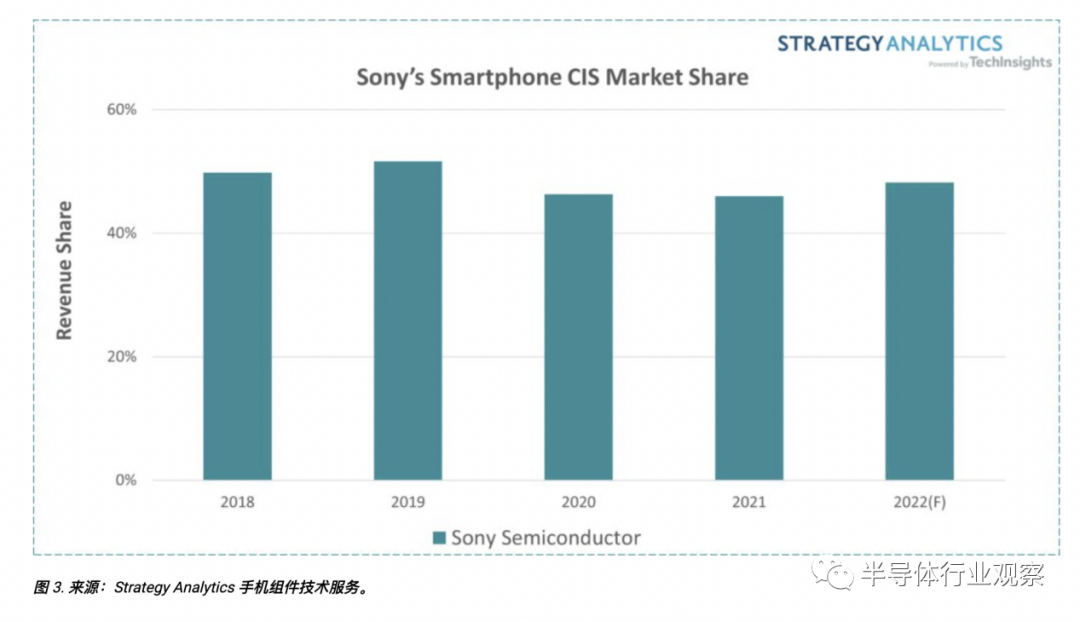

我们注意到,由于苹果、三星、小米、Oppo 和 Vivo 等领先智能手机客户的相机供应链中的强大存在,索尼半导体在过去几年一直主导着智能手机图像传感器市场,这些客户的旗舰智能手机都使用索尼的 IMX 品牌的图像传感器。其品牌和CIS技术的强势定位,是索尼传感器成功的关键。然而,由于 2020 年美国贸易制裁而失去了华为的 CIS 业务,索尼一直试图通过积极抓住向领先智能手机供应商提供图像传感器的机会来扩大其销量和收入份额。

索尼一直是苹果的战略合作伙伴,致力于为 iPhone 用户打造卓越的智能手机相机体验。这导致索尼为 iPhone 13 Pro Max 和 iPhone 14 系列提供了业界首款像素尺寸为 1.9 微米的定制图像传感器。现在,随着索尼为苹果 iPhone 系列中的第一款 48MP 相机提供新的定制图像传感器 (IMX803),双方的合作关系更进一步。索尼的增长前景继续受到苹果 iPhone 产品成功的强劲推动。

2022 年上半年,智能手机图像传感器市场出现了障碍,原因是智能手机时刻减弱和供应链中的现有库存。这导致客户需求下降,市场在此期间的收入同比下降超过 5%。鉴于这种情况,我们预测索尼的 Apple iPhone 14 系列设计获胜将确保该供应商在 2022 年恢复市场份额。

索尼三星争霸图像传感器

图像传感器市场竞争激烈,索尼努力保持领先地位,三星寻求扩大近期收益,Omnivision 确立了自己的第三强地位,佳能推出了令人印象深刻的新技术。

当美国高科技民族主义者担心亚洲在市场上的压倒性存在时,消费者应该会受益。

多年来主导图像传感器市场的索尼根据自己的计算,已经失去了 10 个百分点的市场份额,过去两年从 53% 下降到 43%。

为了扭转这一下降趋势,索尼发起了一场积极的运动,以扩大产能、升级技术,并从智能手机向汽车、虚拟现实和其他应用多元化发展。

根据各市场研究机构发布的估计,在其自身手机业务、产能扩张和新客户的推动下,三星的市场份额已从 18% 上升至至少 22%。它在智能手机市场的份额可能高达 26%。与索尼一样,它在辅助驾驶方面看到了光明的未来。

由于新产品的开发和在中国的机遇,被韦尔收购的豪威科技的市场份额从不到 10% 增加到了 14%。一家在欧洲和亚洲都有业务的美国公司,现在归中国威尔半导体所有。

其他几家图像传感器制造商拥有个位数的市场份额,包括 ST Micro(法国)、OnSemi(美国)、SK hynix(韩国)、GalaxyCore 和 Smartsens(中国),以及松下和佳能(日本)。

索尼预计,在高端智能手机、高级驾驶辅助系统、工业应用和安全性的推动下,到 2030 年,图像传感器市场的年复合增长率约为 9%。

将此增长率应用于当前 200 亿美元的市值表明有很多业务需要争取。

6 月 17 日,日本经济产业省 (METI) 宣布计划向台积电、索尼和丰田集团电装公司的合资企业日本先进半导体制造 (JASM) 提供高达 4760 亿日元(35 亿美元)的补贴。以支持其在九州岛的半导体制造项目。

该工厂位于索尼自己的图像传感器生产设施附近,于 4 月开始建设。日本政府将承担该项目总成本的约 40%,估计为 1.16 万亿日元(86 亿美元)。

产品可能包括图像传感器数据信号处理器、汽车IC和其他逻辑器件,优先供应给索尼和其他日本客户。运营计划于 2024 年 12 月开始。

据两家公司称,索尼将拥有 JASM 不到 20% 的股份;电装不超过 10%。这将使台积电拥有超过三分之二的所有权,这基本上是一家专业代工厂。

与此同时,索尼本身计划在截至 2024 年 3 月的三年内,与图像传感器相关的资本支出为 9000 亿日元(合 67 亿美元),比前三年增长 55%。这包括扩建长崎的 Fab 5,该工厂一年多前开始运营。

由此产生的产量增长预计将有助于本财年索尼成像和传感解决方案业务的销售额增长 37%。这应该会将其在图像传感器市场的份额提高到 49%,这是朝着管理层在截至 2026 年 3 月的一年中达到 60% 的目标迈出的第一步。

为实现这一目标,索尼正在为更复杂的智能手机相机、可更换镜头相机、高级驾驶辅助系统以及最终的自动驾驶、工业应用、增强现实和虚拟现实开发成像技术。

不断发展的高端智能手机相机将需要更高的分辨率、更高的速度来支持视频和更高的放大倍率。

先进的驾驶员辅助系统包括每辆车六到八个前视、环绕和后视摄像头。自动驾驶服务车辆将需要 16 到 20 个摄像头,每个摄像头具有更高的分辨率并与光检测和测距同步。

工业应用包括生产线监控、产品检测、物流基地分拣、回收材料分拣和预测性维护。

增强现实和虚拟现实应用包括头戴式显示器、AR 眼镜、虹膜识别、凝视检测、手部跟踪、人/空间识别和 SLAM(同时定位和映射)。

包括图像传感和人工智能集成在内的研发工作将在日本、中国、美国和德国进行。

日本媒体报道称,考虑到三星和其他竞争对手的所作所为,索尼图像传感器业务的经理们感到他们受到了围攻——他们应该这样做。

三星的市场份额增长可归因于价格下降、销量增加、技术改进以及中国智能手机制造商 Vivo、Oppo 和小米对低端到高端产品系列的青睐。

相比之下,索尼遭受了华为智能手机业务的损失,而华为一直是其主要客户。

三星迅速升级其图像传感器,在2019 年推出全球首款 100MP(百万像素)智能手机摄像头后,他们又于 2021 年推出首款 200MP 型号。200MP 型号因其在弱光环境下的性能而脱颖而出。

小型化是三星的另一个强项。其上个月发布的最新 200MP 图像传感器比其前身小 20%。

最重要的是,据报道,三星正在开发一种超过 500MP 的图像传感器,可以与人眼的分辨率相匹配。

在汽车市场,三星提供高清后视和环视显示器。

豪威科技拥有更广泛的汽车成像产品线,包括环视和后视显示器和电子后视镜,以及驾驶员监控和其他车载监控系统。外部功能包括车道识别、车辆和行人检测以及盲点覆盖。

OmniVision 还为手机、虚拟现实和人工现实、便携式计算机、监控、工业和医疗应用设计图像传感器和相关 IC。其产品线与其母公司 Will Semiconductor 的产品线相辅相成。

将设计用于移动通信、汽车电子、安全和其他应用的分立半导体器件、电源管理和其他集成电路以及电容器和其他无源元件。

上面提到的产品是CMOS图像传感器,是现在生产的最常见的图像传感器类型。CMOS代表互补金属氧化物半导体,它是用于制造微处理器、存储芯片和大多数其他IC的技术。

正如东京电子在线纳米技术博物馆所解释的那样,互补金属氧化物半导体 (CMOS) 图像传感器的每个像素都有一个光电二极管和一个 CMOS 晶体管开关,可以单独放大像素信号。

像素(图片元素)是(通常)由硅制成的小型光敏组件。像素网格通过光电效应向图像传感器提供数据,其中光能导致硅发射电子。

但也有替代技术。

去年 12 月,日本相机制造商佳能宣布开发了一种新的单光子雪崩二极管型图像传感器,可以“在黑暗中看到”——可以在最黑暗的夜晚或其他弱光环境中拍摄高分辨率彩色照片其中 CMOS 图像传感器也无法正常工作。

正如佳能所解释的:

SPAD 传感器是一种设计独特的图像传感器,其中每个像素都拥有一个电子元件。当一个被称为光子的光粒子到达一个像素时,它会被倍增——就像产生“雪崩”一样——从而产生一个大的电脉冲。对于 CMOS 传感器,累积电荷的读数包含电子噪声,这会降低图像质量,这是由于测量累积光的过程。

根据新闻稿,新传感器将微型 SPAD 传感器与专有像素架构相结合,“能够捕获世界上最高分辨率的 3.2 兆像素图像——比全高清分辨率更高”。它“可以捕获与传统 CMOS 传感器相同的图像,而只需要十分之一的成像面积。”

佳能新型 SPAD 传感器特别适用于安全摄像头、自动驾驶汽车、医疗和科学仪器、低光工业应用和增强现实。生产计划于本日历年年底开始。

自 1990 年代以来,佳能一直在与索尼在数码相机市场上展开竞争。现在,它可能会在广泛的图像传感器应用中与其竞争。

意识到这一威胁,索尼也在研究 SPAD 技术。韩国人和中国人不应该认为他们注定要继承市场。