车载通讯模组市场,正在进入头把交椅的争夺战。不过,对于当下白热化的竞争态势,如何摆脱增收不增利的局面,亦是关键。

近日,广和通无线股份有限公司(以下简称“广和通”)发布公告,筹划发行股份及支付现金购买深圳市锐凌无线技术有限公司51%股权并募集配套资金,从而实现全资控股。创业板并购重组委员会定于2022年10月14日审议公司发行股份购买资产并募集配套资金事项。

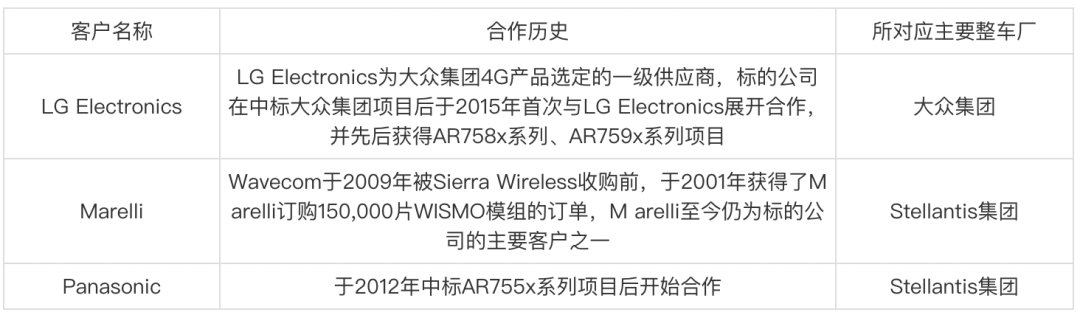

资料显示,锐凌无线所经营资产为原Sierra Wireless 全球车载无线通信模组业务,与LG、马瑞利和松下等汽车零部件一级供应商有长期合作关系,主要终端客户包括大众集团、标致雪铁龙集团及菲亚特克莱斯勒汽车公司等全球整车厂。

锐凌无线于2020年完成对Sierra Wireless车载无线通信模组业务的收购,这是广和通采用并购重组的方式进行外延式扩张,并加速车载业务领域布局的关键一步。

截至2021年3月31日,采用收益法,锐凌无线100%股权评估值为51,764.00万元,经各方协商一致,本次交易按照标的公司100%股权作价51,700万元计算,拟购买资产(即 51%股权)的交易价格为26,367万元。

按照广和通的说法,本次交易完成后,上市公司将进一步扩大在车联网领域的市场渗透力,加快上市公司在境外车载无线通信模组市场的扩张速度,增强在车联网领域整体解决方案的能力。本次交易是上市公司在车载业务领域战略性布局的进一步深化。

不过,在当下时间点进行的并购,似乎并不是最佳。

高工智能汽车研究院监测数据显示,2022年1-8月中国市场(不含进出口)乘用车前装标配(含部分3G、5G及其主力的4G)车联网功能交付上险量为812.69万辆,前装搭载率为65.21%。但同比增速、搭载率上升空间以及5G渗透率都是不小的风险因素。

数据显示,2022年1-8月前装标配车联网功能交付上险量同比增长仅为9.20%,和2021年同期增速(同比2020年同期增长50.25%)相比,出现大幅下滑。

而在关键的车载5G方面,市场表现也不及预期。数据显示,今年1-8月乘用车前装标配5G车联网交付上险量仅为14.95万辆,在联网新车中的占比仅为1.83%。

而目前车载5G模组的价格,相当于主流4G模组的1-1.5倍,加上商用场景吸引力不及预期,车企端也缺乏积极性。

对于广和通来说,利好的一面时,通过100%控股锐凌无线,其在中国乘用车前装市场份额(以今年1-8月数据统计口径)将逼近移远通信,后者目前的市场占比为26.43%。

但,风险也同样存在。

一方面,广和通旗下的子公司广通远驰(2018年成立),2020年全年营收为3083.9万元,净利润亏损4713.22万元;2021年营收开始大幅增长(3.98亿元),但净利润仍亏损5959.03万元,并且亏损金额继续放大。

到2021年底为止,广和通的全资子公司广通远驰主要是国内车载业务(拓展国内自主品牌车企),参股公司锐凌无线则主要拓展海外车载业务(原有Sierra Wireless的客户为主),主要出货4G产品,但业务已经处于下滑状态。

“该交易将改善我们的资产负债表,扩大我们的研发中心,加速布局物联网解决方案和5G模块、网关和路由器。”这是Sierra Wireless公司被收购前,其负责人直言,“出售车端业务,目的就是增加高价值的经常性业务收入。”

显然,这是一个包袱。

比如,数据显示,过去三年,锐凌无线主营业务毛利率分别为13.32%、13.43%、 11.69%,显著低于同行业可比上市公司。在业务模式上,锐凌无线(原Sierra Wireless全球车载通信模组业务)的基带芯片供应商为高通,生产环节全部由伟创力等外协工厂完成。

该公司业务盈利能力却处于下滑通道。2021年锐凌无线实现营业收入为22.54亿元,同比增长39.65%;净利润为6,914.33万元,同比仅微增0.21%。净利率指标方面,2020年为4.28%,2021年则下滑至3.07%。

此外,锐凌无线的5G产品先期计划,截止2021年底也已经被终止,原因是境外5G车载无线通信模组市场尚未成熟。最新消息是,锐凌无线已就某国际知名整车厂的5G项目收到非约束性中标确认并在就中标文件细节进行沟通,但尚未形成收入。

而广通远驰虽已经推出AN758和AN958系列等5G产品,但仍处于产品发展的初期,销量较低。相比而言,竞争对手,比如移远通信已经在布局高算力智能模组、惯性导航等更多车载产品线;而移远通信的5G模组已经在国内市场进入规模化前装量产上车周期。

同时,截至2021年12月末和2022年5月末,锐凌无线资产负债率为69.44%和68.34%,其长期借款主要为前次交易中收购Sierra Wireless车载无线通信模组业务的并购贷款。

结合2021年经营情况和评估收益法预测测算,现有项目与5G项目投产后产生的经营性现金流无法覆盖分期偿还的银行贷款本息支出,资金缺口合计约为3.6亿元。

而在关键的研发方面,Sierra Wireless的核心人员和关键研发人员均无固定服务期限,存在离职的可能性。若个别上述人员离职,在短期内会对其负责的业务或工作产生一定不利影响。

并且,据锐凌香港与Sierra Wireless及其子公司签署的《许可协议》,锐凌香港获得了“Sierra Wireless” 等商标自生效日起24个月的使用权。这意味着,不排除上述使用权到期后,在短期内仍可能对锐凌无线产品的客户辨识度和市场影响力带来不利影响。

此外,随着智能网联汽车产业市场规模的不断扩大,行业内原有企业的竞争程度逐步提高,同时吸引着新的竞争者不断进入市场。同时,车联网智能终端产品的平均销售价格呈现下降趋势,而芯片市场供需紧张导致车规级芯片短缺,去年芯片采购价格同比上涨超过10%。

不过,对于广和通来说,全资并购锐凌无线后的财物并表,有助于挽回上市公司增速下滑的业绩。

数据显示,今年上半年,广和通实现营业收入24.18亿元, 比去年同期增长32.71%(上年同期为同比增长43.85%), 实现归属于母公司所有者的净利润2.04亿元,仅同比增长0.56%(上年同期为同比增长47.27%)。而通信模块的毛利率也从上一年同期的26.09%下降至20.42%。