免责声明:内容如有侵权,请联系本部删除!(手机微信同号15800497114)

免责声明:内容如有侵权,请联系本部删除!(手机微信同号15800497114)

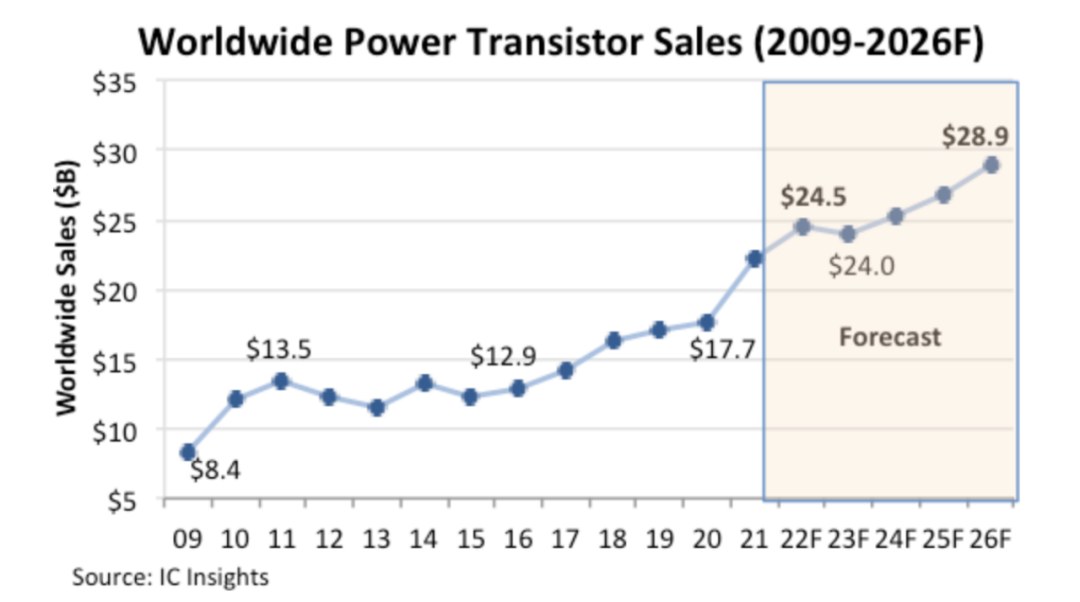

功率半导体市场在产能供给吃紧的情况下不断推动产品单价上涨,全年产值将达到245亿美元的新高。根据IC Insights针对功率半导体市场的最新报告数据显示,预估2022年的功率半导体市场在产能供给吃紧,推动产品单价上涨的情况下,全年产值将可望年增11%至245亿美元的新高,虽然2023年产值将小幅下降2%,不过2024年起逐年攀升,预估2026年功率半导体市场产值将上涨至289亿美元。功率半导体大致可以分为功率半导体分立器件(PowerDiscrete,包括功率模块)和功率半导体集成电路(Power IC)两大类,晶体管属于功率分立器件其中的一种,包括金属-氧化物半导体场效应晶体管(MOSFET)和绝缘栅双极型晶体管(IGBT)。回顾近几年功率半导体市场表现,可以发现由于新冠疫情及半导体产能吃紧,使功率半导体一直面临供给紧张及缺货状态。其中工控、车用的产品单价更是居高不下,同步让功率半导体产品单价在近两年开始明显攀升,平均产品单价大约落在0.24美元。 2021年售价大涨自2021年以来,功率晶体管的价格一路走高,国内功率半导体厂商士兰微发布包括MOS 类、IGBT、SBD、FRD等部分产品品类的涨价通知;捷捷微电也对VDMOS、TRENCH MOS部分产品进行了涨价;长晶科技也宣布对全系列产品涨价,上涨幅度约为10%-20%。比亚迪半导体也对IPM、IGBT单管产品进行价格调整,提涨幅度不低于5%。英飞凌、意法半导体、安森美、安世半导体等头部的功率半导体大厂也是对产品的价格上调10%~15%。当时部分进口产品的交期长达52周,国产产品的交期也是长达三个月。高度的产能扩张瓶颈和价格上调,推高了功率晶体管的平均售价, 2021年功率晶体管的单位出货量增长13%,销售额增长了26%。

2021年售价大涨自2021年以来,功率晶体管的价格一路走高,国内功率半导体厂商士兰微发布包括MOS 类、IGBT、SBD、FRD等部分产品品类的涨价通知;捷捷微电也对VDMOS、TRENCH MOS部分产品进行了涨价;长晶科技也宣布对全系列产品涨价,上涨幅度约为10%-20%。比亚迪半导体也对IPM、IGBT单管产品进行价格调整,提涨幅度不低于5%。英飞凌、意法半导体、安森美、安世半导体等头部的功率半导体大厂也是对产品的价格上调10%~15%。当时部分进口产品的交期长达52周,国产产品的交期也是长达三个月。高度的产能扩张瓶颈和价格上调,推高了功率晶体管的平均售价, 2021年功率晶体管的单位出货量增长13%,销售额增长了26%。

赞助商广告展示

赞助商广告展示

2022年涨至新高IC Insights表示,2022年的功率半导体市场在IDM大厂涨价效应下,使平均产品单价达到近十几年以来新高。其中去年平均产品单价涨幅将年增长8%,今年调幅更有望达到11%。2022年初,英飞凌、意法半导体、恩智浦等海外功率半导体大厂均表达了对今年功率半导体高景气的预期,重点器件平均交货期超过一年,2022年全年产能已经全部排满。在需求旺盛,产能紧张情况下,海外巨头进行了新一轮涨价。2月,英飞凌率先向下游客户通知了涨价;3月,意法半导体宣布在Q2进行全线涨价,包括运输在途和积压产品。功率半导体作为电动汽车的重要元件,在电动车及自动驾驶等趋势持续推动下,使车内搭载的功率半导体元件需求每年都不断明显攀升,其中包含电池管理系统、车内通讯系统及仪表板等功能升级,都成为功率半导体元件需求持续看升的关键。不过,IC Insights也表示,预期明年全球经济景气放缓,将会有4%跌幅,功率半导体全年产值将下降2%至240亿美元。但到了2024年,功率半导体市场将进入新一波成长循环,预期到2026年功率半导体市场产值上涨至289亿美元。 本土厂商发展时机已至在价格和交期趋势向上的背景下,本土化替代成为功率半导体产业在供需紧缺环境下的强逻辑。这也意味着本土功率半导体公司的未来已来:国产加速替代进程,头部企业迎来产品和客户结构的持续升级。在此轮高景气度下,受益下游新能源产业发展,功率器件的需求有强支撑。以新能源汽车为例,2022年,以国内500万辆新能源汽车估算,考虑平均单车用1.3只IGBT模块,折算需求量约达650万只。国内几大功率半导体龙头企业也释放了积极扩产的信号。一方面,功率半导体的衬底材料朝大尺寸和新材料方向发展。从6英寸到8英寸再到12英寸更先进的产线投入,士兰微领先推向12英寸产线,预计今年将达6万片/月,而闻泰科技、华润微等企业的12英寸亦正迎来爬坡,产线升级将助推工艺水平、产品能力的提升;同时,随着第三代宽禁带材料半导体迅速发展,SiC与GaN器件的应用规模开始持续增长。另一方面,功率半导体器件结构朝复杂化演进,功率半导体厂商正迎来产品结构快速升级,以IGBT、SiC为代表的高端功率器件占营收结构持续提升。闻泰科技IGBT系列产品也已流片成功,从2021年闻泰科技就开始筹备IGBT系列产品,未来几年闻泰科技半导体业务板块研发投入预计将达到15%以上,主要投向中高压MOSFET、第三代半导体和IGBT等领域。 *免责声明:今日半导体 转载仅为了传达一种不同的观点,不代表今日半导体对该观点赞同或支持,内容如有侵权,请联系本部删除!手机微信同15800497114。