加入“硬科技社群”,请加微信“emilymy0414” ↑

科技融资项目BP投递,请加微信“emilymy0414” ↑

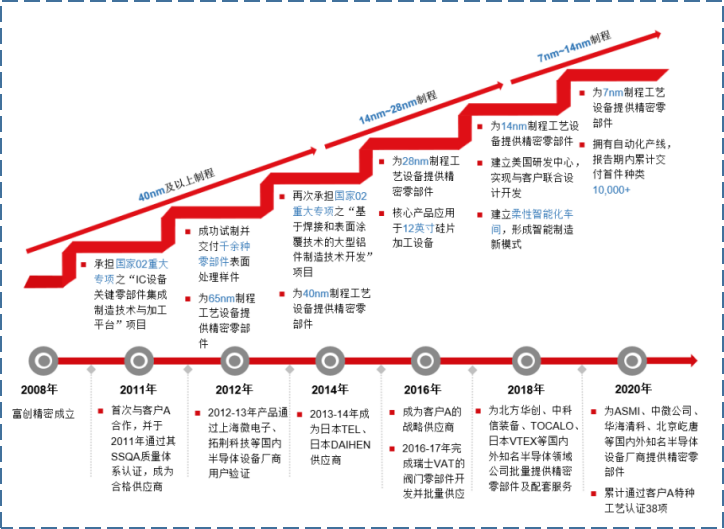

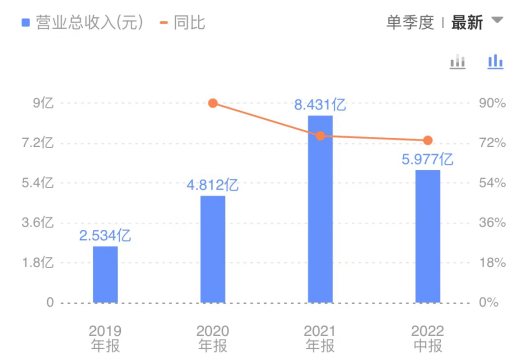

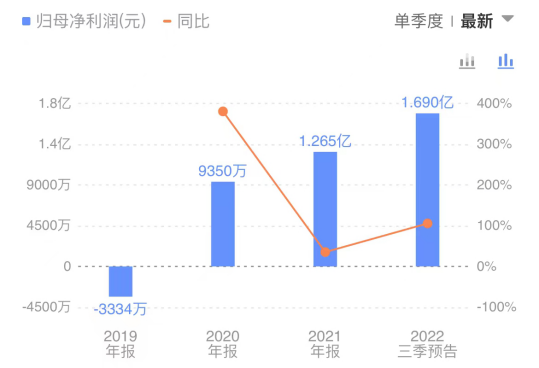

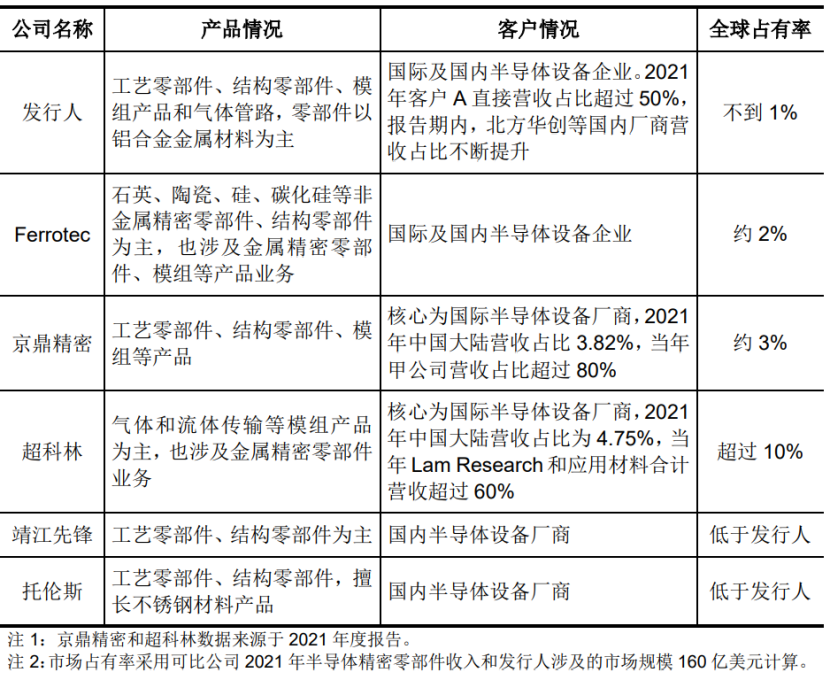

10月10日,沈阳富创精密设备股份有限公司(以下简称“富创精密”)将登陆A股科创板。本次发行公司拟募集资金 16 亿元,发行定价 69.99 元/股,若发行完成,实际募集资金将达 36.58 亿元(超募20.58亿元)。募集资金将投向集成电路装备零部件全工艺智能制造生产基地建设项目和补充流动资金,以支撑公司研发战略及长线扩张。富创精密成立于2008年,主要产品(半导体设备零部件)应用的半导体设备覆盖集成电路制造中刻蚀、薄膜沉积、光刻及涂胶显影、化学机械抛光、离子注入等核心环节,部分产品已应用于制造先进7纳米制程的前道设备。富创精密是国内少有通过海外一流设备厂商技术认证的公司之一,下游客户是国内外半导体设备制造商,诸如应用材料、东京电子、北方华创、拓荆科技等国内外一流厂商。自2019年以来半导体景气度逐年提升,在扩产建厂的带动下,半导体设备需求增大。而设备零部件供货商的富创精密,近几年的营收和净利润也水涨船高,呈现增长趋势。2019-2021 年,公司营业收入分别为 2.53 亿元、4.81 亿元和 8.43 亿元,营收近三年复合增长率为 82.43%。2022 年上半年公司收入5.98 亿元,同比增长 73.16%。净利润方面,2019-2021年,公司净利润分别为亏损3334万、9350万、1.265亿。2022年三季度净利润预增98%-113%,约为1.63-175亿元。图表:富创精密营业收入及同比增速(2019-2022H1)图表:富创精密净利润及同比增速(2019-2022Q3预期)2019年行业景气度羸弱,公司产能规模较小,净利润为负;后续行业景气度提升加之公司产能利用率提升,2020年公司实现扭亏为盈。2021年产能利率用进一步提升,基本达到“满产”状态(90.17%)。2022年依然是富创精密的增长“大年”。不过即便公司业绩连年增长,其所占全球市场比重依然较小。全球半导体设备市场由国际厂商主导,与之配套的半导体设备精密零部件制造商主要为美国、日本和中国台湾地区的上市公司。招股书保守测算,2020 年富创精密目前涉及的工艺零部件、结构零部件、模组产品和气体管路四大类产品全球市场规模合计约 160 亿美元。按照 2021 年富创精密主营业务收入 8.43亿元估算,其目前全球市场占有率不足 1%。与国际同业相比,公司业务规模较小,资金实力较弱,符合技术和行业趋势的模组产品品类和收入占比较低。整体看,国内厂商在某些细分品类零部件率先突破,例如机械类零部件,国内如富创精密、江丰电子、华亚智能,在国内龙头半导体设备商中份额不断提升;气液/真空系统中用到的阀门、流量控制类零部件如富创精密、新莱应材、万业企业(compart system)在国内外客户中均有应用。在射频电源领域,英杰电气以及北方华创子公司北广科技实现突破,产品主要应用在泛半导体领域设备商。图表:不同品类设备零部件市场份额,主要国内外厂商、国产化率和技术难度情况如下在今年五月,野村曾表示,北美半导体设备制造商(SPE)3个月滚动平均值显示,继3、4月的成长后,5月的前端设备销售额再度上升,创下历史新高。后端设备单月也出现成长,但是在接连3个月大幅下滑之后。野村认为,晶圆设备(WFE)的销售将在2022年剩余时间内走强,而芯片需求疲软,可能导致后端设备成长疲软,预计晶圆厂设备(WFE)将在 2022 年增长 9.2%,在 2023 年下降4.9%。2023寒风过境,半导体设备厂商还能如2022年一般,独善其身么?

——创道硬科技研究院——

创道(北京)咨询顾问有限公司,专注于服务风险投资机构和科技成长型企业,聚焦“硬科技”领域,涵盖半导体、信创、人工智能、物联网、智能制造、云计算、大数据等。打造“创道硬科技研究院”、“创道硬科技生态圈”、“创道硬科技融服务”三大业务板块,科技研究、产业协同、投融资服务一体化平台,涵盖业务包括风险投资、科技深度研究、投融资咨询等。

——END——

感谢阅读到最后

少侠留步

点个在看吧