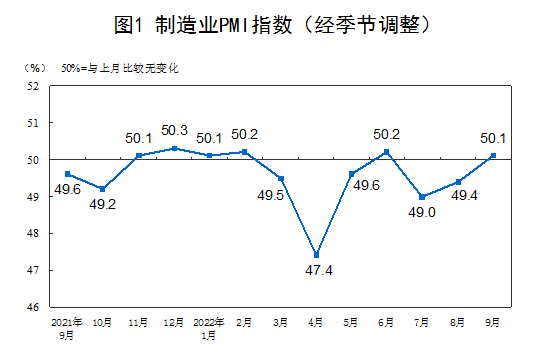

据国家统计局发布2022年9月制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点,升至扩张区间。

图源:国家统计局

从企业规模看,大型企业PMI为51.1%,比上月上升0.6个百分点,高于临界点;中、小型企业PMI分别为49.7%和48.3%,比上月上升0.8和0.7个百分点,仍低于临界点。

从产业链公司月度营收/中报数据以及第三方数据跟踪来看,在下游需求回落与产品备货的时滞下,IC设计公司在三季度存货出现了明显的惯性上冲,行业进入被动补库存阶段,同时具有一定指引意义的存储器价格提前一个季度持续回落,而晶圆代工企业产能利用率不满载表明行业在实体层面上的采购力度下降。在渠道“追涨”和“杀跌”带来的“牛短熊长”特性下,部分热门MCU型号价格已基本回落至正常水平。

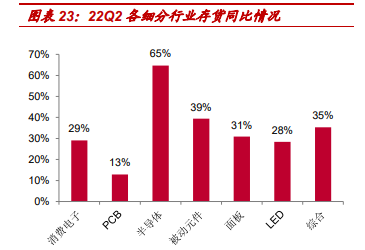

根据中泰证券整理的数据显示,2022Q2电子行业库存同比增长 35%,被动元件、面板、LED 存货水平分别同比上升 39%、31%、28%。

被动元器件:被动元件行业 2022H1 存货 84.2 亿元,同比增长 39%,存货增速高于营收增速,被动元件行业存货水平有所提升,主要受下游消费电子景气度下降及下游客户去库存影响,行业库存有所提升,被动元件库存存在一定压力,但整体仍处于健康状态。

PCB 行业:2022H1 存货 354.5.1 亿元, 同比增长 13%,PCB 行业存货增长速度与营收增速相差不大,PCB 行业总体存货情况较为健康。

面板行业:2022H1 行业库存金额达 到 579 亿元,同比+30.9%,环比+14.4%。在疫情反复、海外通胀高企等因素的影响下,终端需求大幅下行,品牌厂商开始大力去库存,虽然面板厂商也在极力降低产线稼动率,但库存去化仍需时间,目前库存仍处于累积阶段。据 DISCIEN 统计,经过 2022 年 7 月的减产,主流面板厂的稼动率大部分在 80%左右,8 月份继续降低至 75%左右,9 月可能继续降至 70%以下。随着面板厂商主动减产,同时加大在汽车、医疗、工控等仍具有较好需求的市场投入,后续库存压力有望逐渐缓解。

半导体材料:自2022年以来,受产业周期性波动及国内新冠疫情反复的影响,封测行业出现了订单量下滑,产能利用率不足的情况,截止目前,这一情况并未得到改善,反而逐渐蔓延至一线大厂,在此情况下,上游封测材料产业迅速由供应紧张陷入供给过剩的状态,各大厂商也面临订单不足、业绩大幅下滑的危机。

半导体行业目前还没有走出低迷期,从过去一段时间来看,手机等消费电子的需求较弱,导致半导体行业的景气度处于非常低的位置。从目前阶段看,半导体本轮去库存的拐点有望在四季度或明年一季度前后看到。

另外,近日美国推出“芯片法案”,引发市场对半导体国产替代的关注。在国际政治因素愈演愈烈的大背景下,本土芯片产业的自主可控显得尤为重要,尤其是近期的芯片法案,势必将加速我国芯片产业的国产替代进程。

限时免费领|42G半导体行业资料合集

限时免费领|超500份锂电池领域资料包

限时免费领|2000家国内集成电路企业名录

限时免费领|30本半导体行业精品书

限时免费领|114份汽车领域资料包

限时免费领|73份关于5G的讲解资料

超全!国产芯片替代方案公司名单

大砍镜头模组订单!不惜赔付超5600万元违约金!