要点

近日,Omdia发布了2022年全球智能视频监控市场报告,该报告包含市场占有率排名以及市场规模数据库。该研究的范围包括智能视频监控设备(包括专业级监控摄像机,视频录像机,视频分析设备,视频监控软件以及相关附件,不包含车载和家用视频监控设备)和智能视频监控相关基础设施(包括独立视频分析软件、服务器、超融合设备以及外部存储,另增加人体热成像测温系统)。

经历了2020年新冠大流行的冲击后,2021年全球智能视频监控市场强劲反弹。据Omdia估计,2021年整体智能视频监控设备含相关基础设施市场规模为258亿美金,相较2020年增长13.9%。除去基础设施部分,全球智能视频监控设备市场规模估计为221亿美金,比2020年提升20.4%。据Omdia分析,市场的快速恢复主要由几方面因素推动:

1. 市场需求的强势恢复。2020年新冠大流行的爆发严重影响了经济活动,抑制了市场需求,很多项目停摆甚至取消。进入2021年,疫情防控转为常态化,全球生产生活得以恢复,各国政府也纷纷落地经济刺激方案,此前压抑的市场需求得以快速恢复。

2. 供应链扰动推升产品涨价。2021年全球市场经历了一系列供应链扰动,从缺芯缺料、原材料和国际油价大幅上涨、港口拥堵导致货运延期和运输价格提升等等,成本逐渐传递到视频监控生产制造商。虽然不少厂商不同程度提高了产品售价,但并未对需求端造成太大影响。

3. 主要生产国汇率走强。2021年视频监控设备和软件主要厂商所在地 – 中国、韩国、瑞典、加拿大、丹麦的货币汇率对美元走强,从另一个角度推高了总体市场的增长。

分地区来看,中国市场增长恢复最快,同比提升16.4%至131亿美金,接近全球市场的51%份额。这得益于中国政府有效的防疫政策以及多项经济刺激方案,使社会经济活动快速恢复,市场需求快速增长。从细分行业来看,占比最高行业依然为城市监控,紧随其后的为政府、商业、金融以及教育。在全球城市化进程持续进行的背景下,各国政府持续对于平安城市以及智慧城市进行投入,视频监控成为保障社会安全以及提升城市运营水平的重要工具。

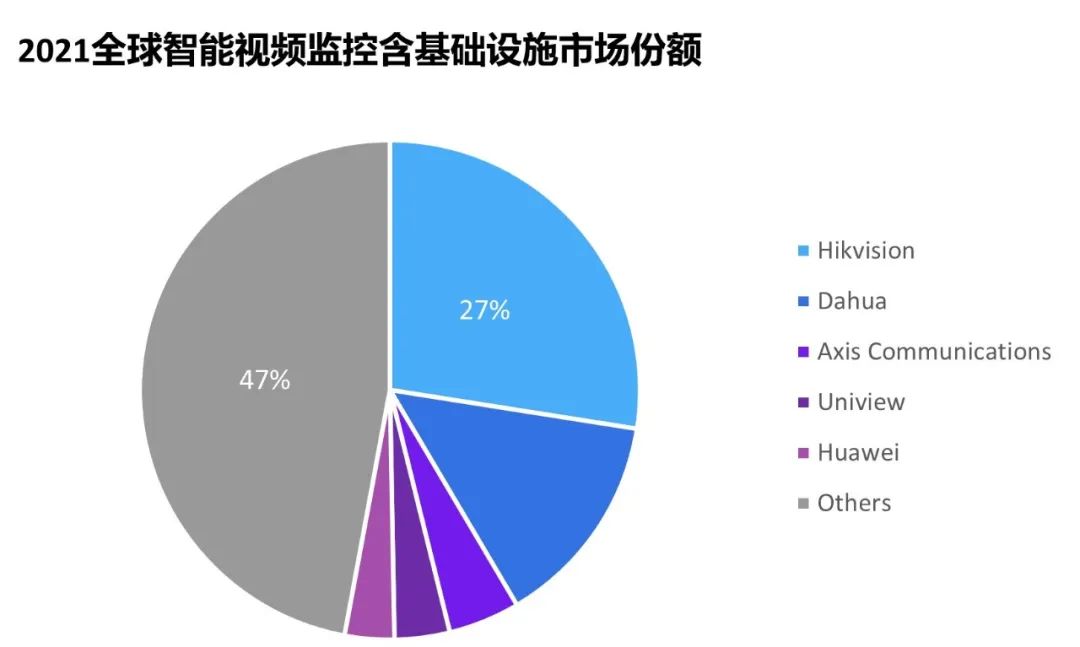

另外,根据Omdia的统计,2021年全球智能视频监控市场的集中度进一步提升,全球前十位厂商总市场份额由2020年的60.2%提升至64.1%。市场排名前十位中,中国厂商占据半壁江山,包括海康威视、大华、宇视、华为以及天地伟业。虽然近年来,美国对于中国厂商采取一系列打压手段,但中国厂商表现依然稳健,总体份额由2020年的47.2%增长至50.5%。

Omdia亚太区研究负责人朱文智(Tommy Zhu)表示,虽然2021年智能视频监控市场呈现快速反弹,但2022年市场增速将会一定程度上放缓。一方面,由于占据全球市场一半以上的中国市场在2022年上半年遭受冲击。动态清零政策下一些城市实施静默管理,导致相应地区的部分项目延期。另外,叠加地方政府的项目建设预算收紧、大型企业投资趋于谨慎以及中小企业活跃度下降等因素,2022年的中国市场增长将会大幅放缓。另一方面,海外市场自2022年初以来也存在诸多不确定性。持续的俄乌战争导致的国际能源危机与粮食危机,主要经济体日益凸显的通货膨胀风险,以及很有可能到来的经济衰退,这些都可能导致视频监控市场增长疲软。不过,从长期来看,全球范围内数智化进程加速,行业正在向智能物联方向演进,作为AIoT解决方案中重要一环的视频监控也将迎来新一轮的发展机遇。

延伸阅读

Omdia安防研究团队成员全部来自原IHS Markit,团队针对视频监控的研究自2003年开始,至今已有20年的历史。团队的主要研究为《全球智能视频监控市场信息服务》,包含市场占有率排名数据库以及市场规模数据库。该服务从产品类型、技术指标、地理区域、最终用户所属行业和厂商等维度对全球智能视频监控产品的销售额、出货量以及平均售价进行深入研究。

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia是一家领先且独立的国际信息与通信技术(ICT)研究机构,提供市场关键数据、分析、建议和定制化咨询,使企业能够在不断变化的环境中蓬勃发展,并与Informa Tech的400万技术决策者、影响者和从业者合作。Omdia的客户遍布120多个国家,包括全球最大的技术和电信机构。Omdia成立于2020年,由IHS Markit、Tractica、Ovum和Heavy Reading合并而成。Omdia隶属于Informa Tech,研究范围涵盖企业IT、人工智能、物联网、通信运营商、网络安全、部件和设备、媒体和娱乐以及政府和制造业。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

ariel.wang@omdia.com