由于受到俄乌冲突的影响,欧洲的汽车连接模块出货量同比下降超过 10%。

尽管这两个最大的市场无法避免地缘政治危机和新的疫情限制的影响,但北美仍然更具弹性,2022 年上半年汽车连接模块出货量同比增长 27%。

高级 研究分析师Soumen Mandal在评论市场动态时表示:“随着数字功能和ADAS的日益普及,乘用车对嵌入式连接的需求将会增加。联网汽车的销售渗透率在2022 年上半年首次超过非联网汽车。以前,嵌入式连接在豪华车型中很普遍,但现在大众、丰田和 Stellantis 等主流汽车厂商正在为其大众市场汽车提供连接。

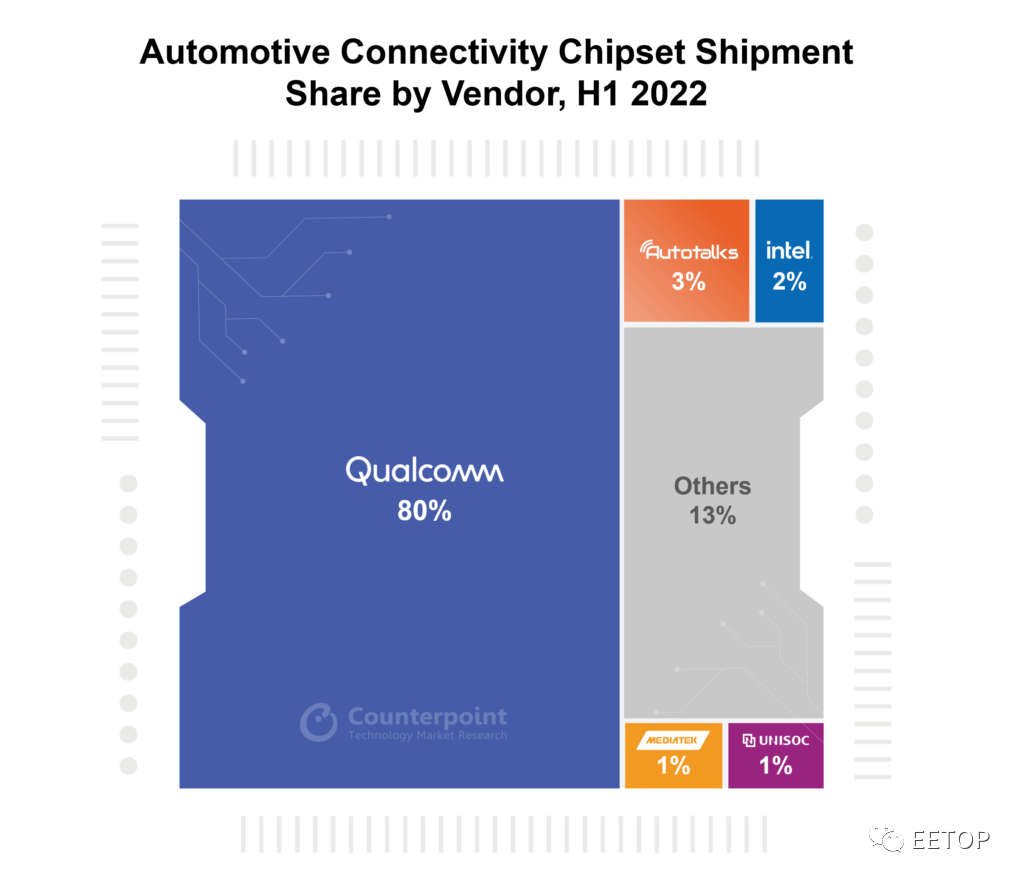

高通在芯片组市场占据主导地位,市场份额超过 80%。强大的产品组合以及与主要一级供应商和汽车制造商的合作伙伴关系都在帮助高通。而现在,高通正在为汽车数字化转型提供完整的解决方案,从硬件开始,通过骁龙数字机箱扩展到云服务。这种一站式解决方案正在帮助生态系统参与者缩短上市时间并提高竞争力。

联发科和三星去年推出了 5G 解决方案。随着汽车行业逐渐采用 5G连接,我们预计联发科和三星将增加其在 5G 汽车连接方面的市场份额。然而,他们可能需要更加协调一致的努力才能大幅增加他们的份额并从更大的规模经济中受益。”

物联网巨头瞄准模块市场

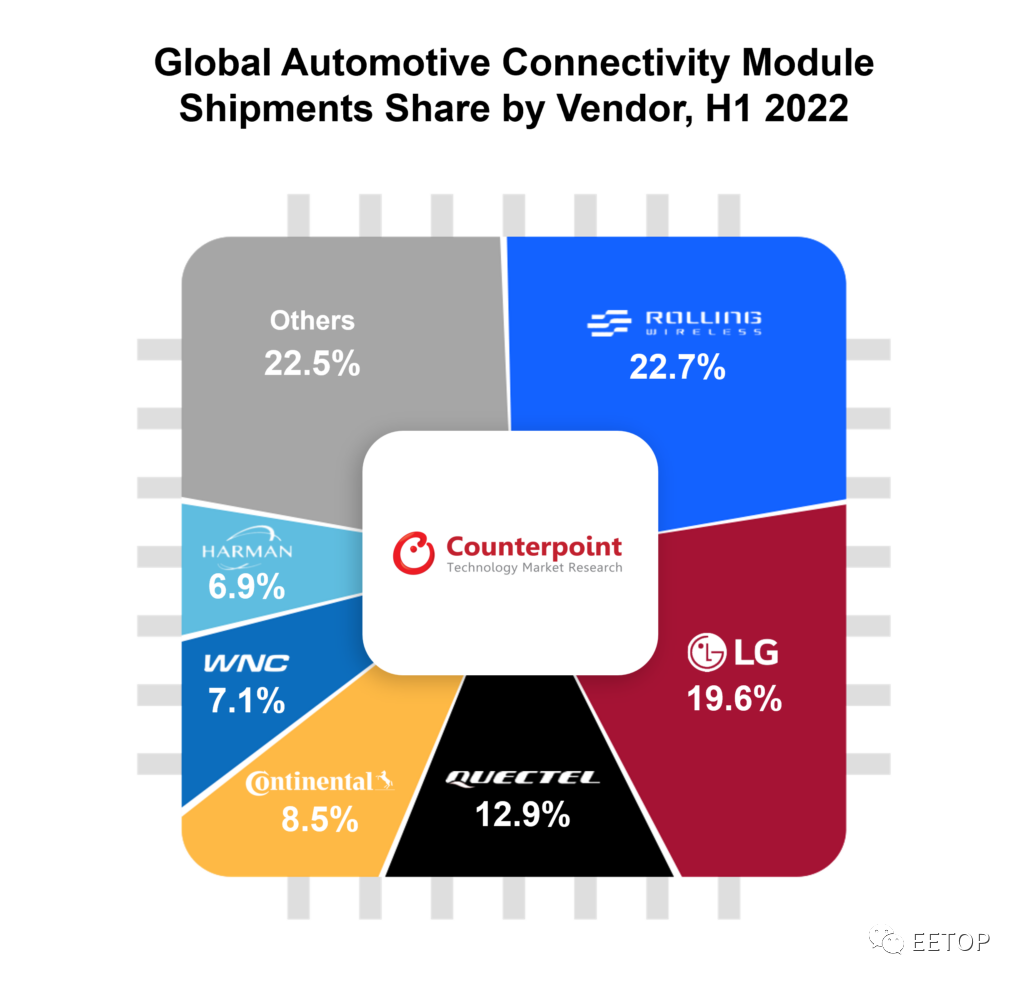

研究副总裁Neil Shah在评论汽车连接模块玩家动态时说:“汽车连接模块必须通过各种质量和合规性测试和认证,因此特殊专业知识是一个优势。因此,Rolling Wireless 、 LG和中国厂商移远通信等专业的汽车连接模块厂商正在引领市场。最大的物联网模组厂商移远通信凭借在中国国内市场的强劲表现,跻身前三名。我们已经看到移远通信(Quectel)获得了北美和欧洲电信运营商的汽车级模块认证。这将为 Rolling Wireless、LG、Continental 和 Harman 等传统专业厂商带来激烈竞争。

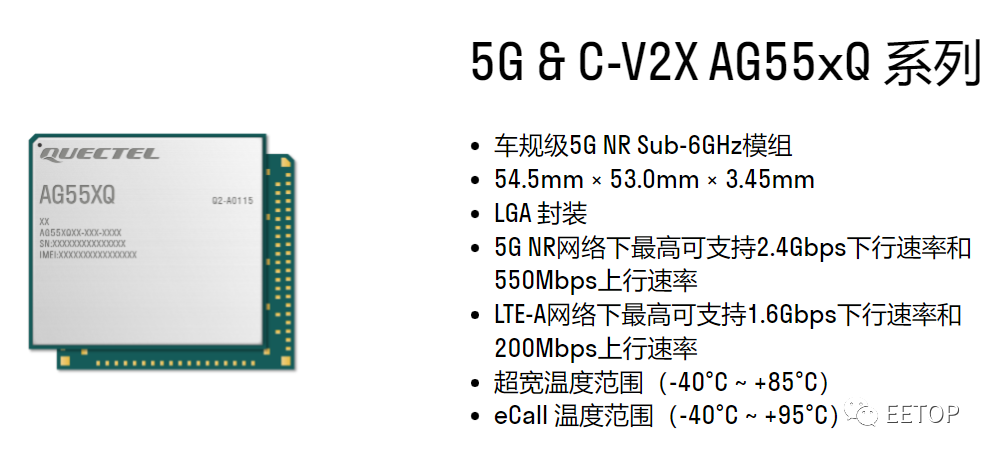

根据移远通信官网显示,该公司有多款车规级模组,其中最新的支持5G的模组截屏如下:

物联网模块厂商的进入门槛相对较高,但汽车转型带来的收入机会颇具吸引力。尽管如此,地缘政治贸易紧张局势和数据安全问题可能会成为中国物联网模块企业进入国际市场的障碍。

汽车制造商将致力于多源模块以抵消供应链风险,同时支持不断增长的连接需求。此外,我们预计印度、印度尼西亚、泰国和巴西等一些新兴国家将尝试建立自己的制造生态系统,以更好地控制供应链。”

在谈到市场前景时,研究副总裁Peter Richardson评论道:“汽车连接模块出货量预计每年平均增长 11% 左右,到 2030 年达到 9700 万个。对 5G 模块的需求正在增加,我们预计大约一半2027 年销售的联网汽车将具备 5G 连接。具有数字驾驶舱、自主能力 ( ADAS L3+ )和电气化的集中式架构的发展将推动 5G 技术的发展。

就收入而言,到 2030 年,汽车连接模块市场预计将达到 50 亿美元。数十亿的细分市场机会将确保该细分市场保持活力和高度竞争力。”

汽车芯片视频+PPT