马斯克前段时间宣布将于今年9月30日推出首款双足人形机器人-擎天柱(“OPTIMUS”)。当下时间临近,业界关注度颇高。

特斯拉擎天柱备受关注的背后是当下机器人产业的火热。近期公布的《中国机器人产业发展报告》预计,到2024年全球机器人市场规模将有望突破650亿美元。预计未来5-10年,世界机器人将是一个千亿级美元的市场。而2021年国内机器人市场规模已达到约120亿美元,占全球市场的三分之一。

如此庞大的市场规模正吸引着机器人产业链各端企业进入,那么传感器在机器人产业有着怎样的发展机会呢?

编辑:感知芯视界

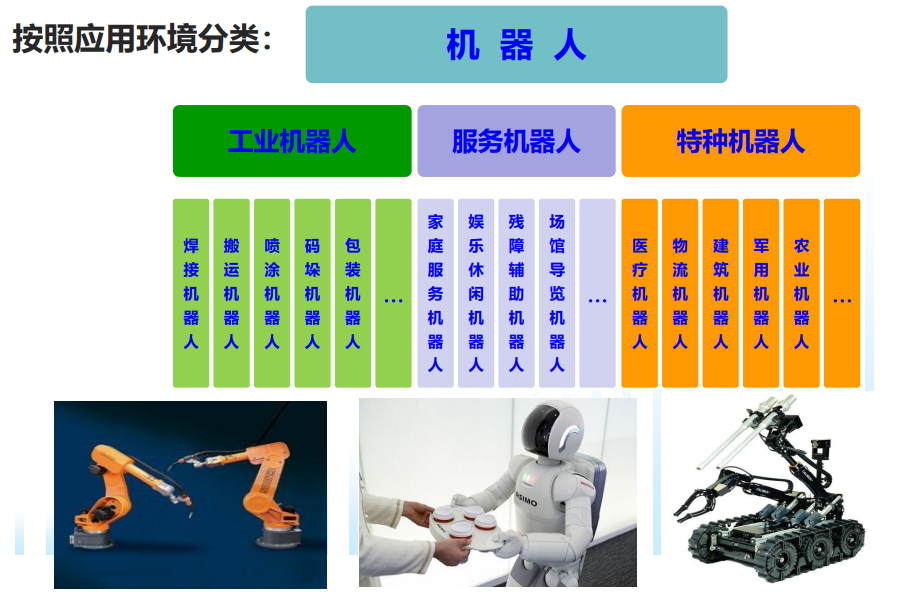

机器人按照国际标准可以分为三类,工业机器人、服务机器人和特种机器人。

尤尼梅特和它的发明者,Feed、招商证券

尤尼梅特和它的发明者,Feed、招商证券

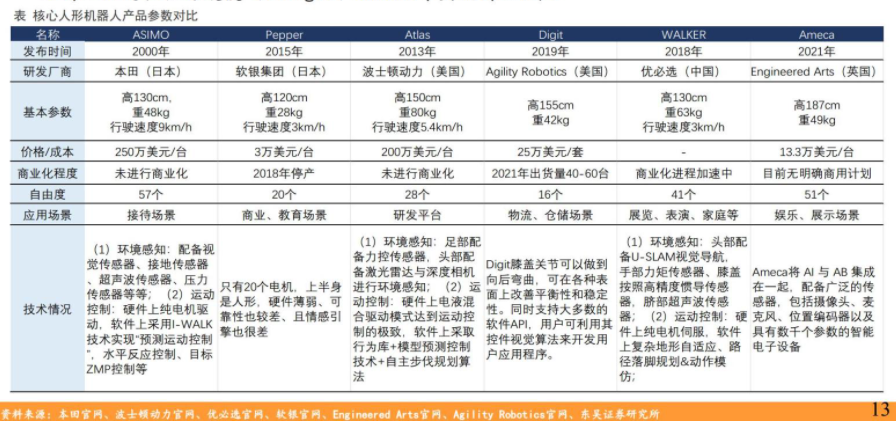

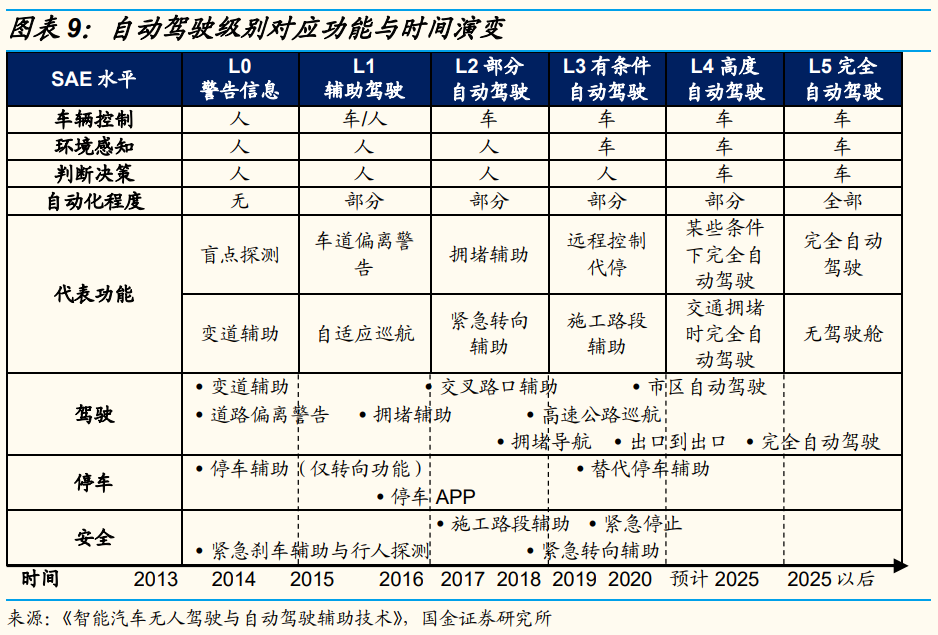

人形机器人是服务机器人的最高级形态。国金证券研究称,其环境感知方案或可类比智能汽车,利用摄像头、激光雷达、毫米波雷达、红外传感器、超声波传感器等。

图源:东吴证券研究所

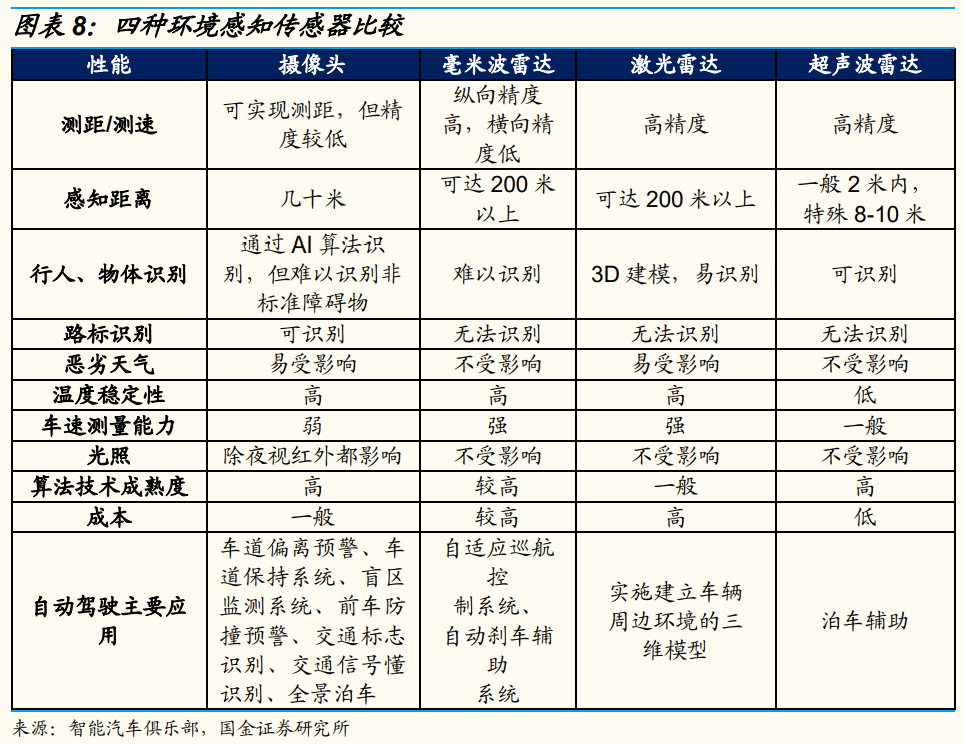

报告称,环境感知是对于环境的场景理解能力,例如障碍物的类型、道路标志及标线、行车车辆的检测、交通信息等数据的语言分类。环境感知需要通过传感器获取大量的周围环境信息,确保对车辆周围环境的正确理解,并基于此做出相应的规划和决策。

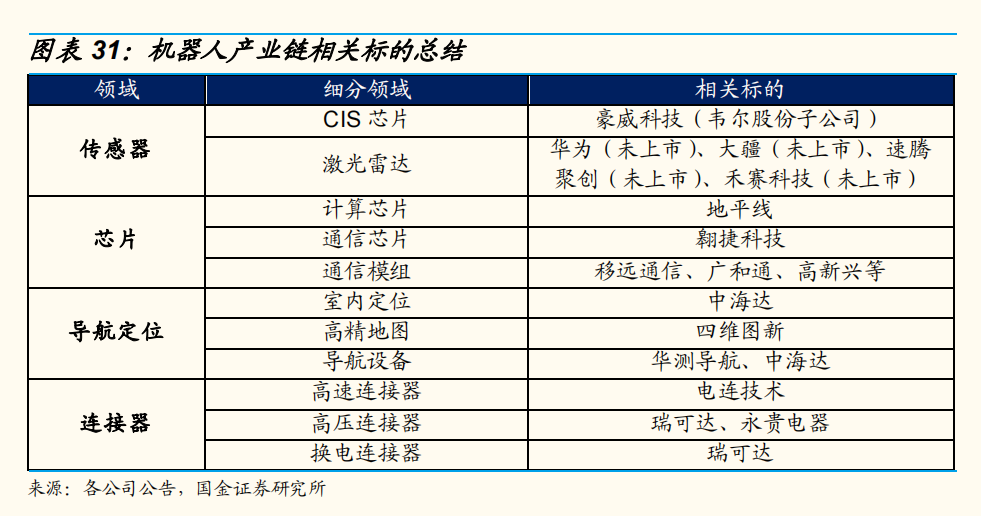

同样地,人形机器人也需要感知系统判断周遭环境。由于各类环境感知传感器在感知性能上各有优劣(具体如以下图表),预计可能会搭配使用。

国金证券认为人形机器人感知能力可对标自动驾驶L4以上级别:

1)人形机器人作为家用机器人,在屋内活动时,需要清楚感知工作环境,避免造成人身伤害或经济损失;

2)人形机器人或有外出任务,如:家庭采购、快递、外卖配送等,此时人形机器人在路上等同自动驾驶,需要具有判断往来车辆和行人以及路面标识的能力;

3)人形机器人或将代替人类执行较危险的工作,如:高空作业、工地劳动等,因此需要具有感知精度更高、决策速更快的特性。

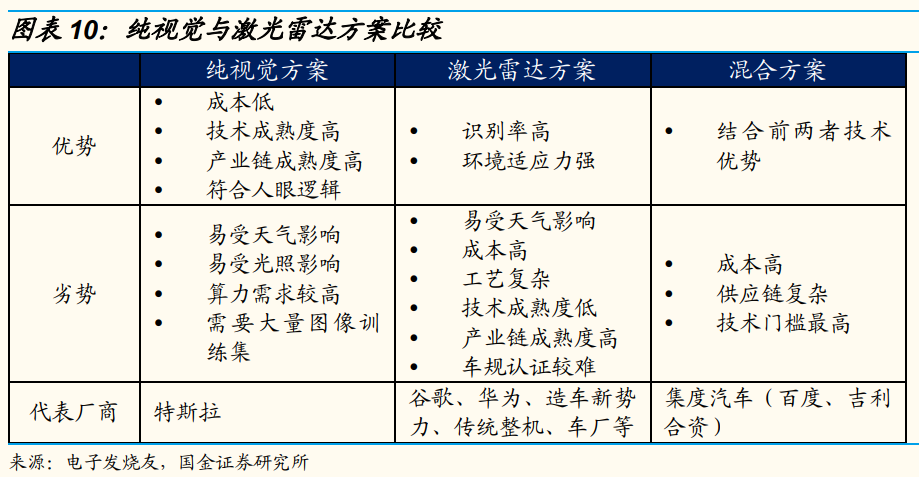

人形机器人环境感知方案或如同自动驾驶,分为纯视觉感知和激光雷达等路线,下面主要分析纯视觉感知和激光雷达两种路线以及国产力量情况。

人形机器人环境感知——纯视觉感知方案

纯视觉感知路线以机器视觉为核心,利用毫米波雷达+摄像头实现自动驾驶,其优势为成本低且符合人眼逻辑,在数据积累达到一定规模后能够超越激光雷达方案的表现,但在恶劣环境下,摄像头完成感知任务的难度也会随之提升。

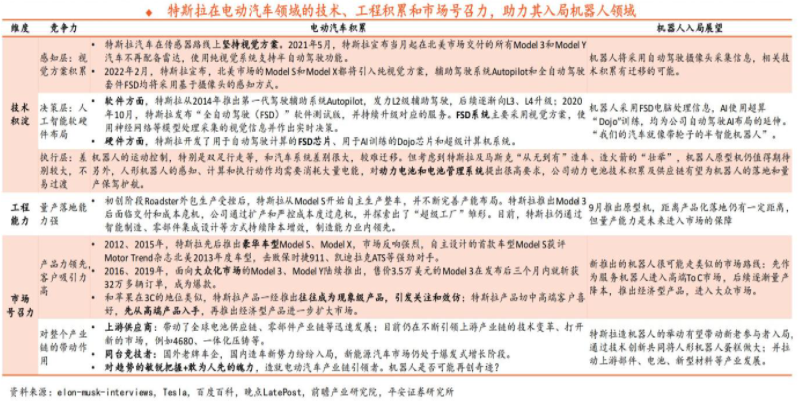

据了解,特斯拉机器人延续特斯拉汽车以视觉为主技术路线,使用 Autopilot摄像头充当感知系统,在采集信息后,通过强大的神经网络处理和识别不同任务,依靠其胸腔内部搭载的 FSD 全套计算机完成。

此外,得益于 Dojo 计算机等特斯拉日益强大的 AI 训练能力和自动驾驶场景模拟系统,特斯拉机器人在出厂前就将具备对环境路径、周围物体的识别和路径规划能力。

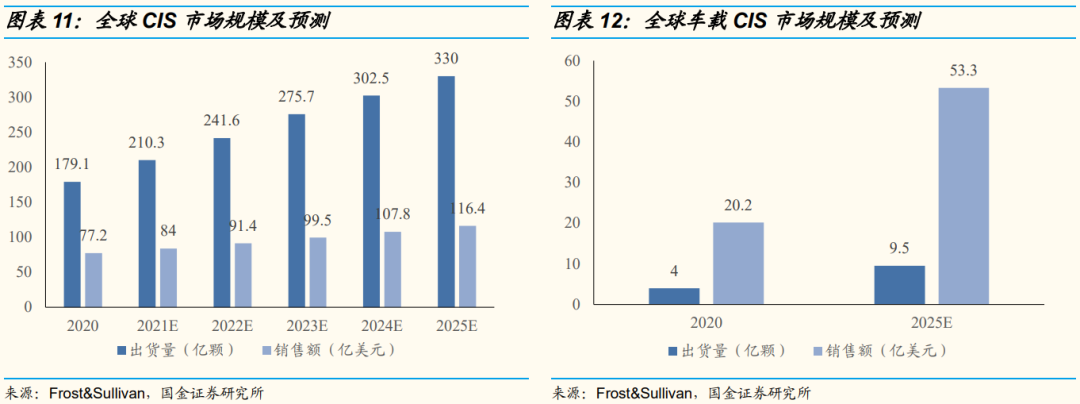

这意味着,机器人将成机器视觉下一个突破性应用。具体到传感器,值得一提的是,人形机器人有望继智能汽车成为CIS最新增长动力。根据Frost&Sullivan,2020年至2025年,全球CIS出货量/全球车载CIS出货量的CAGR为13%/19%;全球CIS销售额/全球车载CIS销售额的CAGR为9%/21%,车载CIS销售额提升较出货量快的原因为车载摄像头需应对复杂的环境,因此标准更严苛,CIS作为其核心部件,需要提升HDR、LFM、低照等关键技术以匹配车载摄像头高像素、高稳定性的趋势,因此车载CIS的单位价值较高。

同样地,人形机器人摄像头需要高性能快速且精确地取得图像信息,应对多变的工作环境,亦会使得此领域CIS价值量较高。

目前,国内厂商例如豪威、格科微、思特威等不断发力高规格CIS,虽起步较晚,以往主要从低端产品切入,而经过多年的追赶,与海外厂商差距正在不断缩小。

根据 ICV Tank,2021 年,国内厂商豪威科技(韦尔股份子公司)车载 CIS 市场份额达 29%,全球排名第二,技术水平处于领先地位,产品广泛受到整车厂与 Tier1 厂商认可。而国内其他厂商也正发力车载 CIS,例如格科微产品已用于行车记录仪、360 度环视、后视、座舱监控等;思特威产品在倒车摄像头后装市场获得广泛应用。

由于国产CIS具备性价比、临近产业链与市场等优势,国金证券认为人形机器人是国产CIS的发展契机,推动国产厂商技术加速升级,占据更多市场份额,因此人形机器人CIS有望实现国产化。

人形机器人环境感知——激光雷达方案

激光雷达的作用是可以在现有技术条件下实现快速3D建模,比较精准的还原路况信息,形成计算机可以快速识别、快速处理、快速应对的方案,但目前的痛点在于成本高昂、且对芯片算力需求大。

国金证券认为,未来在激光雷达产业链逐步成熟、成本逐渐降低的情况下,未来其他厂商制造机器人时,激光雷达或会成为主流方案。

据了解,中国目前是激光雷达主要市场,国产厂商占据地理优势。据Frost & Sullivan,2021-2025年全球激光雷达市场规模将以CAGR 61%的增速增长,中国市场将占全球总市场的31.8%。

激光雷达市场快速扩张主要受车载等高端应用领域拉升,由于车载环境感知的技术方案理论上可复用至人形机器人上,因此,一旦人形机器人需求起量,将带动激光雷达需求进一步扩张,国内厂商背靠市场,且上下游产业链完善,容易形成规模、成本优势。

国外激光雷达厂商仍占据车载较大份额,国内厂商正迎头赶上。国内激光雷达厂商发展迅速,目前技术已相对成熟,也已进入国内车企产业链,如:小鹏P5等使用大疆产品;小鹏G9、上汽智己L7、广汽埃安LX Plus等使用速腾聚创产品;北汽极狐αS、长城铁甲龙等使用华为产品。

从市场竞争格局来看,据Yole统计,2021年全球车载激光雷达领域,法雷奥以28%的份额市场占有率第一;速腾聚创、禾赛科技、华为、大疆等国内厂商合计市场份额约为26%,单厂商市场份额较低,国产替代空间巨大。

另外,除了CIS和激光雷达等传感器对机器人环境感知能力的加持,随着机器人的智能化程度不断提高,其中加载的传感器将变得越来越多。中国电子报报道,据专家估算,由于机器人的智能化程度不同,传感等感知部分约占机器人总成本的10%到20%。机器人领域有望继消费电子、汽车之后,成为MEMS等传感器的新兴的主要应用市场。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

半导体设备精选报告整理全了【41份】

最全第三代半导体产业报告大合集【57份】

激光雷达最全前沿报告集【20份】

物联网最新报告大全【704页PDF】

新材料产业七大方向全面梳理【153页PDF】

150+份传感器及产业报告【限时领】

汽车传感器超130份资源报告最全整理

揭秘半导体硅片报告大合集【20份】

MEMS传感器产业发展与趋势【附报告】