作者 | From Growth to Value

编译 | 美股研究社

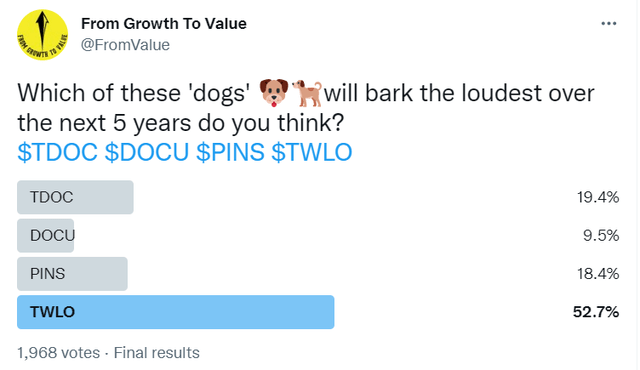

我最近想知道,人们认为在未来五年内,一些大输家的最佳投资是什么?Teladoc(TDOC),DocuSign(DOCU),Pinterest(PINS),或Twilio(NYSE:TWLO)?有近2,000人投票。

Twitter

正如你所看到的,Twilio领先优势很大。Twilio是否有机会在未来五年内成为一项好的投资?当然,基本面会比Twitter的投票更重要,所以让我们来看看。

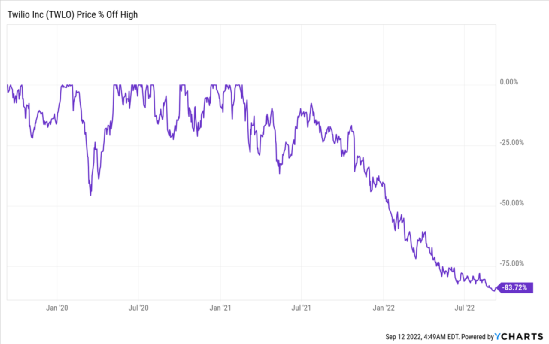

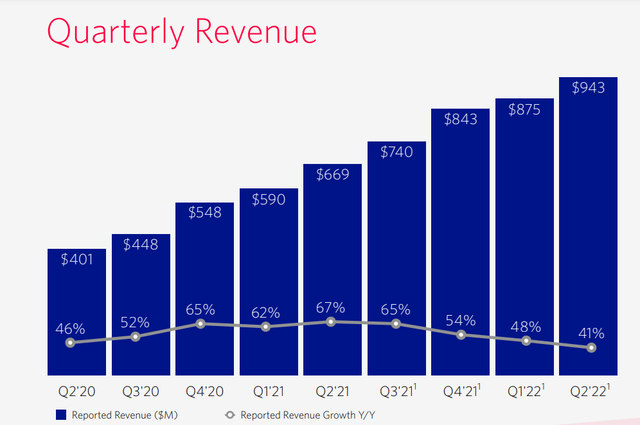

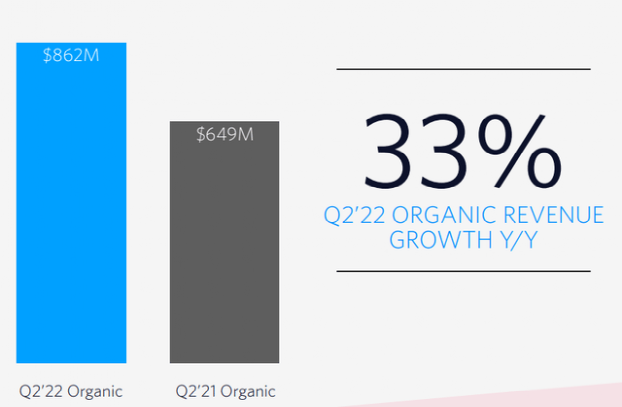

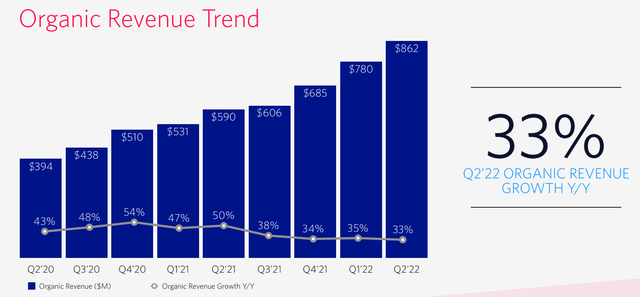

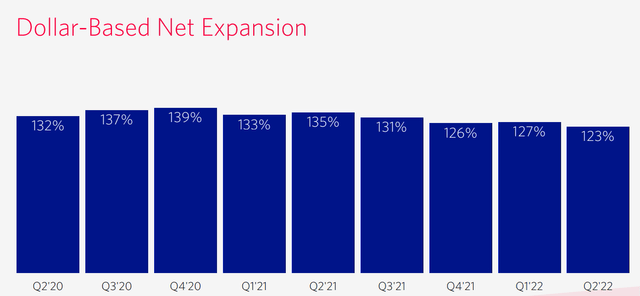

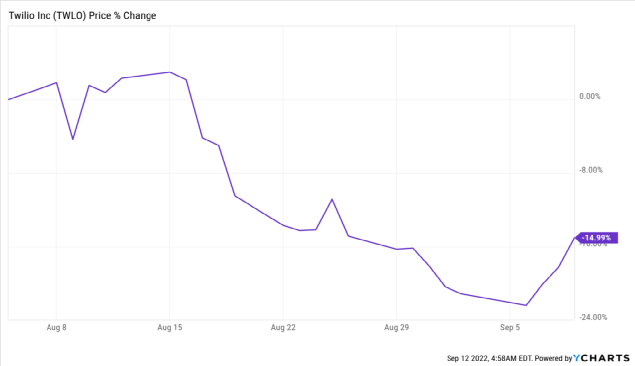

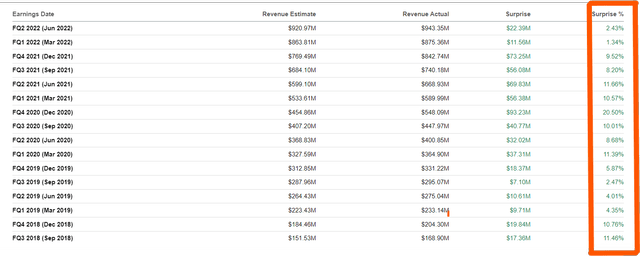

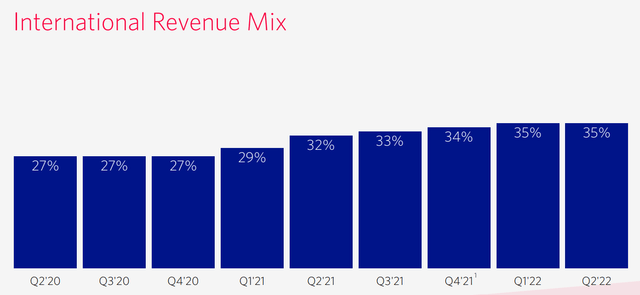

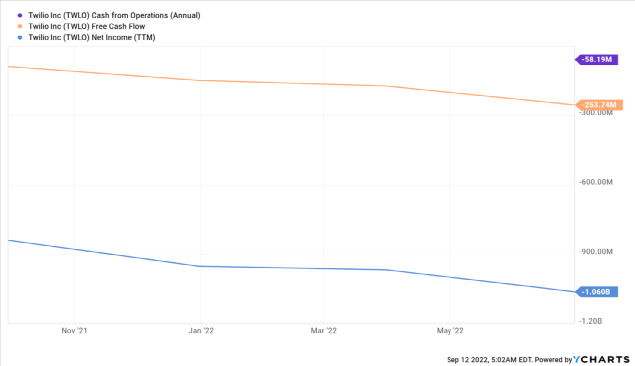

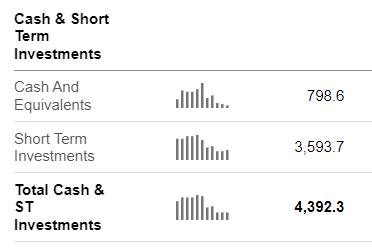

与许多其他成长型股票一样,该公司已从高点急剧下跌:在这种情况下,跌幅高达 84%。事后看来,Twilio 的股价被高估了,原因是利率较高和通货膨胀率高。用我们现在所知道的一切来说这很容易,但它是徒劳的。更有趣的问题是,这是否意味着该股票目前具有吸引力。我想更深入地看看我是否可以通过这篇文章阐明这个话题。第二季度的结果显示收入为 9.4335 亿美元,超出预期 2238 万美元。同比增长 41%。这是收入增长放缓,但在这种规模下无需担心。Twilio earnings slides deck从这张图中你也可以看到,这将不是Twilio第一次重新加速其收入增长。这一次并不容易,因为该公司规模大了很多。但是,由于它正在增加越来越多的解决方案,永远不要说永远,特别是如果该公司将增加一些良好的收购。关于有机收入,该公司的目标是未来三年每年30%。这一次,是33%。Twilio Q2 earning slides deckTwillio Q2 earnings slide deck非 GAAP 每股收益为 -0.11 美元,超出预期 0.09 美元。Twilio 可以增加 35,000 名客户,从 240,000 到 275,000。DBNER 或基于美元的净扩张率为 123%,低于 2021 年第二季度的 135%。提醒一下:DBNER 是一年后没有离开的客户花费的美元金额。对于 Twilio,DBNER 比 DBNRR 更好,因为它有一些临时客户,尤其是在选举期间。政客们使用 Twilio 来接触他们的潜在选民,但仅限于选举前后。这就是为什么 DBNRR 没有意义。Twilio Q2 earnings slides deck该股在 8 月初公布财报后遭受重创,一度下跌 25%。目前,它仍然下跌了 15%。该公司已经多次表示,它指导到 2025 年实现 30% 的有机增长。对于本季度来说,这不是问题。但 Twilio 指导第二季度的有机增长为 29% 至 30%,这可能是该股被抛售的原因之一,因为该公司的指导价约为 9.7 亿美元,而共识为 9.76 亿美元。但我很确定 Twilio 将继续增长超过 30% 的大关,因为该公司是一个非常保守的指导发布者,而且它总是超过其收入指导数字和共识。Seeking Alpha Premium, red box added by the author即使这张表对你来说太小了,你可以看到我画的那个红色盒子里只有绿色的。可能受到最大伤害的是EPS指导。预期为-0.11 美元,但公司指导价为-0.35 美元。我听到了一些非常负面的评论,我可以理解这一点,尤其是在这种情况下。但是这种更大的EPS损失指导并不令我担心。原因是因为 Twilio 对员工休假计划收取一次性费用。这笔费用不是现金费用,它是非经常性的,在大的计划中没有什么重要的。但市场的反应从“不高兴”到“愤怒”不等。从这张图中可以看出,Twilio 也在越来越多地向国际扩张。Twilio Q2 Earnings slides deck.Twilio 最大的问题可能是它无利可图。在当前利率上升和信贷紧缩的宏观经济背景下,投资者可能会对这家“大出血”的公司持怀疑的态度。如果你看看净收入、运营现金或自由现金流,它们都有一个共同点:它们都是负数,甚至恶化。TWLO Cash from Operations (Annual) data by YCharts除此之外,数字还在不断恶化。尽管如此,Twilio的目标是在2023年实现非美国通用会计准则下的盈利。当然,这可能会影响增长,这让投资者感到担忧。这并不是说该公司很快就会破产,完全不用担心。这是从资产负债表上看的。如您所见,现金和短期投资总额为 $4.4B。按照目前每年 2.537 亿美元的 FCF 消耗率,该公司可以再维持 17 年,但仍有一些资金剩余。除非公司开始做疯狂的事情,否则你可以完全排除破产。在这方面不用担心。公司不会耗尽资金,也不会以不利的利率提高。该公司还承诺从明年开始在非GAAP基础上实现盈利。Twilio的创始人、董事长兼首席执行官杰夫-劳森(Jeff Lawson)在他准备的发言中再次确认了这一目标:基于我们的业绩和目前看到的情况,我们对我们的增长轨迹和2023年及以后的盈利目标仍然充满信心。到目前为止,Twilio 表示它没有看到宏观经济环境的任何影响,但它已将其纳入指导意见,它也在采取积极的措施,如削减房地产。对我来说,Twilio 仍然是一家非常早期的公司。对于一家预计今年将获得近 4B 美元收入的公司来说,这可能令人惊讶。但这一论点才刚刚开始发挥作用。在Twilio运营的CPaaS领域,有很多竞争。CPaaS是通信平台即服务的意思,因为这正是Twilio所做的。你可以简单地加入几行代码,Twilio的API,你就可以拥有一个完整的通信平台,从使用Twilio Flex的成熟的呼叫中心,通过Messenger、WhatsApp或SMS-消息,到电子邮件、语音和视频消息和双因素认证。而且还有更多,对于许多这样的市场,存在着激烈的竞争,但Twilio是唯一拥有如此广泛解决方案的公司。激烈竞争的缺点是,利润率很低不过,Twilio的优势之处在于,它可以在其平台之上提供增值服务,客户愿意为此付费,因为这给他们带来了额外的销售额、额外的留存率或两者都有。这一点可以通过Twilio的产品Flex、Segment,尤其是新产品Engage来实现。Segment是Twilio进行的一次收购,可能是关键的差异化因素。它是一个所谓的客户数据平台。换句话说,它收集并统一了公司从客户那里获得的所有数据。通常情况下,有很多信息,但它们分散在公司的各个渠道中,特别是在大公司。为了更有效地利用客户数据并将其与非常有针对性的营销活动相结合,Twilio 开发了 Engage,该产品将于今年晚些时候全面上市。这意味着公司可以在每个沟通渠道上个性化营销活动。对于公司和 Twilio 来说,这确实是游戏规则的改变者。借助 Engage,公司可以查看哪些客户最有可能流失,并为他们提供额外的福利或折扣。想想与联络中心平台 Flex 的集成。如果有人打电话,联络中心的员工可以立即看到客户拥有的所有产品,他或她成为客户的时间,他们花了多少钱等。这可以让联络中心的客户体验完全不同。这就是 Jeff Lawson 在准备好的关于 Engage 的评论中所说的:随着我们继续提升软件堆栈,我们已经开始向客户展示 Twilio 的平台如何能够降低客户获取成本以及提高生命周期价值。这是帮助公司高效发展的两个因素——Twilio 的客户参与平台可以通过更好的客户数据、更有效的营销活动、更多的个性化和更高的服务中心自动化来帮助解决等式的两个方面。

Engage 的利润率也会更高。对于通信层,Twilio 每次都必须向其他方付费,例如meta,对于 WhatsApp 和 Messenger 或移动运营商的电话消息。

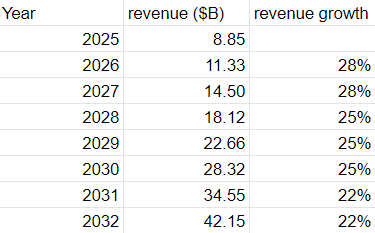

随着时间的推移,Twilio有很大的机会取得良好的效果。通常情况下,能够多年保持高收入增长的公司是长期赢家。是的,Twilio多年来一直在亏损,但对于竞争非常激烈的市场来说,这往往是抵御竞争所必需的。这也是亚马逊(AMZN)所展示的路径。随着现在对盈利能力的关注度大大增加,Twilio目前可能是一个很好的买点。当然,很多事情都可能出错,这就是为什么有一个投机的优势,但从估值的角度来看。我认为这些可能是保守的,因为该公司指导30%的有机收入增长,而这意味着没有收购。有一位分析师已经预测到2025年,我认为他可能更接近88.5亿美元的真实数字。如果我们向前预测,这就是我们在未来十年可能看到的情况:如果 Twilio 可以获得 16% 的利润率,这将意味着 $6.75B。再加上25倍,您将获得 $168B 的市值。目前的市值仅为 $13.25B,这意味着比这里高出 13 倍。我的一些预测可能过于乐观,但估值总是非常非常主观的,这就是你应该对待它们的方式。这种估值与潜力的对比也是我很长一段时间以来第一次增持 Twilio 的原因。与每项投资一样,有利也有弊。对我来说,最大的缺点是基于股票的薪酬。除了Twilio仍需证明其明年能够盈利的事实,它也是按非美国通用会计准则计算的。大部分是因为基于股票的补偿,SBC从这里开始。我不介意有点SBC,但在Twilio的情况下,它比我想要的要高。在这两个6个月期间,SBC几乎有4亿美元的收入。前六个月的收入为 $1.818B,这意味着 21.8% 的收入来自 SBC。这比去年的 22.3% 略有下降,但仍然很高。SBC也是我不会给我的Twilio头寸增加太多的原因,只是在这里和那里增加几股。我希望看到它比过去一年下降得更快。通常情况下,高的SBC与收购联系在一起,Twilio也有不少收购,但通常,SBC与收购的时间是有限的。因此,我希望Twilio也是这种情况。宏观经济背景也可能是Twilio的一个不利因素。到现在为止,它说它还没有看到任何影响。这是Twilio的收入总裁Elana Donio所说的:我们继续看到对构成我们客户参与平台的产品组合的强劲需求,总体而言,我们的业务保持弹性,尽管我们在加密、消费者按需和社交等领域看到了一些有限的近期疲软,以及 一些销售周期较长的例子。

鉴于我们多样化的客户群、使用案例和所服务的垂直领域,这并没有对我们的整体业务产生实质性的影响,而且我们看到金融服务和信息技术等其他领域的需求在增加。

当我们的客户努力驾驭当前的宏观环境时,我们正在为他们提供增长、储蓄、连接和转型的基础。这在经济好的时候很有效,但在充满挑战的时候,它变得更加重要。

原因是国际增长。Twilio的客户通常首先使用Twilio的短信解决方案,但这些解决方案的毛利率较低。因此,这再次表明对Twilio来说还很早,我认为这是最不值得关注的缺点。对我来说,Twilio的基本论点并没有改变。该股像岩石一样下跌,但这更多的是与宏观经济环境和由此产生的投资者情绪变化有关,而不是与该公司的基本理论有关。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

财报解读 | 靠云业务独撑收入增长大梁,微软仍然被高估?好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!