集微网消息,半导体分析机构IC Insights更新了《麦克林报告》,报告显示,由于智能手机销量下滑、手机摄像头增长缓慢以及全球经济疲软,预计光电最大产品类别的销售额将出现13年来的首次下滑。

在过去20年的大部分时间里,CMOS图像传感器(CIS)的强劲增长将这一产品类别推向了光电子市场的顶端,就销量而言,占据了这一大类的40%的总收入。

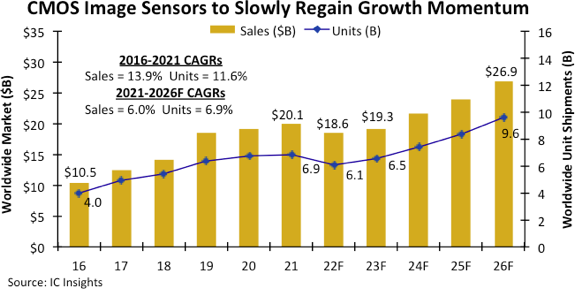

根据IC Insights的数据,到2022年,CIS市场将出现13年来的首次下滑,预计销售额将下降7%至186亿美元,全球单位出货量预计将下降11%至61亿个。

在2020年(+4%)和2021年(+5%)的两年微小的销售增长之后,预计2022年CIS将出现下滑。

今年的销售额下降反映了在疫情期间对互联网连接和在线会议功能的需求激增之后,消费智能手机和带有用于视频会议的数码相机的便携式计算机的整体疲软。

第三季度预测显示CIS明年将温和复苏,市场收入增长4%至193亿美元,然后在2024年增长13%达到217亿美元的新高。

除了主流消费类相机手机和便携式电脑的需求疲软外,CIS还受到高通胀和俄乌冲突导致的能源成本飙升等负面影响。

一些高端智能手机型号包含五个或更多摄像头,但大多数手机的平均值保持在三个(一个位于正面,面向用户拍摄“自拍”照片,两个主摄像头位于手机背面)。

IC Insights的第三季度更新报告称,中国的一些产业界人士将图像传感器市场状况描述为一场“完美风暴”,其中包括主流中端智能手机出货量放缓以及新手机中设计的嵌入式摄像头的增长出现意外暂停。

CIS市场领导者索尼报告称,该公司2023财年第一季度的图像传感器美元销量收入连续下降12.4%(以日元计算为-2%),于2022年6月结束。

索尼仍然认为,到2023年初,手机和图像传感器的过剩库存将减少,市场状况将在本财年下半年(明年3月结束)“正常化”。

根据麦克林报告的第三季度更新,近三分之二的CIS用于手机,预计到2026年这一比例将降至45%左右。

预计CIS的缓慢稳定的复苏将受到智能手机的新升级购买周期和其他系统中添加更多嵌入式摄像头的推动,特别是在汽车自动化功能、医疗应用和智能安全网络方面。

第三季度更新显示CIS销售额在2021年至2026年期间以6.0%的复合年增长率增长,在预测的最后一年达到269亿美元。CIS出货量预计在2021年至2026年间以6.9%的复合年增长率增长,达到96亿个。

电源管理:LDO、DCDC、ACDC、DRIVER、功放、霍尔