随着消费市场进入寒冬,全球的智能手机、PC等消费电子的需求也进入下行周期,服务器成为半导体的核心动力之一。作为全球IP龙头,Arm也在加速布局服务器领域。9月15日,为了应对需求,Arm宣告推出下一代数据中心芯片技术——Neoverse V2。

Arm的服务器之路

PC和服务器是CPU的两大应用场景,虽然都叫CPU,但从技术上来讲,PC的CPU和服务器的CPU还是有明显区别。

从微架构上来看,PC用CPU的处理规模小,线性扩展容易做,而云计算场景要求集成大量的计算单元,大规模并发的资源冲突和性能瓶颈是必须解决的问题,云计算要解决超多核线性度的问题,以及复杂多变的应用场景带来架构弹性问题等。

长久以来,x86架构都是服务器市场的主角,这主要是由于x86架构天然的性能优势,以及长久以来积累的软件与生态系统优势。Arm自2008年开始也进入服务器领域,不仅有Marvell充当先锋,还拉来x86阵营的AMD为自己站台,高通也参与其中,不过由于性能与生态的问题,Arm一直没有在服务器市场有大的突破。但近几年来,Arm正在重新冲刺。

2018年10月,Arm首次战略性的将客户端芯片设计与服务器芯片设计分开,从内核开始从头设计服务器工作负载所必须的功能,L2缓存和网状互连等东西,以将它们捆绑在一起形成核心复合体,推动了Neoverse的面世。Neoverse参考架构允许芯片设计人员插入他们选择的DDR内存、PCI-Express外围设备和网络接口控制器,在很大程度上降低了创建服务器芯片设计的风险,同时保留了灵活性。

2020年9月,Arm在Neoverse平台之上又衍生出了三个系列,分别是低功耗小面积的E系列、最大化PPA的N系列、最高性能的V系列。

近期,Arm又推出NeoverseV2平台(代号“Demeter”),该平台配备最新的V系列核心和产业广泛部署的Arm CMN-700mesh互连技术。将为云和HPC工作负载提供市场领先的整型性能,并引入若干Armv9架构安全增强功能。目前NVDIA正利用Neoverse V2作为其Grace数据中心 CPU 的计算基础。

高通的服务器梦

高通在2017年推出了基于Arm架构并由三星10nm工艺代工的服务器芯片“Centrq 2400”。当时高通宣称,从能效和成本角度看,Centrq 2400都要优于英特尔的至强铂金8180处理器。

在发布会上,微软等潜在客户纷纷登台表达了对该产品的兴趣。但后来博通提出以1030亿美元强势收购高通后,危机之中的高通首席执行官史蒂夫·莫伦科夫(Steve Mollenkopf)在电话会议上表示高通专注于削减“非核心业务”领域的支出。再加上,Intel本身在服务器领域市占率超过90%以上,以及此时整个Arm的生态和软件羽翼未丰,高通在Arm服务器芯片市场虽未明确表示退出,但后续没有太多新的进展。

根据外媒报道,高通打算重返Arm服务器芯片市场,目前高通正在为一款新产品寻找客户,该产品是2021年初高通收购芯片初创公司Nuvia后推出的。作为最大的服务器芯片买家之一,亚马逊旗下云解决方案提供商AWS已经在考虑研究高通公司的产品。不过目前高通与Arm因为专利问题,正在对簿公堂。

新的增长点

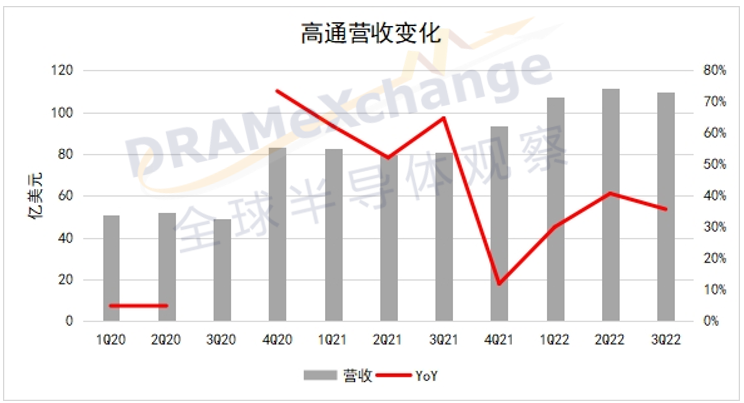

在过去两年多时间,由于疫情影响,在线办公的大规模铺开,加之5G手机渗透率的持续提升,高通的营收持续走高,2021年高通营收达到335.66亿美元,同比增长43%,净利润为90亿美元,同比增长74%。

进入今年后,由于消费需求下行的压力,消费电子与智能手机景气度也在下行,这直接影响了手机厂商的出货量,以及手机芯片的出货量。根据TrendForce集邦咨询在5月份的预测,2022年智能手机生产量预测再调降至13.33亿支,不排除后续仍有下调空间。

根据高通最新的营收数据显示,其第三财季的营收为109.28亿美元,同增37%,净利润为37.3亿美元,同增84%,来自手机芯片的营收为61.49亿美元,同增59%。虽然本财季的营收情况乐观,但对于下一财季的预测中,高通表示手机业务营收可能出现趋缓,其中的原因一方面来自换机需求减少,再加上等待新款处理器的过渡阶段,以及俄乌冲突导致的智能手机品牌终止向俄罗斯出货等。

图片来源:全球半导体观察制表

智能手机增长陷入停滞状态,对于高通来说,需要一个新的增长引擎,而服务器市场是个机遇,尤其是在最近几年,服务器市场正在发生着改变。

服务器市场新变化

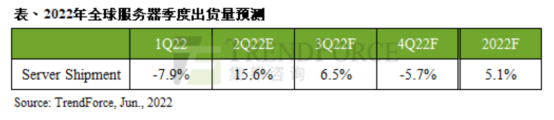

根据TrendForce集邦咨询的研究数据显示,预计第三季全球服务器整机出货量仍有季增6.5%的幅度,主要受疫后企业加速上云的需求动能持续支撑,预计整个全年服务器整机出货量将成长5.1%。

具体到不同的架构,TrendForce集邦咨询预计到2025年服务器市场Arm架构处理器渗透率将达到22%。

主要原因有三点,其一,得以支持数据中心多元且变化快速之工作负载,具备较佳的扩展性与性价比。其二,对于不同的利基型市场提供更高的客制化,生态系统也更为弹性。其三,体积相对较小,符合现今微型数据中心的需求。

作为全球最大的云基础设施服务商,AWS在过去一年中部署的基于Arm架构的服务器占比达到15%,预计2022年这一占比将超过20%。

国产玩家

国内的服务器芯片正在迎来快速发展,其中x86阵营中,海光信息的服务器芯片已经大规模商用,而Arm架构的服务器芯片也已经卓有成效。

在Arm服务器芯片领域,目前国内主要的参与者有华为、飞腾与阿里。作为国内半导体行业龙头,华为在2019年1月发布了鲲鹏920处理器,该芯片兼容Arm架构,采用7nm工艺制造,可以支持32/48/64个内核,主频可达2.6GHz,支持8通道DDR4、PCIe4.0和100GRoCE网络。

目前华为的鲲鹏芯片已经被用于银行与运营商所采购的服务器之中,以今年2月中国移动的服务器招标为例,其中基于华为鲲鹏服务器芯片的6大设备商中标金额为16.5亿元。此外,搭载鲲鹏920芯片的服务器也进入了中国电信的中标名单。

阿里也在去年发布了一款基于Arm的服务器芯片“倚天710”,该芯片是由台积电5nm工艺技术打造的服务器芯片,号称业界性能最强的Arm 服务器芯片,性能超过业界标准至少 20%、能效比提升 50% 以上,不过该款芯片目前不对为出售,主要是阿里云自用。

除了华为与阿里之外,飞腾也积极布局Arm服务器芯片市场。与华为一样,飞腾获得了Arm v8永久授权,并推出了“腾云S系列”,该系列是面向高性能服务器产品领域,为服务器和数据中心应用提供强算力、高并发的计算能力。其2016年就发布了FT-2000/64高性能服务器CPU,2020年7月,飞腾再次发布飞腾腾云S 2500新一代高性能、可扩展多路服务器CPU。

总 结

以目前的趋势来看,随着全球数据量的上升,服务器赛道会越来越火,x86虽然性能与生态都很出众,但x86的专利主要还是掌握在Intel和AMD两家企业手中,两家企业开始对外授权,但其授权力度与Arm不可同日而语。

如今,Arm阵营中,越来越多的企业开始涉足服务器市场,底层设计与生态正在有条不紊的建立之中,近几年取得了一定的市场份额,在整体市场快速增长之下,不排除会有更多的企业投入进来。

活动报名 TrendForce

8月9日 · 深圳

点击报名

△ 向上滑动查看