甲骨文(纽约证券交易所代码:ORCL)将于 9 月 12 日星期一报告其第一季度(2023 财年)的收益结果。我们将看看投资者可以期待什么,并将评估甲骨文在当前价格下是否是一项有吸引力的投资。

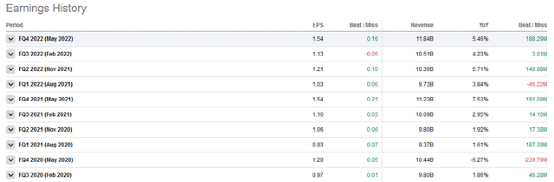

正如我们在以下截屏中看到的那样,甲骨文有着非常明显的超越华尔街预期的历史:

正如我们所看到的,甲骨文在过去 10 个季度中有 9 个季度的每股收益超过了预期,而过去 10 个季度中有 8 个季度的收入超过了预期。平均每股收益超过 10%,这非常有意义——甲骨文的平均收益并没有超出预期 0.01 美元。平均而言,收入增长的意义不大。但这意味着华尔街相对擅长预测甲骨文的销售额,而分析师似乎永远低估了它的盈利能力。

尽管它的历史超过预期,但平均而言,市场反应各不相同。在某些季度,尽管业绩超出预期,但甲骨文的股价在发布财报后下跌,最可能的原因是市场对甲骨文的前瞻性指引不满意。例如,这发生在 2021 年 9 月,当时每股收益超过 6%,但股价大幅下跌。

甲骨文最近几个季度的销售业绩稳健,但并不引人注目,因为去年收入以中个位数的速度增长。由于甲骨文严格控制成本,利润增长较快,而相对于销售业绩,股票回购的影响也对每股收益增长率加快发挥了作用。

今年以来,甲骨文的股价下跌了 14%。但如果不是在真空中看待股价表现,那仍然是相当合理的,因为大盘在 2022 年迄今已小幅回落。总的来说,甲骨文的走势与大盘相对一致,可以见上图。

在抛售期间,甲骨文也下跌,同时它也参与了市场复苏。这并不奇怪,因为甲骨文的 0.9 贝塔系数表明,至少在最近一段时间,股票走势与大盘走势之间存在很强的相关性。从更长的五年时间框架来看,甲骨文的表现落后于大盘,同期上涨了 40%,而标准普尔 500 指数上涨了 60%。

由于甲骨文的财年与日历年相比发生了变化,因此即将发布的报告是针对甲骨文的 2023 财年第一季度(截至 2022 年 8 月 31 日)。

由于 6 月份完成的 Cerner 收购的影响,这次预测甲骨文在此期间的业绩更加复杂。第一季度是包含 Cerner 业绩的第一季度,报告中可能有相当大的一次性项目,例如整合公司的额外费用或解雇 Cerner 前员工或经理,一旦 Cerner 不再需要这些费用。集成到 Oracle 中。

平均而言,销售额增长应该高于最近的水平。Cerner 在 2021 年创造了 60 亿美元的销售额,因此甲骨文未来的业绩将增加约 15 亿美元的季度销售额。加上甲骨文的一些有机增长,收入似乎可能会比去年同期高出约 15 亿至 20 亿美元,这意味着增长率为 15%-20%。这与分析师的共识一致,分析师预测收入将同比增长 18%。

当然,一旦完成对 Cerner 的收购,收入增长将再次放缓,因此投资者不应认为此次收购为甲骨文带来了永久更高的收入增长率。

分析师预计,第一季度每股收益将达到 1.08 美元,与去年同期相比略有上升。由于大多数协同效应还没有体现出来,而且整合一家公司需要一次性的前期费用,甲骨文的利润增长可能低于公司的收入也就不足为奇了。随着时间的推移,随着成本协同效应的出现,这种情况应该会发生变化,而前期结算成本将不会出现在第一季度以后的未来收益报告中。

对 Cerner 的收购是一项全现金交易,因此在甲骨文的股票数量方面没有稀释影响。另一方面,手头现金减少和债务负担增加导致净利息支出增加,这对甲骨文的净利润产生(小)负面影响。现金支出还意味着股票回购可能会在一段时间内受到抑制,因为甲骨文可能会在一段时间内专注于去杠杆化,这意味着在可预见的未来会降低回购步伐。

话虽如此,甲骨文的资产负债表并不弱,因此投资者不必过多担心收购 Cerner 的债务影响。在上一季度末,甲骨文的资产负债表上有 390 亿美元的现金,而其债务负担总计 830 亿美元。这使得净债务头寸达到 440 亿美元。

加上 Cerner 交易的 280 亿美元,我们的净债务估计为 720 亿美元。实际上,这个数字可能会小一些,因为甲骨文在第一季度产生了一些现金来抵消债务增加,因此净债务应该在 700 亿美元的范围内。这相当于今年 230 亿美元的预期 EBITDA 的 3 倍左右,这不是一个低杠杆率,但也不是很显着。随着时间的推移,甲骨文应该能够有意义地去杠杆化,

甲骨文根本不是增长最快的大型科技公司。微软 ( MSFT ) 和许多其他公司的业务和利润增长更为稳定。话虽如此,甲骨文多年来仍然为股东创造了可观的价值。在过去的十年里,每股收益大约翻了一番,这预示着高个位数的年增长率。结合甲骨文支付的股息,这在理论上提供了非常可观的回报。

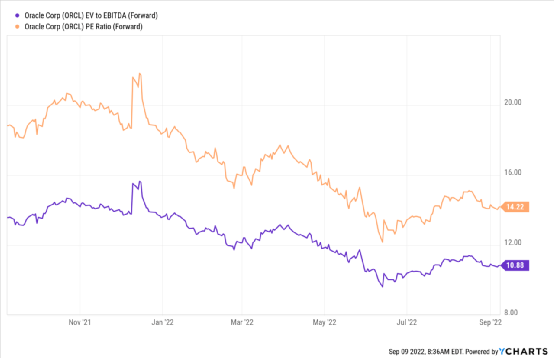

在投资者忽视甲骨文和增长更快的软件公司之前,他们还应该考虑估值:

甲骨文相对便宜,EBITDA 倍数为 11 倍,而今天的净利润倍数为 14。这是甲骨文去年交易价格范围的下限,与甲骨文过去十年的估值相比,它也有折扣,因为 10 年的中位市盈率为 18 倍,或比甲骨文高出约 30%。目前的估值。因此,我们可以说,相对于该公司过去的估值,今天的甲骨文可能更有价值。

另一方面,在完成对 Cerner 的收购后,其资产负债表比以往使用了更多的杠杆,这可以说与历史估值标准相比有一点折扣。无论如何,与过去几年相比,在我看来,今天的甲骨文似乎是一项同样好的投资。

甲骨文目前的股息收益率为 1.7%,与大盘的收益率基本一致。股息增长率令人信服,在过去五年中平均为 13%。如果甲骨文能够在更长的时间内保持股息增长率,投资者将看到他们多年来的成本收益率非常有意义地上升。由于分析师预测甲骨文的长期每股收益增长率为 9%,而且派息率相当低,仅为 24%,因此我相信进一步增加股息的潜力很大。

甲骨文不是最高质量或最高增长的软件厂商。但它产生了稳健的业务增长,其云业务表现良好。凭借不高的估值、收购 Cerner 后的协同效应潜力以及稳定的股息增长,甲骨文在当前价格下可能是一个可靠的选择,尽管它似乎不是必须拥有的股票。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

财报解读 | 靠云业务独撑收入增长大梁,微软仍然被高估?成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~