当我们考虑电子商务的兴起时,我一直有兴趣寻找开发技术以改善企业运营电子商务业务方式的公司。Berkshire Grey(纳斯达克股票代码:BGRY)就是这样一家公司。

我认为Berkshire Grey有很长的路要走,因为他们在为供应链提供人工智能支持的机器人解决方案方面处于领先地位。Berkshire Grey的投资案例如下:

01

概述

Berkshire Grey将自己描述为一家在人工智能机器人解决方案方面处于领先地位的公司,这些解决方案最终通过自动化当今的供应链流程来帮助增加价值。

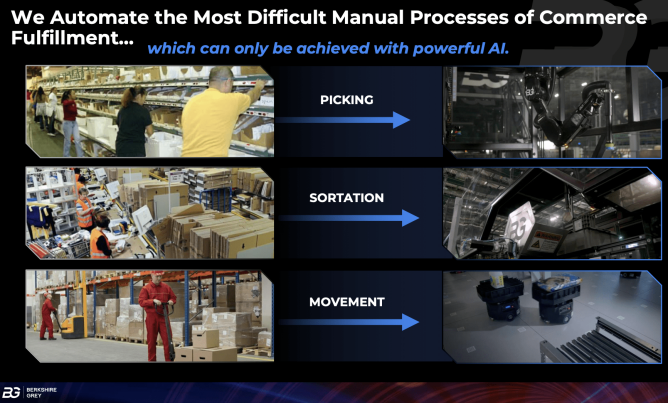

如下图所示,该公司的产品通过自动化流程,并利用人工智能的力量,帮助取代电子商务履行中的体力劳动和相对低效的拣选,分类和移动流程。

伯克希尔·葛瑞自动化套件

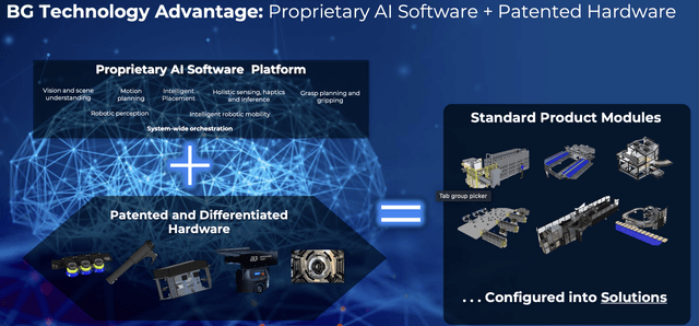

此外,在查看Berkshire Grey能够为客户提供的产品时,它涵盖了电子商务应用所需的整套解决方案。它不仅拥有一系列获得专利并与竞争对手区分开来的硬件,而且还拥有专有的人工智能软件平台,为客户增加了进一步的价值。因此,Berkshire Grey能够提供模块解决方案,客户可以根据自己的定制需求进行选择。我能够找到几个对Berkshire Grey技术进行第三部分独立评估的证据,这一点很明显,因为弗若斯特沙利文在2022年将该公司评为智能机器人自动化的使能技术领导者。

此外,伯克希尔葛瑞还在今年早些时候获得了年度供应技术创新奖。这些奖项和认可是伯克希尔·葛瑞创新在性能、影响和功能方面为客户带来附加值的早期迹象。我认为,随着越来越多的公司意识到这些创新产品,我们将开始看到公司的订单大幅增长。

专有的 AI 软件和专利硬件

02

电子商务自动化案例

虽然电子商务的概念已经存在了一段时间,但电子商务的开展方式主要是手工的,需要大量的劳动力。例如,在covid-19大流行的高峰期,电子商务缺乏人力。据报道,即使在大流行之后,亚马逊(AMZN)也在一份内部备忘录中表示,他们预计很快就会在2年内耗尽员工。因此,如果世界上最大的电子商务公司正在经历维持其电子商务业务所需的人力短缺,那么许多较小的电子商务公司和零售商可能会看到在拥有足够的劳动力进行正常的电子商务运营方面面临更大的挑战。

如下图所示,除了可用于当今劳动密集型电子商务过程的稀缺劳动力资源外,还有其他有利于电子商务自动化的压力。首先,消费者越来越要求他们尽快在一天或后一两天内收到交货。由于93%的消费者期望立即购买并立即获得,公司正在争先恐后地寻找这样做的方法,其中一种方法是通过现有流程的机器人自动化来简化和加速这些流程,以满足消费者的需求。其次,虽然我上面已经提到了亚马逊,尽管它可能是市场上的顶级参与者,在美国电子商务市场中占有41%的份额,但与亚马逊竞争的其他较小的参与者需要跟上机器人和自动化方面的技术进步,亚马逊在研发方面能够负担得起。因此,Berkshire Grey对亚马逊以外的所有其他参与者都很重要,他们需要替换当前的流程,以利用人工智能和机器人技术的力量将其转换为更自动化的流程。

自动化案例

03

市场机会

在考虑Berkshire Grey的市场机会时,我认为随着上述自动化需求和压力的增加,仓库和履行中心自动化行业正在增长。根据对2030年全球仓库自动化需求的独立研究,预计市场将增长到1470亿美元,预计复合年增长率为12%。

除了仓库自动化的机会外,该公司还试图瞄准电子商务以外的垂直行业,包括零售杂货、包装处理和第三方物流。因此,该公司预计其目前的潜在市场总额约为2800亿美元。

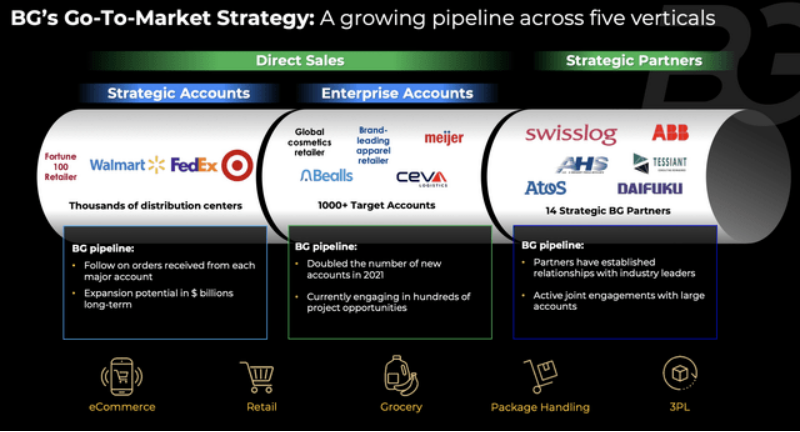

伯克希尔·葛瑞瑞进入市场策略

就其扩张和成长的战略而言,该公司已经确定了所谓的“战略客户”。这些是财富100强零售商,如沃尔玛(WMT),联邦快递(FDX)和塔吉特(TGT)。我认为有趣的是,这3家财富100强零售商在某些方面已经是Berkshire Grey的客户,因此这些客户在战略上对公司来说非常重要,因为它采用了土地和扩张模式。它已经确定了另外1,000个企业客户,这些客户正在筹备中,以带来更多的机会。

04

在证券交易所上市期间,该公司已披露将沃尔玛,联邦快递和Target视为其客户。我研究了沃尔玛、联邦快递和塔吉特的资本支出预算,以便更清楚地了解这些大客户资本预算的数量和增长率,以及他们在升级和更新供应链方面花费了多少钱。

2021年,沃尔玛的资本支出增加了28%,达到130亿美元,而Target在2021年的资本支出增加了34%,达到35亿美元。到2021年,联邦快递的资本支出稳定在60亿美元左右。他们的总资本支出总计约为230亿美元,尽管其中只有一部分将用于仓库和供应链自动化需求,如Berkshire Grey提供的产品。

此外,在Berkshire Grey第二季度业绩公布之前,也有令人鼓舞的消息。该公司宣布正在扩大与联邦快递的关系。我认为,与联邦快递关系的扩大表明,Berkshire Grey的产品为其客户带来了令人信服的附加值,也为Berkshire Grey通过其大型战略客户扩大其当前业务范围提供了机会。

除了这一公告,Berkshire Grey还表示,在联邦快递到2025年底之前,联邦快递在伯克希尔葛瑞的产品和服务中订购或支付至少2亿美元的款项,Berkshire Grey授予联邦快递的2500万份认股权证将归属。在管理层电话会议期间,管理层也表示,他们预计从长远来看,联邦快递的实际订单数量将远远超过这2亿美元。

05

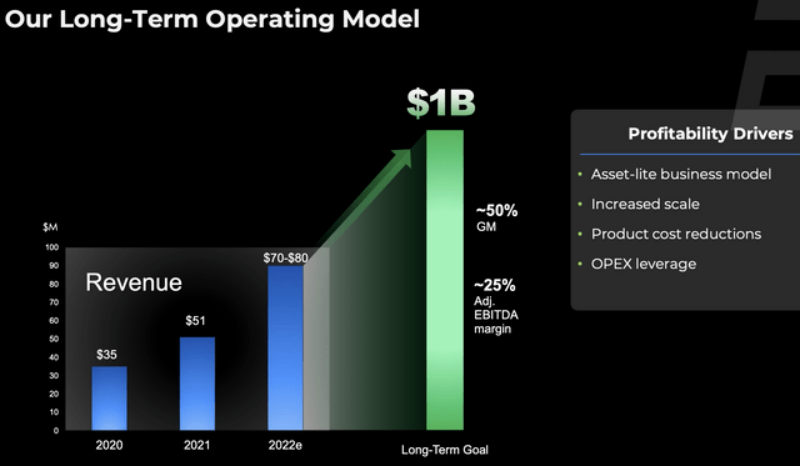

长期运营模式

在当前的第二季度业绩中,管理层已经证明了他们提高毛利率的能力。毛利率的提高来自其更成熟产品的效率实现,在降低产品成本方面的持续进展,以及最后提高平均销售价格以提高利润率。

管理层分享了一些产品成本降低计划的示例,其中包括对负利润产品的设计进行更改,从而缩短了部署时间,并且由于这些设计更改,产品的总体成本降低了10%。该公司最近推出的产品的另一个例子是,该公司进行了设计变更,产品成本降低了20%,这些成本的降低将在一年中变得越来越重要。

我认为这些毛利率的提高相当令人鼓舞,因为它表明,由于成本降低,效率的提高和产品设计正在为公司带来整体毛利率。因此,我预计毛利率将在2023年及以后变为正值。如果管理层能够在2023年实现这一目标,那么市场将对实现50%毛利率的长期目标的能力更有信心。

06

估价

由于Berkshire Grey是一家相对早期的公司,没有盈利能力,我对该公司的估值目标将基于预测的收入。根据我对2024年收入约2.7亿美元的收入估计,我对2024年的收入应用了5倍的2024 P / S倍数。然后,我将其折价为18%的更高贴现率,以解释Berkshire Grey的较高风险状况。

基于这些假设,我对Berkshire Grey的目标价格为3.90美元,这意味着比当前水平上涨86%。我认为Berkshire Grey的P/S倍数是合理的,因为该公司预计在未来2年内将以80%的收入复合年增长率增长。

07

风险

08

结论

我认为Berkshire Grey正在做一件大事。作为供应链流程机器人自动化和利用人工智能力量的领导者,随着电子商务公司和零售商意识到自动化在其业务和流程中的重要性,该公司还有很长的路要走。如上所述,有几个竞争压力,客户需求和劳动力压力可能会推动该行业的自动化,甚至可能在未来几年加速自动化。凭借其庞大的潜在市场和与财富 100 强零售商的战略客户,Berkshire Grey应在未来几年继续保持其快速增长的态势,因为其现有客户扩大了与Berkshire Grey的关系,以在其流程中融入更多的自动化。此外,该公司在实现其长期运营模式方面显示出良好的前景,并正在努力提高毛利率并取得良好成果。根据我对Berkshire Grey3.90美元的目标价格,与当前水平相比有86%的上行空间。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过美股的重要新闻。如果不想错过精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~