从下游来看,电动汽车、航天航空、3C产品是需求较为旺盛的几大领域。

编辑 | 郑远方

今日,工信部举行“新时代工业和信息化发展”系列新闻发布会第五场,主题是“大力发展高端装备制造业”。会上,工信部围绕工业母机、机器人、制造业数字化等制造业热点,阐释了进展与未来计划动作。

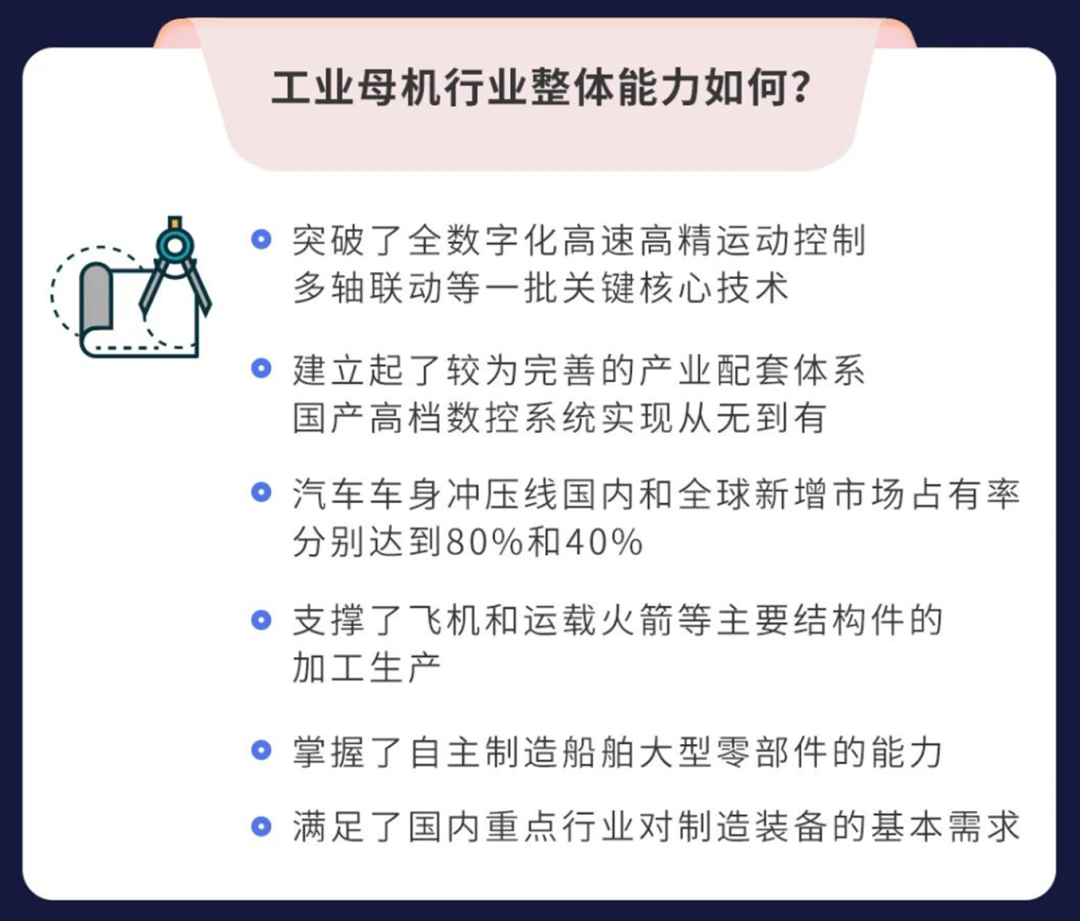

工业和信息化部装备工业一司司长王卫明表示,目前我国工业母机行业已形成完整产业体系,整体处于世界第二梯队。并且,2021年我国机器人全行业营业收入超1300亿元,工业机器人产量达36.6万台,稳居全球第一大工业机器人市场。

下一步,工信部计划会同有关部门,继续做好工业母机行业顶层设计,统筹产业、财税、金融等各项政策,积极推进专项接续,进一步完善协同创新体系和机制,突破核心关键技术,强化产业基础,培育优质企业和产业集群,保持产业链供应链稳定。

并且,也将制定发布专项政策文件,加快推动装备数字化发展。

一是补齐发展短板。突破装备数字化关键核心技术,补齐基础零部件、关键软件短板弱项。

二是发展智能装备。聚焦重点领域数字化需求,加快智能装备工程化和产业化。

三是加强应用推广。面向数字中国建设场景,开展装备数字化应用场景示范。

四是构建发展生态。统筹推进标准制定、基础设施建设等工作,壮大市场供给主体,打造特色智能装备产业集群。

智能制造水平代表着一个国家制造业的核心竞争力。随着我国制造业数字化转型步伐进一步加速,工业母机、智能制造、“机器人+”等成为构成竞争力的关键因素所在。

其中,工业母机更是堪称工业现代化的基石,工信部今日也梳理了目前我国工业母机行业的整体能力水平——

从政策端来看,近年来,国务院、国家发改委、工信部等多部门也陆续印发相关支持及规范政策,特别是针对数控机床等高精尖领域的发展指引。政策内容主要涉及制造业转型升级指南、数控机床设备规范、数控机床本土化率、数控机床产业集群等内容。

从下游来看,电动汽车、航天航空、3C产品是需求较为旺盛的几大领域。

(1)电动汽车方面,汽车制造业是对金属切削加工机床需求量最大的行业。新能源车特定的电池、电控、电机以及智能化部件等零部件均需要重新定制开发,进而带动对机床新需求。

(2)航空航天方面,新材料应用与结构件复杂化加快了机床更新需求,且航空航天设备制造加工对高端数控机床需求较高——例如,在科德数控的中报中,公司提到,航空、航天、兵器领域订单占比约50%,订单金额同比增长65%;同时还特别提及国产大飞机对产品的需求带动。

(3)3C产品方面,技术升级将带动机床设备更新。5G手机与基站渗透率的提升,有望加速以CNC加工中心为代表加工设备实现更新换代。

总体来说,在本土化趋势、存量更新及下游行业景气的大背景下,高端数控机床有望迎来加速发展。根据行业协会及海关数据,山西证券测算,五轴机床年消费约1万台,本土化空间超百亿元。但值得注意的是,目前本土厂商合计年产能不超过1000台。

此外,银河证券也指出,我国机床核心零部件如数控系统、高端机床如五轴联动数控机床依然严重依赖进口,且行业集中度较低。随着制造业强链补链推进,行业集中度提升、向高端化发展趋势明朗。

据《科创板日报》不完全梳理,A股中:

推荐阅读