在美国有一句经常用在房地产投资领域的名言“钱是在你买的时候赚的,而不是在你卖的时候赚的”,猛兽财经认为,这句话用在TJX 公司(TJX)身上也非常合适,其商业模式是以极具吸引力的价格采购产品,然后通过大幅折扣出售给客户。为客户提供巨大的价值的同时也对公司非常有效,因为其差异化的购物体验不但吸引了大量的客户,而且还使公司拥有良好的利润率和资本回报率。

TJX公司简介

TJX 公司在美国经营Marshalls, homgoods, HomeSense, Sierra,在澳大利亚和欧洲经营TK Maxx,在加拿大经营HomeSense, Marshalls, Winners,目前在9个国家拥有超过4689家折扣店。

TJX在折价零售行业的优势主要有:

(1)有价值的名牌商品。

(2)为寻找便宜产品的购物者提供一种“寻宝”体验。

(3)价格通常低于全价零售商(包括百货公司、专卖店和主要在线零售商)的可比商品的正常价格20%至60%。

(4)快速变化的产品。

(5)严格的库存和费用管理。

第二季度业绩和指引

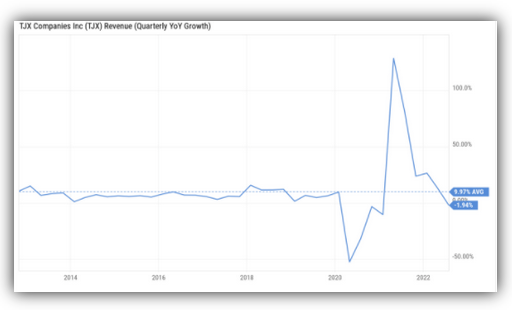

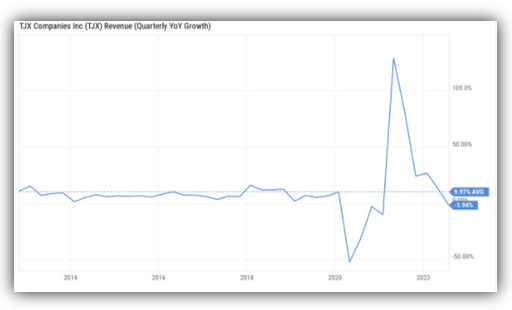

2023财年第二季度,TJX的GAAP每股收益为0.69美元,营收为118.4亿美元。9.2%的税前利润率和每股收益都超出了公司和市场的预期。而且这还是在通胀影响消费者可自由支配支出的情况下实现的。该公司不但非常好的执行了其低价的基本原则,而且其商家在正确的品类中购买正确的商品方面也做得非常好。

TJX对今年全年的销售指引进行了下调,预计总销售额将在496亿至499亿美元之间。下调的销售指引主要包括低于计划的第二季度销售,以及修正后的下半年的销售预期下调。尽管销售指引有所下降,但公司仍将全年调整后的税前利润率预期提高到了9.7% - 9.9%之间。对于全年调整后的每股收益,该公司的预期区间为3.05美元至3.13美元,较去年调整后的2.85美元上涨了7%至10%。

竞争优势

在估值方面,TJX高于百货公司和许多其他零售商,因为其强大的竞争优势使其能够获得更高的回报。在这些竞争优势中,最重要的是其世界级的采购组织和全球供应链和分销网络,这两者都能确保公司可以在正确的市场,正确的时间,以非常低的价格获得正确的产品。

该公司的产品设计也非常灵活,能够快速调整以适应不断变化的客户偏好和产品可用性。该公司在其采购组织中有超过1200名合作伙伴,他们拥有在几十年里发展起来的专业知识,并从大约21000家供应商那里采购产品。因此,该公司的竞争优势是在正确的时间、正确的商店获得正确的产品的极端努力的结果。

财务数据

该公司的利润率,除了新冠肺炎疫情外,这些年来也一直非常稳定。特别是9%的营业利润率对零售商来说是非常好的,体现了公司的高效率和规模。

增长

疫情后,该公司再次实现了增长,并创下了过去12个月以来的最高纪录——490亿美元。该公司相信未来仍有显著增长,预计全球门店数量将从目前的4689家增长到6275家。

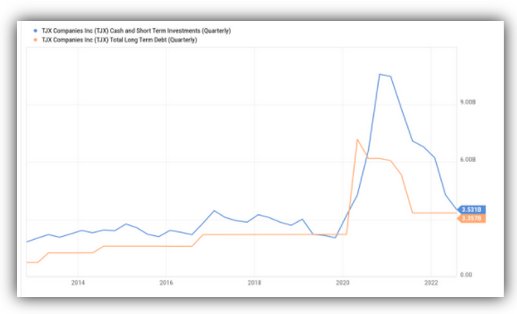

资产负债表

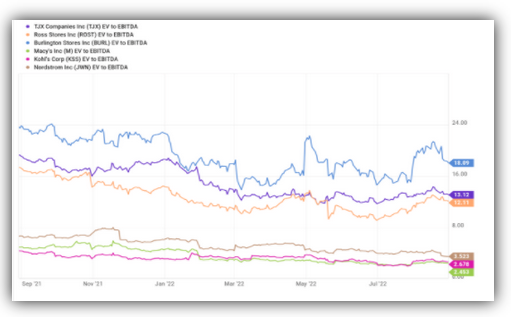

估值

该公司目前的股价较其10年EV/EBITDA平均值有约14.6倍的折让。猛兽财经认为,相对于其历史约10%的估值,现在的估值更具有吸引力,尤其是考虑到该公司在回报股东价值方面的良好记录。

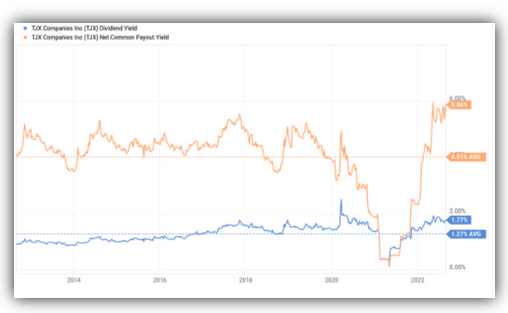

其他显示该股估值轻微偏低的指标包括股息率(高于10年平均水平),以及普通股净派息率(包括股票回购来估计总收益率),也显著高于10年平均水平。

风险

结论

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。