作者 | JR Research

编译 | 美股研究社

Block(SQ)失去了第二季度后的所有收益增长。

随着市场消化其增长势头,SQ在试图形成另一个触底过程时,被推回到了7月底的低点。

在我们7月初的最新报告中,我们向投资者表示,得看到更持续的价格波动,才能相信SQ能够果断触底。

Block的基础指标将在23财年进一步改善,因为它在极具挑战性的比赛中胜出,我们认为这应该有助于巩固其增长溢价。

尽管如此,Block仍需要证明其在中期实现可持续盈利的道路,以便市场重新评估它。

然而,我们的分析表明,市场已经调整了对SQ估值的预期。

我们认为它已经充分消除了短期逆风和中期不确定性的风险,允许投资者在较低的进场水平上押注Block的长期增长驱动力。

01

21 财年的挑战应该从这里结束

该公司已经赶上了一些特殊现象驱动的顺风,包括提高其加密货币收入的热潮。

因此,Block面临着巨大的挑战,因为其增长显著正常化,这也打击了该公司的估值,因为该公司无法维持其增长节奏。

然而,该公司对未来潜在指标的改善持乐观态度,首席财务官Amrita Ahuja强调:

我们仍然认为,随着新的商业和金融服务产品的兴起,以及某些定价调整的好处,会让我们同样与上个季度提到的一致,在 2022 年剩余时间内,假设宏观经济环境保持稳定,我们预计 Cash App 和 Square 全年每个季度的毛利润都将连续增长,即使不包括 Afterpay。

来源:Block FQ2'22收益电话

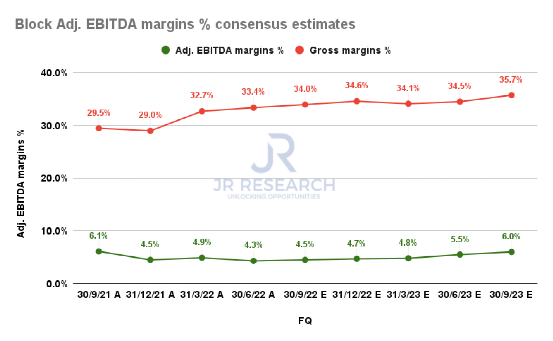

整体毛利率 % 和调整后 EBITDA 利润率 % 共识估计(S&P Cap IQ)

普遍的估计(看涨)证实了管理层对22年下半年业绩更加乐观的乐观态度,预计毛利率将在23财年前有所改善。

结合其成本合理化战略,这对Block的调整后EBITDA利润率的增加是有意义的。

虽然我们对该公司的战略持积极态度,但这一过程仍然充满了重大挑战,盈利能力是主要的障碍。

我们认为,过去一年SQ受到的打击也是由于其薄弱的盈利能力,无法证明其高估值的合理性。

因此,投资者需要对Block加强对其客户群的控制的能力抱有很高的信念,正如首席执行官杰克-多西所阐述的那样。

因此,我们相信Cash App最终会成为一个你想要每天都查看的地方,而不是每周查看一次,因为它始终如一地让你对你的朋友和家人、你周围的企业、你感兴趣的产品和服务,以及Boost等服务,都在一个地方。我们相信,未来最重要的是将人们与商业和交易联系起来。

来源:Block earnings

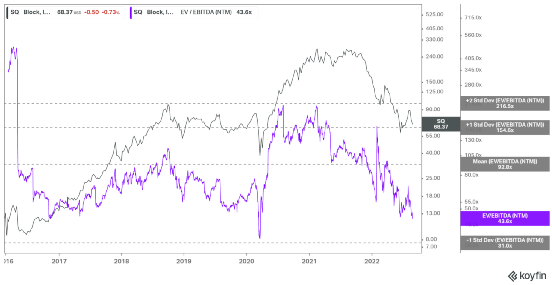

SQ EV/NTM EBITDA 估值趋势 (koyfin)

尽管从2021年8月的高点崩溃了80%,但我们认为市场仍然在其估值中隐含着增长溢价,如上图所示。

SQ的NTM EBITDA倍数仍为43.9倍,NTM自由现金流(FCF)收益率为2.23%。

那么,尽管受到冲击,投资者如何理解其增长溢价?

投资者需要考虑的是,如果Square能够相应地执行其增长战略,它应该在25财年之前实现更高的调整后EBITDA利润率。

目前的普遍估计表明,它在25财年的调整后EBITDA利润率为7.7%,FCF利润率为12.3%。

因此,我们评估SQ最后交易的25财年FCF利润率为8.7%,这应该能支撑在6/7月低点看到的买盘支持。

因此,我们敦促投资者在评估其目前的估值是否合理时,要看其中期增长和盈利潜力。

此外,它最后一次交易接近其历史均值以下的一个标准差区域,该区域在2020年3月的底部看到了强劲的买盘支持。

因此,我们相信SQ的估值已经充分去掉了风险。

02

SQ 股票是买入、卖出还是持有?

SQ 价格图表(每月)(TradingView)

如上图所示,SQ从2021年8月的最高点下降了80%,可能已经在6月见底。

因此,我们相信,在过去3个月,即使SQ消化了盈利后的复苏,当前的基调行动仍是积累阶段的建设性举措。

因此,我们认为,对于那些一直在等待增持但不想追逐财报公布后势头的投资者来说,此次回调或许是一次机会。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~