作者 | The Asian Investor

编译 | 美股研究社

01

摘要

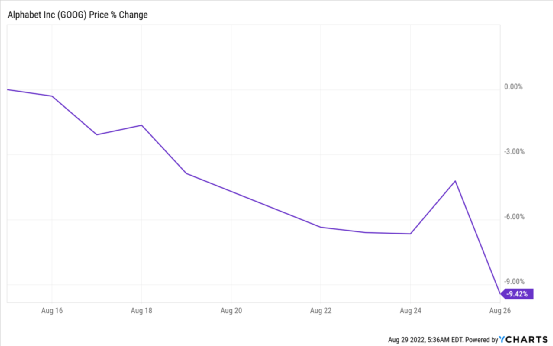

上周五,谷歌的股价下跌了5%,大盘下跌了1,000点。自8月中旬以来,该股已累计下跌约10%。

谷歌最近的每股收益预期被下调,这可能与广告市场的低迷有关,预计广告市场的低迷将在今年下半年持续。

谷歌的价值在于估值因子低,自由现金流高,大量的股票回购。

市场似乎正处于又一次下滑的边缘:通货膨胀仍然是美国经济的主要威胁,杰罗姆·鲍威尔上周的讲话表明,市场需要预计在2022年会出现更多的加息。

然而,Alphabet公司(GOOG,GOOGL)凭借强劲的自由现金流、积极的股票回购和日益多元化的商业模式,在应对当前市场波动方面具有独特优势。

尤其是谷歌的云业务有潜力在未来实现强劲的现金流增长,并帮助这家科技公司抵消广告市场的部分下滑。自8月中旬以来,谷歌的股价已经下跌了约10%,我相信目前的风险状况(和估值)极具吸引力!

01

包括Snap和Meta platform在内的许多科技公司都警告称,广告业务将出现下滑,两家公司都面临着越来越大的营收压力。

这不仅是因为广告商正在撤出一个由于高通胀和企业广告支出减少而变得难以预测的市场,而且 TikTok 也对成熟的美国社交媒体公司构成了越来越大的挑战。

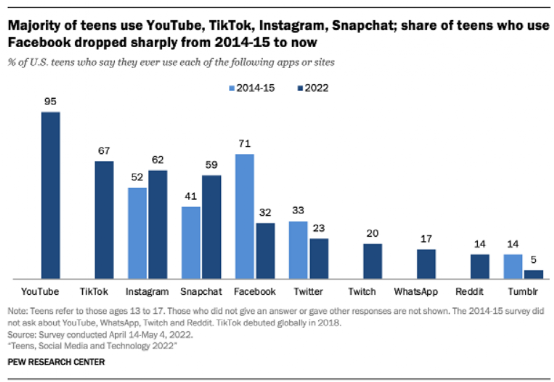

字节跳动旗下的 Tik-Tok 尤其受到美国年轻用户的欢迎,它是 22 年第二季度苹果 App Store 中下载次数最多的应用程序,下载量为 6000 万次。TikTok的崛起对Facebook的影响最大,该公司对其22年第三季度的收入预期大失所望,部分原因是TikTok成功地吸引了广告商梦寐以求的年轻用户。

Pew Research

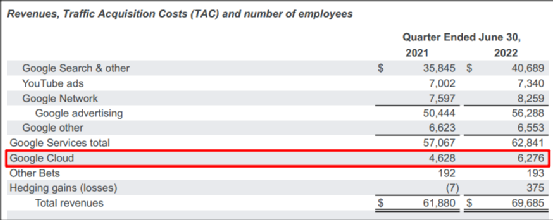

尽管谷歌的大部分收入仍来自广告收入(22年第二季度占总收入的81%),但这家科技公司为投资者提供了其他广告密集型科技公司可能无法提供的东西:对广告业的低迷有一个潜在的抵消。

谷歌的云业务发展势头强劲,原因是越来越多的工作负载转移到云端,以及公司在IT基础设施和可伸缩性方面投入了更多资金。

谷歌的云业务收入在22年第二季度同比增长了36%,达到62.8亿美元,这有助于该公司在日益艰难的广告市场中应对收入挑战。

谷歌:22 年第 2 季度收入明细

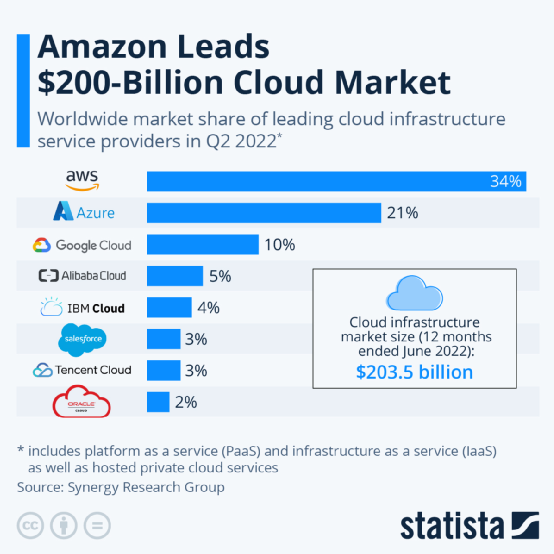

然而,谷歌并不是云计算的市场领导者。亚马逊公司的网络服务(Web Service)以34%的市场份额位居榜首,其次是微软的Azure,市场份额为21%。谷歌在市场上排名第三,市场份额约为10%。

Statista:谷歌云市场份额

根据 Synergy Research Group 的数据, 2021 财年企业在云服务上的支出总计为1780亿 美元,同比增长 37%。随着越来越多的工作负载转移到云端,公司和零售客户将推动对谷歌云服务需求的发展。

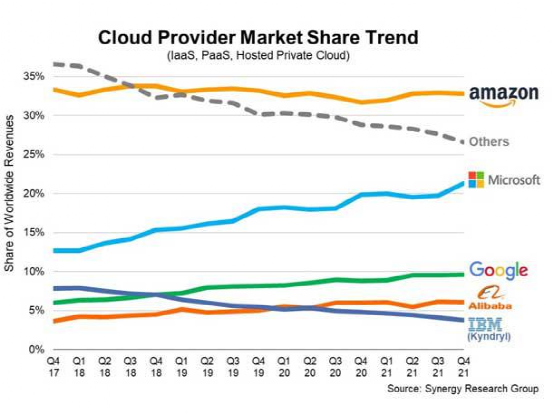

虽然在过去四年中,微软在云计算领域的市场份额增长最为强劲——这是收购这家软件公司的首要原因——但谷歌也在稳步增长,截至21年第四季度的四年时间里,其市场份额从 6% 增长到 10%。谷歌云的市场份额增长速度虽然不如微软 Azure,但谷歌仍然是市场上的一支重要力量,22 年第二季度的收入增长了 36%。

Synergy Research Group

02

700亿美元的股票回购

为该股票创造了支持

谷歌获得了在市场上回购700亿美元股票的授权,这大约相当于这家科技公司总市值的5%。700亿美元的授权是在上一年的500亿美元授权之后进行的,谷歌由此产生了大量的自由现金流来支付这笔费用。

谷歌去年的季度自由现金流利润率为 20-30%,平均季度自由现金流(“FCF”)为163亿美元。70美元的股票回购为谷歌的股票提供了支持,考虑到现在的谷歌比一年前便宜,股票回购现在对管理层来说是一个非常明智的投资机会。

03

我之所以购买谷歌,主要是因为它在云业务中的强大影响力、在搜索领域的强大市场定位以及允许如此大规模回购的强大自由现金流。提高谷歌股票对投资者吸引力的原因在于,这家科技公司的收益估值极具吸引力,尤其是在8月中旬以来股价下跌近10%之后。

YCharts 提供的GOOG数据

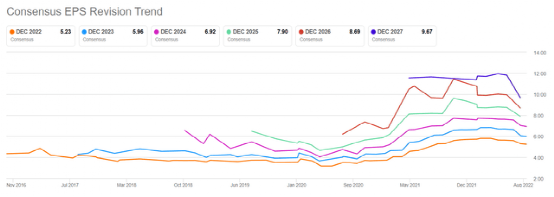

市场最近下调了对每股收益增长的预期,部分原因是谷歌涉足数字广告市场。在过去的90天里,每股收益有34次向下修正,只有一次向上修正。

寻求 Alpha:Google 的 EPS 修订

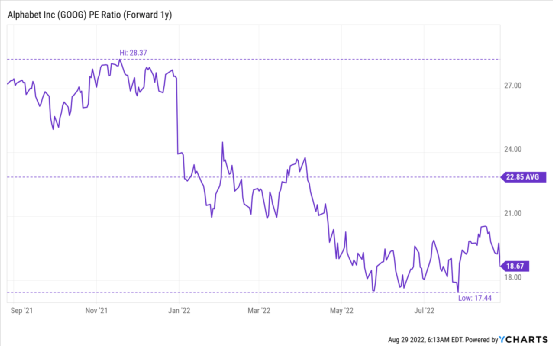

由于最近一波对每股收益预测的下调,该股的市盈率非常有吸引力,市盈率为 18.7X ,目前的股价低于一年来平均22.9 X的市盈率。预计谷歌在2023财年将产生5.96美元的每股收益,按年增长率计算为14%。随着谷歌的估值比率跌至 17.4 倍的 1 年市盈率低点,我会考虑增持。

YCharts 提供的GOOG PE Ratio (Forward 1y)数据

04

谷歌面临的最大商业风险是云业务意外放缓,以及可能被亚马逊网络服务(Amazon Web Services)和微软Azure夺走市场份额。

谷歌是美国市场第三大云服务提供商,在过去四年中,它的市场份额稳步增长,使得这家技术公司的收入迅速增长。然而,如果谷歌在云市场失去势头,同时广告业务进入周期性下滑,股价估值可能会重新走低。

05

结语

谷歌仍然是一家依赖广告的企业,广告收入份额占比达81%,但这种情况将会发生变化。

我相信,随着企业客户越来越多地采用云服务,谷歌在数字广告市场的低迷中将处于独特的地位。

该公司巨大的自由现金流、云市场强劲的增长前景以及股票回购,使谷歌走上新的增长道路。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~