由于欧美和全球多个主要消费市场通胀、疫情等多方面因素持续发酵,全球电视品牌厂商需求下滑,韩国两家消费电子巨头采购需求持续下降,液晶电视面板总体需求端出现进一步萎缩局面。CINNO Research预计,今年各主要品牌对液晶电视面板采购计划下修幅度调整至18%。

与此同时,各家面板厂7月高世代线减产重心放在了G10.5/G11产线上。根据CINNO Research月度面板厂投产调研数据,2022年7月,中国大陆液晶产线平均稼动率进一步降至73.3%,环比6月下滑2.3个百分点。其中G8~G11高世代线平均稼动率73.6%,环比下滑2.1个百分点。7月国内G10.5/G11产线平均稼动率下滑至74.8%,降幅超过其他世代线。这也是面板厂为稳定G10.5/G11产线产品价格跌幅所做出的主动改变。而预计8月以后由于全国多地限电,部分面板厂还将被动加大减产幅度,从而推动平均稼动率继续下行。

CINNO Research预估2022年第三季度作为一年中出货量较高的旺季,相比第二季度的电视面板采购量环比增长5%~7%,但考虑到供需双减的现状,第三季度需求端同比下降在20%左右,尽管各面板厂商仍在加大减产力度,但部分厂商手中仍有不少库存,因而第三季度价格走势难以企稳回升,仍将保持幅度较小的下跌走势。

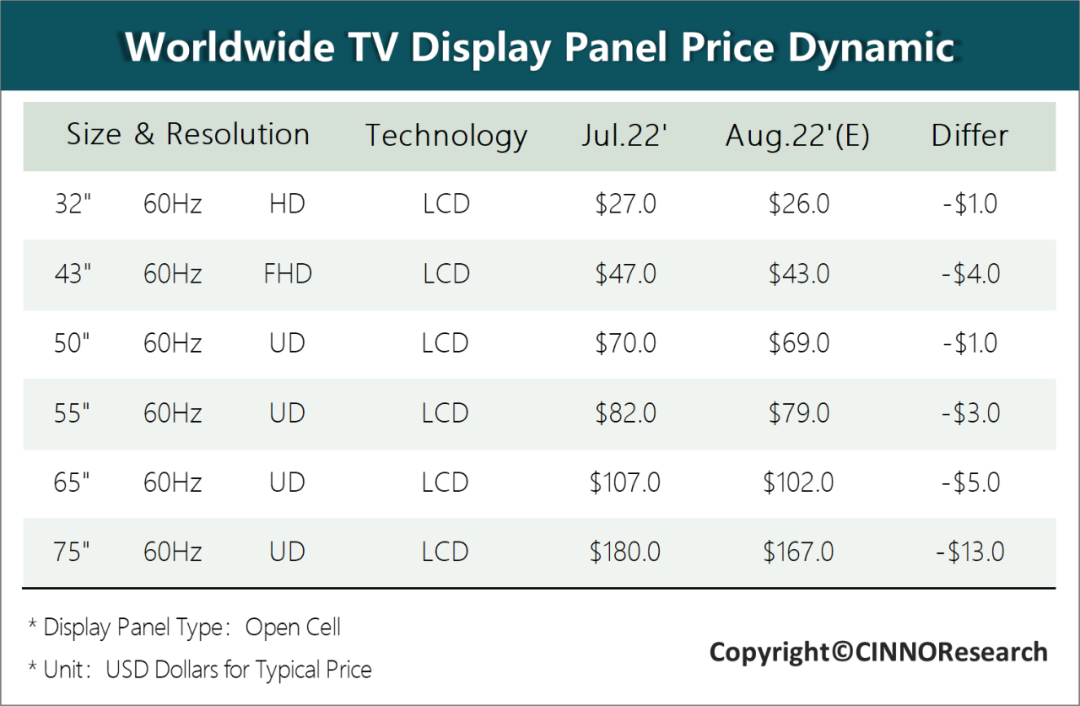

CINNO Research统计数据表明,7月32”、65”面板价格跌幅符合预期,43”、50”、55”价格相比预期超跌1美元左右,表明需求端再度下降对面板价格稳定产生了一定干扰因素。75”价格较预期超跌5美元,因而7月G10.5/G11产线平均稼动率出现了明显下调,以期尽快稳定价格。预计8月32”、43”、50”、55”仍将维持小幅下跌,65”跌幅将明显收窄,而75”跌幅有一定程度收窄,但仍明显大于其他尺寸。

CINNO Research预估,8月液晶电视面板跌幅较7月基本保持稳定或部分收窄趋势,但整体仍然呈现下降局面。32”液晶电视面板价格预计继续小幅下跌1美元,至26美元。43”市场竞争激烈,面板价格预计仍保持4美元跌幅,至43美元。50”面板价格继续小跌1美元,至69美元。55”面板价格下跌3美元,至79美元。随着55”价格逐渐逼近50”,后续将对50”供需和价格也产生影响。65”液晶电视面板价格经历快速下跌后,8月预计跌幅收窄至5美元,价格降至102美元,而75”液晶电视面板价格预计跌幅为13美元,价格降至167美元,尽管跌幅有一定程度收窄,但仍处于较快水平,厂商后续能否保持低稼动将成为大尺寸面板产品价格走向的关键。

中国显示面板产线月度市场分析报告

第一章:中国大陆TFT-LCD显示面板产线月度稼动率概况

第二章:中国大陆TFT-LCD显示面板厂月度稼动率分析

3. 中国大陆季度别G10.5/G11代TFT-LCD显示面板厂稼动率趋势分析

第三章:中国大陆OLED显示面板产线月度稼动率概况

第四章:中国大陆OLED显示面板厂月度稼动率分析

联系我们

推荐阅读

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。