作者 | Mike Zaccardi

编译 | 美股研究社

摘要:如果以历史为指导,预计每股收益将超过预期,但股价反应可能是另一回事。基本面和估值表明存在一些下行风险,但技术形势有所改善。总体而言,考虑到半导体指数的一些看跌趋势,情况喜忧参半。

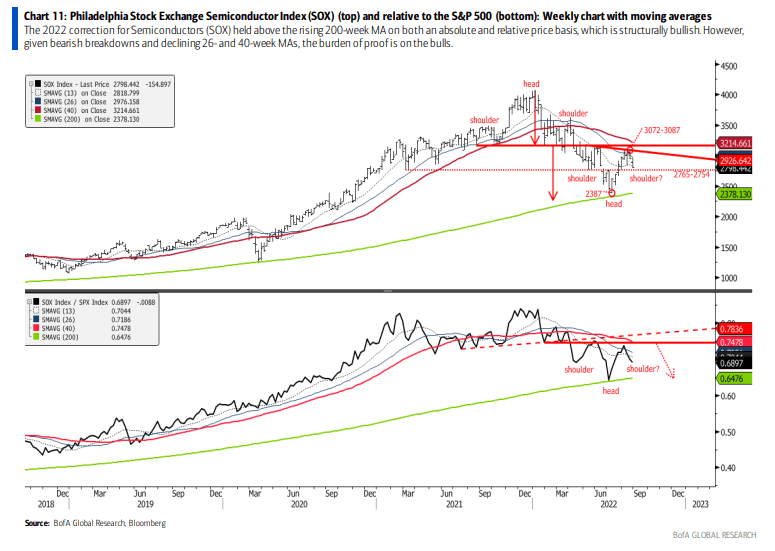

与标准普尔 500 指数相比,周期性半导体指数已转为负值。

估值高的公司现在必须证明自己的实力。

周二收盘后,一只小型半成品股有收益,期权交易员预计会有大动作。

半导体类股在夏季出现了绝对和相对反弹,但美国银行的斯蒂芬·萨特迈尔指出,对标准普尔 500 指数的健康至关重要的周期性行业可能有下行空间。

他指出,举证责任确实在多头身上。在引领市场多年走高之后,半成品股现在似乎落后了。这使得高估值公司很难继续获得华尔街的乐观。

01

来源:BofA Global Research

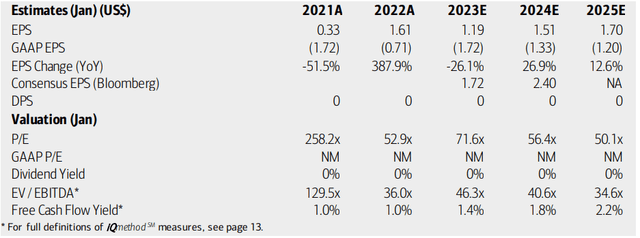

根据美国银行全球研究部的数据,Ambarella(纳斯达克股票代码:AMBA)是低功耗、高清 (HD) 和超高清视频压缩、图像处理和计算机视觉芯片的无晶圆厂开发商。

Ambarella 将其处理器设计与视频/图像处理、计算机视觉算法和软件方面的专业知识相结合,提供一个可跨多种应用扩展的平台,例如:安全、运动、可穿戴、无人机和汽车摄像机。公司成立于2004年,2012年上市。

据《华尔街日报》报道,这家总部位于加州、市值 32 亿美元的信息技术领域半导体和半导体设备行业公司过去 12 个月的盈利为负,并且不支付股息。

重要的是,在盈利之前,4.3% 的流通股是空头。

在估值方面,美国银行的分析师并不像彭博社普遍预测的每股收益那么乐观。

收益被认为在 2023 财年下降(目前正在进行中),但随后在明年加速,然后在 2025 财年稳定下来。

然后,该股的市盈率将提高,目前的 EV/EBITDA 比率非常高。AMBA 也有软自由现金流。

因此,尽管其计算机视觉技术和机器人业务存在巨大的机会,但高估值意味着该公司有很多事情要做。

02

来源:BofA Global Research

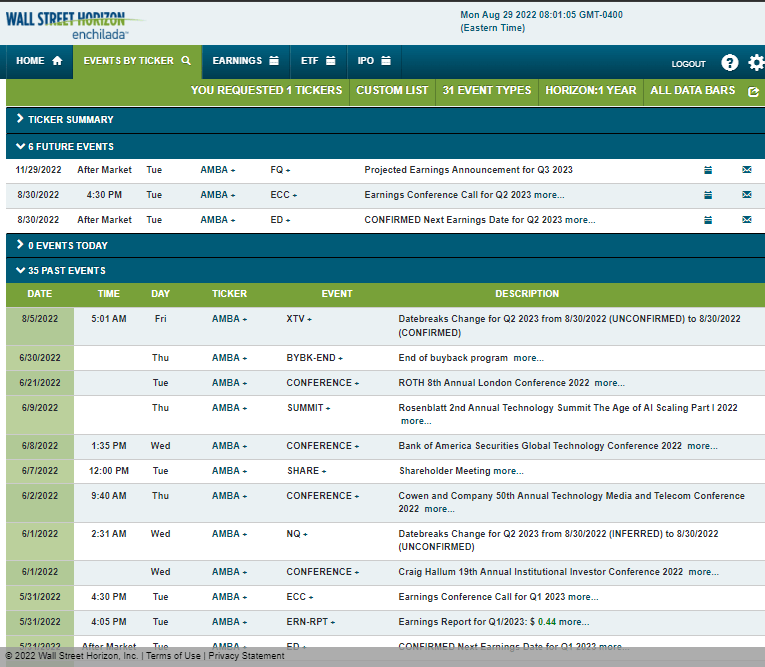

华尔街地平线的数据显示,AMC 已确认 2023 年第二季度财报日期为 8 月 30 日星期二,随后将召开财报电话会议。

03

来源:Wall Street Horizon

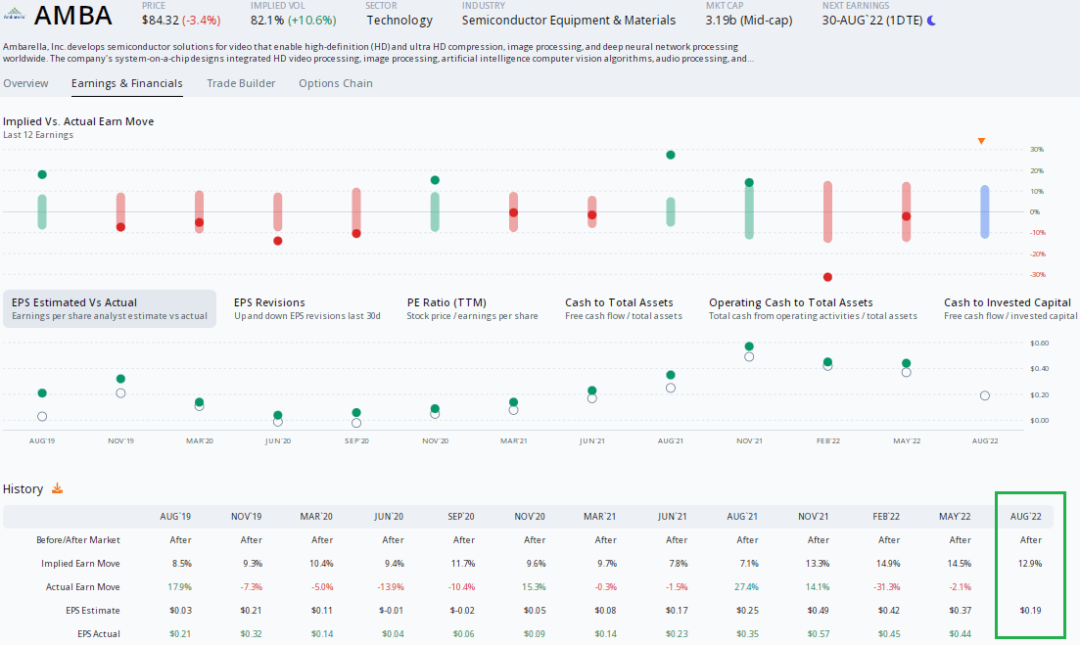

周二晚上深入研究收益,AMBA 有着非凡的节拍率历史。

根据 Options Research & Technology Services (ORATS) 的数据,该公司自 2019 年 8 月以来的每个季度都超出了分析师的预期。

对于周二的第二季度报告,每股 ORATS 的每股收益共识估计为 0.19 美元,期权市场意味着使用最近到期的平价跨式期权,股价在收益后波动 12.9%。过去四次盈利反应中有三次至少为+/- 14%。

04

来源:ORATS

05

AMBA 从去年 12 月的高点大幅下跌。在大幅下跌 73% 之后,该股从 5 月到 7 月以看涨的模式稳定在 60 美元的低位。

AMBA 随后攀升至 81 美元以上——一个关键点——然后在 93 美元处暂停。如果股价能够攀升至 8 月的峰值之上,那么可能会向 3 月的高点 109 美元反弹。

不利的一面是,跌破 80 美元可能会导致快速跌至 70 美元的低位。

总体而言,AMBA 的趋势率已经突破到看涨的一面。我认为在收益之前这里有积极的逆转迹象。

09

来源:Stockcharts.com

如果以历史为指导,预计每股收益将超过预期,但股价反应可能是另一回事。基本面和估值表明存在一些下行风险,但技术形势有所改善。总体而言,考虑到半导体指数的一些看跌趋势,情况喜忧参半。等待突破 94 美元或跌破 80 美元。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~